任泽平的三招(真的能让恒大等房地产业起死回生么)

如果只想让国家稀里糊涂的拿出钱来为房地产买单,这可是数十万亿人民血汗啊。

是让国家拿钱给房地产把这些窟窿堵了?

真不愧是担任过恒大首席的人,为房地产业想得周到。

二证合一后,没有土地使用权证办不了不动产权证。

以土地为抵押贷款,银行贷款不还清,土地使用权证还压在银行手里;

现在房地产商所欠银行的贷款,基本上是用土地使用权做抵押,物业管理所欠贷款,基本上是用公共物业设施作抵押。凡是有欠贷未还的,其土地和物业基本是抵押掉的,甚至所谓的保交的楼盘土地,都是已经抵押掉的。

限购之策目前国内只是在个别特大城市涉及户籍、社会保障以及城市人口控制目标等有限制,在全国已不具普遍性。

因为,你必须算清这笔账后,才可能计算出国家最终需要拿出多少钱来投入到住房银行,

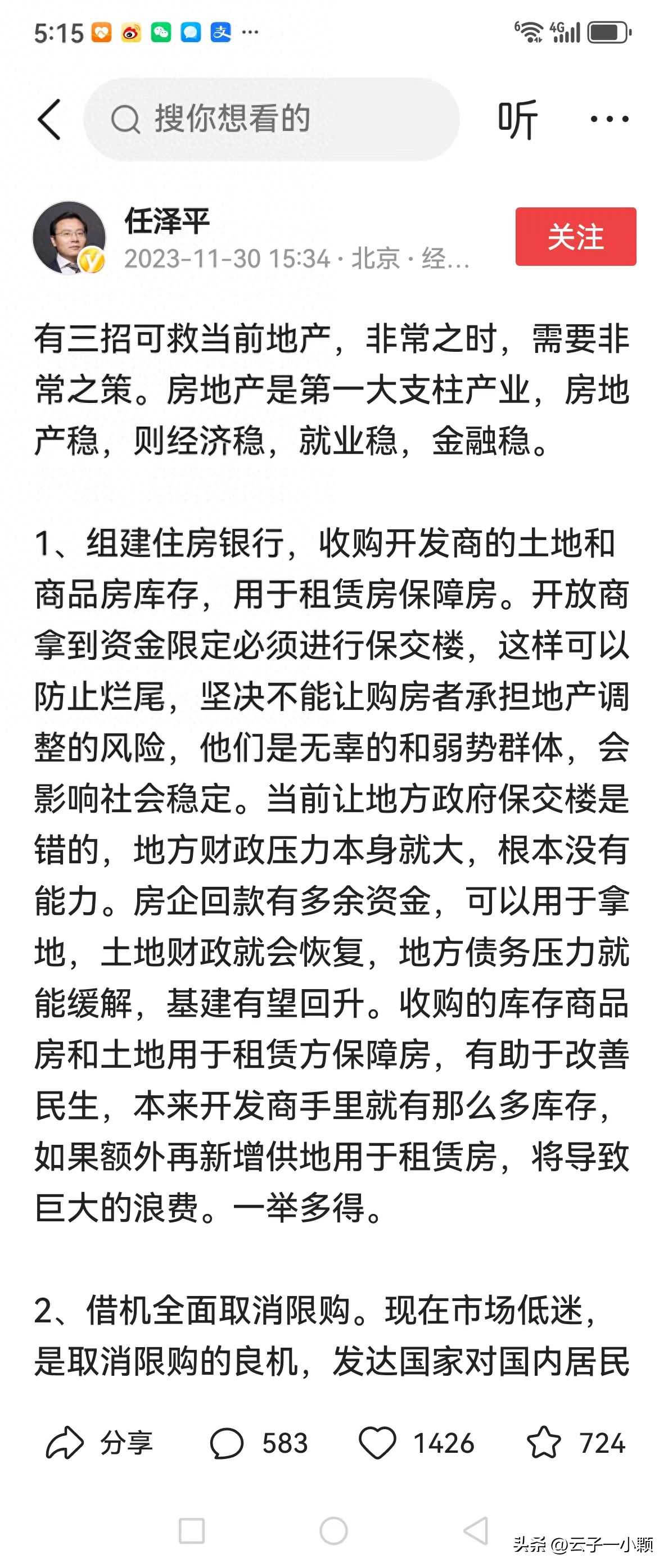

“有三招可救当前地产,非常之时,需要非常之策。房地产是第一大支柱产业,房地产稳,则经济稳,就业稳,金融稳。

这三招中的2和3已无新意,属于老调重弹。而就推动整个房地产市场走出困局而言,已没实际意义。因为:

据有关资料显示,有专家估算,中国的房地产行业负债约87万亿,以恒大为例,房地产的负债主要有银行贷款,预售房款、欠上游供应商的应付债款,应付短期融资票据和借款。

笔者不想深挖房地产陷入困局的根源,只想就任泽平先生的救市三招谈一点个人看法:

甚至砌了围墙

这纯粹是想让国家破产啊!

作为担任过银行和房地产企业的经济学家,我想你一定清楚这些年房地产金融的操作链条的;

我且不说任泽平这个关于收回房地产商的土地和房子的价值能否足以弥补预售房保交的问题。

原恒大首席经济顾问任泽平昨天发文称:

一定要重视,房地产是周期之母,十次危机九次地产,全球历史上大的经济危机大部分都跟地产有关,也只有地产能产生如此大的冲击。走到今天,房地产困局技术上还有解,关键要有勇气面对问题和担当。以大局为重,办法总比困难多。抱怨谁都会,解决问题才是根本。网上那些民粹的极端的观点,除了释放情绪,不解决问题。理性思考,该放大招了。相信经过实质有力措施,房地产一定能避免硬着陆,实现软着陆,为经济复苏和民生改善贡献力量。”

任泽平的这一招,高!确实是高!

这就造成中国特色的房地产怪现象,有的房子买了、住了多年业主拿不到产权证。

在这篇不长的文章里,让人感受到一个在房地产业界一个举足轻重的经济学大佬‘为国家房地产的振兴和复苏,为国家经济民生的改善而鼓与呼的精神,真让人感动。

任泽平先生作为曾经的恒大首席经济顾问,又是现任华北某银行的经济顾问,应该不会算不清这些账吧?

未开发的地盘收地,在哪里呢?

任泽平的三招;1、组建住房银行,收购开发商的土地和商品房库存,用于租赁房保障房。2、全面取消限购.3、降低存量房贷利率.

2、借机全面取消限购。现在市场低迷,是取消限购的良机,发达国家对国内居民都没有限购措施,都是通过价格和税收调节,而不是人为的行政手段,违背市场经济。一二线市场如果活跃起来,可以通过多贡献土地财政、税费拉动经济增长。全面取消限购,顺应人口往都市圈城市群流入的趋势,供地上人地挂钩,人口流入的城市多供地,人口流出的城市少供地,缓解一二线高房价、三四线高库存的历史难题。

降息也只是对购房者有一点利好,但不具备决定性意义。

你这招不是为了“经济复苏和民生改善“

而第一招,如果国家能切实实施,确实是彻底打破中国房地产困局的惊天之举。

而一个残酷的现实是,银行贷款的数额,是依据开发商土地的招拍价值 加土地增值收益 市场评估价值来确定的,也就是说,在有未来预期增值潜力的地块,开发商地土地连预期收益增值部分都已被抵押了。

还是让房地产商请他们的经济顾问或首席经济学家去做这些上游企业的工作,让他们不要了?

若恒大能依这招起死回生,我要是许家印,一定要请救恒大于水火的任先生重返恒大,年薪1500万还要诚实。

第一、钱从哪里来?

以恒大为例,他欠上游应付账款1.1万亿,约占其总负债的43%,这么高的应付账款占款恒大或许只是个例,但开发商长期占用上游供应商货款已是个不争的事实。

有的人家好歹建了个大门,

第三,供应商咋交代?

一句话,就是国家拿出钱来,再办一个银行,然后这个银行拿出钱来,把开发商的地给接了,房给收了,拿钱把烂尾楼补盖好,这样,房地产商摆脱债务负担;地方政府摆脱保交楼困局;购房者不再维权闹事,社会欣欣向荣。

任泽平的高招是国家组建住房银行把房地产商的地收了,把房收了,让他们有钱去建保交楼,这样国家经济就发展了,全民也就和谐了。

3、大幅降低存量房贷利率,包括居民和房企,货币政策部门通过定向降准等支持银行降低负债成本。现在利率太高,就业和收入压力大,居民扛不动了,房企也扛不动了,应该大幅降低存量利率,之前降低了首套,社会反响很好,二套的也应该降低,这是善政。

中国房地产目前的困局,原因是多方面的,国际经济的大环境,国家内部的小环境,经济低迷下滑,市场希求不旺等,但不可否认的是,房地产业的一些违法犯罪乱象,是直接导致房地产陷入深渊的罪魁祸首,大家有目共睹的以恒大为代表的一众房地产企业暴露出来的问题如:高管贪腐,集团违法经营,勾结外国损害国家和民众利益等犯罪行为让国人触目惊心。

第二,地还在何处?

而房地产商应付账款的任泽平先生是如何考虑的呢?

房地产商拍地——以地抵押向银行借款——开发——预售——拿着预售房款后又重向另一个地块或项目,在无限循环往复中,资产越大,负债越多,最后大到不能倒。

整个房地产业欠银行的贷款是多少?整个房地产业未交房预售款有多少?欠上游供应商的应付账款是多少?

但我就想问问任泽平先生三个问题;

1、组建住房银行,收购开发商的土地和商品房库存,用于租赁房保障房。开发商拿到资金限定必须进行保交楼,这样可以防止烂尾,坚决不能让购房者承担地产调整的风险,他们是无辜的和弱势群体,会影响社会稳定。当前让地方政府保交楼是错的,地方财政压力本身就大,根本没有能力。房企回款有多余资金,可以用于拿地,土地财政就会恢复,地方债务压力就能缓解,基建有望回升。收购的库存商品房和土地用于租赁方保障房,有助于改善民生,本来开发商手里就有那么多库存,如果额外再新增供地用于租赁房,将导致巨大的浪费。一举多得。

也就是说,如果以任泽平先生的招数,已经开发但出于烂尾的项目,已无地可收,要收只能是彻底接盘。

原因就是:拿地后没有没有交清土地增值收益金拿不着土地使用权证;

华光玉之伤 华光玉之伤攻略2x

本攻略只适合1-2星3星难度怪部分会改变攻击特点简略攻略要点详细查看网站怪特性具体杀法看个人队伍配置不然会被坑死莫愁铃之恩1星可杀2星会反间那场难度很大需要多件特技支持有隐藏剧情只有经验其他没有明火珠(具体名字忘了)难度中要武器起70装转60装泪痕碗之念难度低家具度14一家1点2家2点0001培育消费载体 释放消费潜力

核心阅读作为城市商业的重要载体,商圈是提升消费品质、改善消费体验、促进消费升级的重要平台。湖南长沙把恢复和扩大消费摆在优先位置,抓好商圈提质升级,精准谋划商业布局,补足商业生态短板。以创建国际消费中心城市为目标,长沙正加快推进促消费政策落地,带动线上线下消费提升。0000立邦净味120 立邦120多少钱一桶

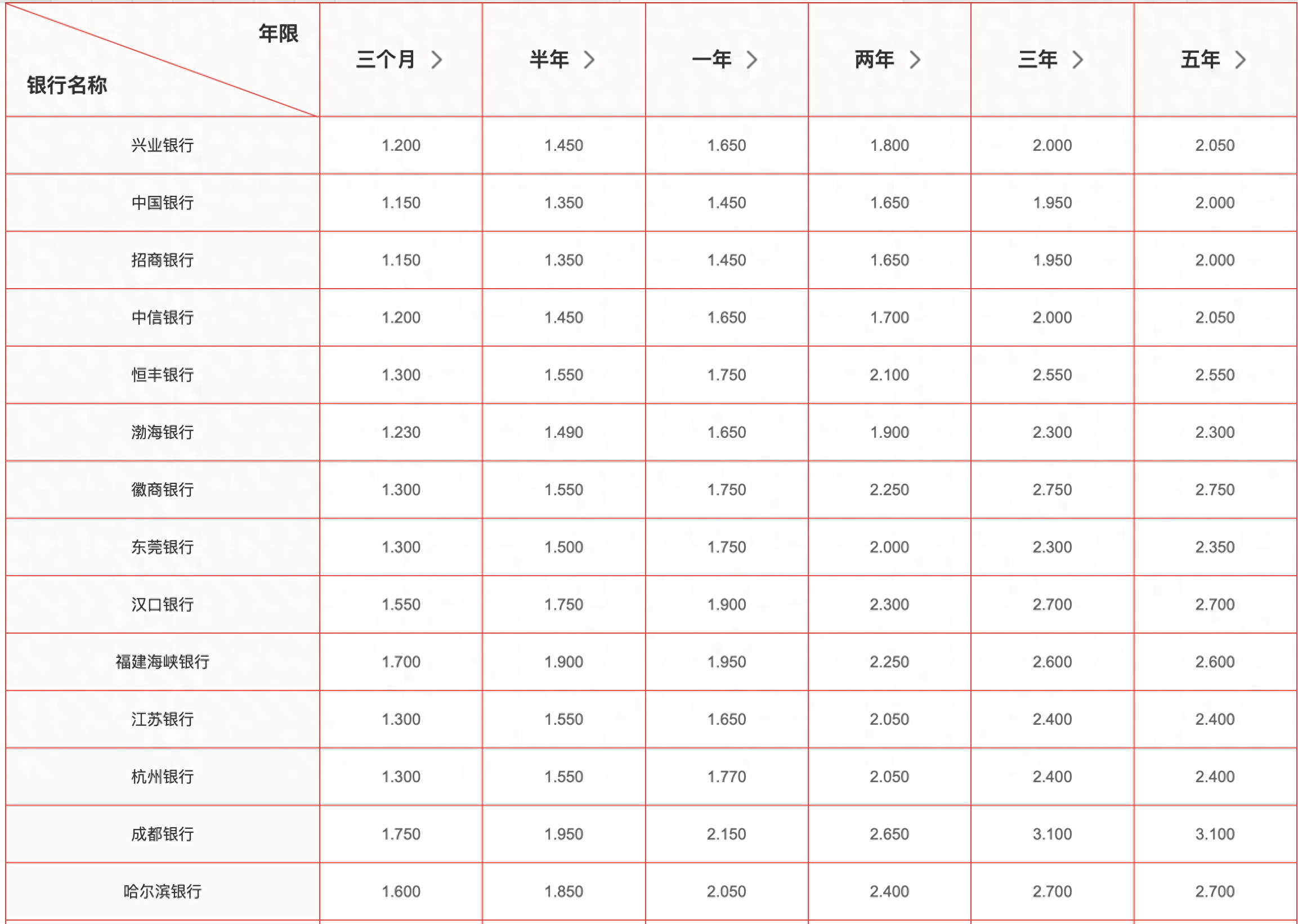

家具是一个房间的重要配饰,木作家具凭借温润柔和的线条,和悠悠古韵的造型,为居家生活增添了底蕴与生机。涂装作为木作家具生产过程中的重要一环,极大程度影响着家装呈现效果。多年来,立邦通过不断打造兼顾优异性能与安全环保的家具漆产品,得到了众多高端家具品牌的选择与认可。立邦与融星木业达成深度合作大财经2023-03-24 07:59:2300002024年存款利率一览表 分红险的优点和缺点 中意一生中意终身寿险

2024年存款利率一览表(一)什么是分红型保险分红险指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定的比例、以现金红利或增额红利的方式,分配给客户的一种人寿保险。简单来说,购买分红型保险的消费者可以从保险公司那里分一杯羹,保险公司的经营成果越好,消费者能分到的钱也越多。分红险是客户与保险公司共享经营成果的保险。大财经2024-01-09 17:53:180000招商证券获准发行总额不超过300亿元公司债券

2023年5月8日,招商证券(600999.SH)发布公告,近日,公司收到《关于同意招商证券股份有限公司向专业投资者公开发行公司债券注册的批复》(证监许可〔2023〕975号),批复内容如下:一、同意公司向专业投资者公开发行面值总额不超过300亿元公司债券的注册申请。二、本次发行公司债券应严格按照报送上海证券交易所的募集说明书进行。0000