一年卖出29亿,是谁在穿比音勒芬?|氪金 · 大消费

作者 | 谢芸子

编辑 | 郑怀舟

从市值及财报表现来看,比音勒芬绝对算得上国内服装界的一匹“黑马”。

上市7年,其股价翻了6倍;且自2020年以来,比音勒芬的毛利率始终保持在70%以上,这甚至高于路易威登集团,以及备受中产追捧的lululemon 2022年的毛利率水平。

在不久前的周年庆典上,比音勒芬集团董事长谢秉政对外宣布了未来十年的经营计划——“以10倍增长为目标,营收总规模超过300亿,并瞄准500亿进军。”

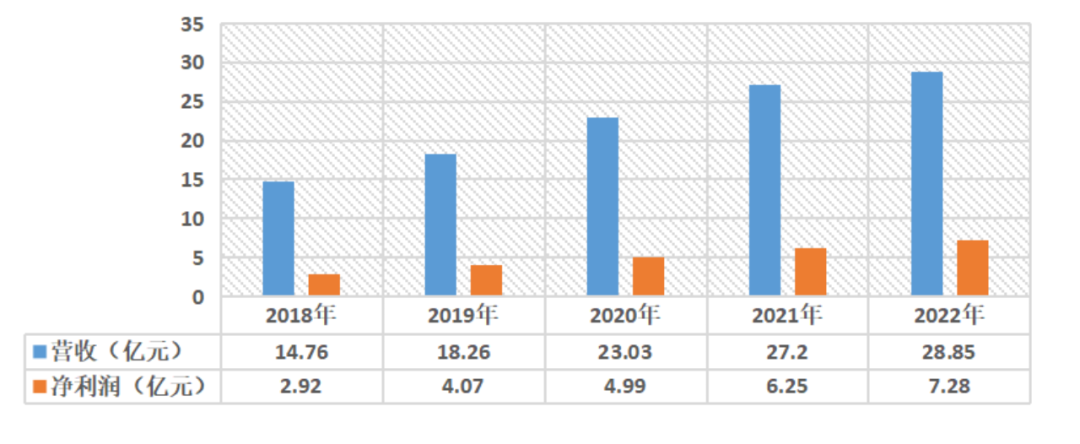

36氪据比音勒芬财报数据制图

财报显示,2022年,比音勒芬全年营收28.85亿元,同比增长6.06%。对于投资者,比音勒芬有“衣中茅台”的美誉,但绝大多数消费者,对这个品牌非常陌生。

有消费者对36氪直言,虽经常能在机场、高铁站看见比音勒芬,却并没有购买欲望。“设计相对老气,一件Polo衫2000多元,售价并不便宜。”

当然,被年轻人吐槽“爹味”的比音勒芬也自有其“拥趸”。

早前,恒大集团主席许家印曾身穿比音勒芬出席活动,成为这一品牌的活招牌。也有博主在社交媒体公开调侃,比音勒芬和始祖鸟,已成为体制内中年男人的标配。

百度搜索比音勒芬,关联词条几乎都是“比音勒芬什么档次”“比音勒芬是哪国品牌”。

同时让人们思考的是:在国产服装品牌节节败退的大环境中,比音勒芬业绩攀升的秘诀是什么?其商业模式是否可以复制?比音勒芬,又究竟是一家怎样的服装企业?

高毛利、真高端的“假洋牌”

实际上,外界对比音勒芬的评价一直是分裂的。

但无论是对投资者还是消费者,这个来自广州番禺的国产品牌,始终透着那么点“神秘感”。

据早前新华网的报道,谢秉政本是浙江温州“十万购销大军”之一,其创业的“第一桶金”来自文具行业。1997年,谢秉政扎根服装市场,成为华伦天奴、圣罗兰等国际大牌的代理商,三年后,谢秉政全资收购比音勒芬这一品牌。

有资料显示,比音勒芬本由香港人经营,其品牌来源与中、英文名称的含义,至今没有官方披露。故在更多人士看来,比音勒芬是那一时期常见的“真国货、假洋牌”。

图片截自比音勒芬官网

2000年初期,改革开放的红利催生了一批“先富起来的人”。相较工薪阶层,这一批人群有着雄厚的经济实力,也亟须获得社会学意义上的肯定。彼时的中国市场,高端品牌却相对匮乏。

在这样的大背景下,比音勒芬摸索出了一条小众的发展路径,与高尔夫这一高端运动绑定,将商务风格的T恤作为主打产品,定价在千元左右。

产品设计上,比音勒芬邀请国际设计师,原料采购也来自意大利、韩国、日本的供应商,和奢侈品品牌共用供应链。

依靠“洋标签 高端化”的套路,比音勒芬站稳了“牌子货”的脚跟。

2013年,比音勒芬正式成为中国国家高尔夫球队的合作伙伴,夯实了其“中国高尔夫第一品牌”的身份。三年后,比音勒芬在深交所上市,而后大力开设高铁、飞机场门店,精准阻击了“商务男士”懒得逛街的消费习惯。

然而,也正是从递交招股书起,关于比音勒芬的争议就未间断。《证券市场周刊》曾发文称,比音勒芬早期的销售网点“雾里看花”。

招股书显示,截至2015年末,比音勒芬拥有覆盖全国的门店601个。据其更早前发布的募集资金用途公告,比音勒芬原计划在全国新建直营网点 248个,“截至2017年2月28日,募投资金投入近1亿元”。

后期的财报数据则显示,截至2017年6月30日,比音勒芬拥有覆盖全国的门店602个。也就是说,一年半期间,比音勒芬仅增加了1家门店。且在2016年,比音勒芬的装修装饰费用达到5182.14万元,同比增加了近千万元。

与此同时,一直有声音质疑比音勒芬的毛利率水平,尤其在存货越来越高、库存周转率越来越低的情况下。

在服装行业,毛利率高意味着客单价高、品牌折扣少,产品好卖。存货增加、周转率下降,或表明品牌在渠道扩张、SKU与铺货数量增加的同时,有一定的库存积压。

36氪据比音勒芬财报数据制表

主流的观点则认为,比音勒芬的品牌溢价为其带来了超高的毛利。

申万宏源证券研究所大消费研究总监王立平补充道,高档男女装的倍率(即零售价同成本费用之间的比率)一般在8至10倍的水平。这似乎意味着,比音勒芬的轻奢价格已在消费者心中确立。

且从近年来比音勒芬的开店节奏看,其直营与经销商门店的比例,始终在1:1.1左右的水平。这也在一定程度上保证了比音勒芬的毛利率稳定。

36氪据比音勒芬财报数据制表

产品价格方面,比音勒芬在机场、购物中心的正价门店,折扣最多打9折。线上、线下并没有明显的价差。虽然奥莱门店的折扣在4至7折,但奥莱较低的租金成本也为门店留出了利润空间。

“擦边”高尔夫:真实用户与天花板

从财报表现看,“衣中茅台”未来可期,前提在于,数据真实可靠。一个问题呼之欲出:究竟谁在买比音勒芬?这个品牌的用户画像究竟是怎样的?

一直以来,比音勒芬的高端定位都是建立在“高尔夫”基础上的。据中国商业联合会信息,比音勒芬的高尔夫服装连续五年(2017至2022年)综合占有率第一位。

有趣的是,多位高尔夫爱好者、球会运营人员向36氪证实,“圈子内穿比音勒芬的少之又少”。

据介绍,常见的高尔夫装备品牌包括安德玛、Callaway、Titleist、TaylorMade、NIKE GOLF等。且不论是全球大满贯赛事,还是普通的高尔夫友谊赛事,比音勒芬的存在感不强,也未见比音勒芬与国际顶级的高尔夫球星签约。

也有比音勒芬的导购人员向36氪表示,其门店产品包括高尔夫专业运动系列、时尚休闲系列与商务系列。其中,商务男装的销量最好。这也与比音勒芬早期的统计数据吻合。

据悉,比音勒芬有近80%的VIP客户表示“不打高尔夫或仅在高尔夫练习场打过球”。

不难看出,对于比音勒芬,高尔夫只是幌子,商务“高净值”人群才是主要客群。而这一部分人群,或多集中在中国的新一线与二线城市。

民生证券统计,截至2022年7月10日,比音勒芬11%的门店在一线城市,23%的门店在新一线城市,17%在二线城市,49%在三线及以下城市。

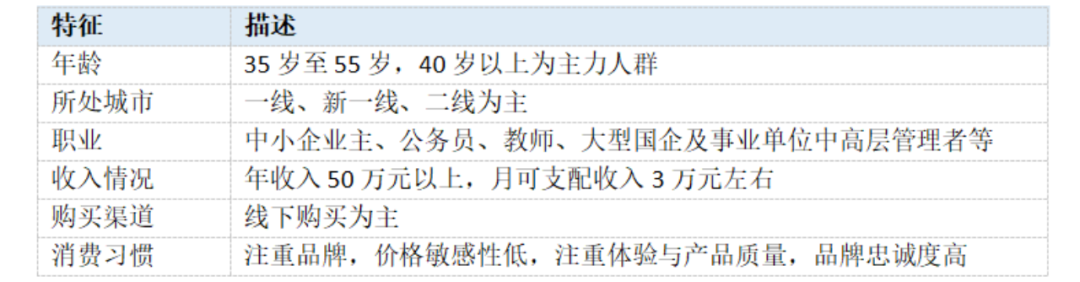

另在浙商证券的研报中,比音勒芬的消费者画像主要在40岁以上,职业多为中小企业主、公务员以及大型国企、事业单位的中高层管理者。可支配月收入在3万元左右,对价格敏感度低,品牌忠诚度高。

比音勒芬用户画像,36氪据浙商证券研报制表

那么问题的关键变成了:消除信息差后,一旦被贴上“土气”“爹味”的标签,比音勒芬还能赢得多少消费者的偏好?当新一代年轻人成长为高净值客群,本就没有品牌故事的比音勒芬又将如何延续?

可喜的改变是,2022年,比音勒芬主品牌重新定义为“T恤小专家”。财报显示,比音勒芬的上衣及外套的营收占比始终超过50%。可以预见,品类的重新聚焦将使比音勒芬在细分赛道中抢占先发优势。

值得提及的是,近年来,比音勒芬的研发费率始终保持在3%以上,在一众国产男装品牌中相对突出。其在T恤版型、面料、工艺研发上都获得了一定数量的研发专利。

此外,比音勒芬还将高尔夫系列独立开店,不过至今仍未见品牌对国际体育赛事的加码。进入2023年后,整个集团则向“时尚”发力。

今年4月,比音勒芬以7亿元人民币的价格,从山东如意手中接盘了CERRUTI 1881与KENT&CURWEN两大奢侈品牌。此次收购前,比音勒芬旗下已拥有意大利休闲男装品牌“威尼斯狂欢节”,并投资了国产快时尚品牌UR。

在王立平的观点中,CERRUTI 1881与KENT&CURWEN或成为比音勒芬的第二增长曲线。“虽此前山东如意经营不善,但在追求工艺和面料的正装购买群体中,这两大品牌仍有地位。”

上海购物中心协会品牌专业委员会秘书长杜斌则认为,收购这两大品牌,更多是对比音勒芬整体形象的提升,也增加了旗下其他品牌进入好地段的可能。 “比如某商场希望引进一家CERRUTI 1881,比音勒芬可以去谈,能否同时再开设一家旗下的其他品牌门店。 ”

在更多券商机构的估算中,比音勒芬未来的门店数至少能达到2000家。杜斌也表示,当下的零售业不算景气,正是品牌脱颖而出的好时机。

前提在于,比音勒芬能否真正抓住机会。其中包括:进一步改善库存结构、讲出属于自己的品牌故事。

可以肯定的是,想要进一步提升品牌力、加强高端化的护城河,比音勒芬还有很长的路要走。

关注获取更多资讯

本文来自微信公众号“36氪财经”(ID:krfinance),作者:谢芸子 郑怀舟,36氪经授权发布。

特朗普势将重返白宫?拜登支持率跌至新低 受访者:他太老了

财联社5月8日讯(编辑卞纯)一项最新民调显示,美国前总统特朗普有望在2024年大选中击败现任总统拜登,重新入主白宫。这项由兰格研究协会(LangerResearchAssociates)为美国广播公司新闻频道和《华盛顿邮报》进行的民调显示,拜登的支持率降至其职业生涯的最低点,落后于其前任特朗普。0002挑选ETF,关键看哪几个指标?

很多刚接触ETF的投资者,都会有个疑问,为什么有那么多名字差不多的ETF?它们之间到底有什么区别?我该如何挑选?其实只需要5个步骤,就可以挑出适合自己的ETF。第一步,寻找合适的指数ETF跟踪的标的是指数,投资的是指数背后的一篮子股票。如果你风险偏好较高,又看好某一行业或者板块,但没有精力选个股,可以尝试找到该板块相应的指数,进而投资指数背后的ETF。大财经2023-07-25 16:30:300002重大利好来袭!华虹半导体科创板上市获批 港股一度涨超10%

财联社5月18日讯(编辑周新旸)华虹半导体(01347.HK)5月17日晚间在港交所发布公告:特别授权项下的人民币股份发行已获上交所上市委员会批准。受此利好消息,华虹半导体港股在18日一路走高,截至发稿,其股价涨超10%,报28.35港元。公司公告称,通过上交所科创板上市委会议,此次IPO的保荐人为国泰君安证券,拟募资180亿元。0001西门子CEO誓言维护并扩大在华市场份额:中国对公司创新和增长至关重要

英国《金融时报》5月24日消息,西门子CEO博乐仁誓言维护并扩大该公司在华市场份额,认为中国市场对西门子的创新和增长至关重要。中国市场占西门子总营收的近13%。博乐仁24日表示,撤出中国市场对公司来说不是一个选项,“会捍卫在华市场份额,如果可以的话会进一步扩大”。0000