万达还是(暴雷,了,挣扎求生的王健林,如何渡过这一劫)

挣扎求生的老王,如何才能渡过这一劫?

在我看来,万达的这次“暴雷”,既在情理之中,又在意料之外。

不久前还传出消息,万达与投资人协商300亿展期兑付,但是被拒绝。

万达暴雷产生的影响,远比想象的要严重。

11月23日,穆迪将万达商管评级下调至Caa2,并对万达商管维持负面展望。此前,另一评级机构惠誉也同样下调了万达商管的评级。

在情理之中,是因为目前国内地产行业,依旧处于寻底阶段,所有开发商都在勒紧裤腰带过日子,近半年王健林一直在疯狂找钱,发生债务违约不算奇怪。

在意料之外,是因为目前万达商管的上市依旧没有获批,而这笔美元债的展期,无疑将给万达上市之路又蒙上一层阴影。

的确,这些年民营开发商雷声不断,开发商的老板被抓的被抓,躺平的躺平。

但是现在债券展期之后,万达想要继续在市场上融资,必然会非常困难。并且是否会引发债权人“挤兑”,目前也尚未可知。

因为目前万达旗下,仍旧有数量庞大的商业地产,租金收益也基本是稳定的,而且不像恒大那样资不抵债。

首先,自2021年开始,万达虽然屡有被执行、股权被冻结、工地停工等负面消息传出。

因为目前距离万达商管上市的“最后期限”,只有1个月的时间了。

但是,万达的公开债券从没有违约过,也就是说万达保证了自己在融资市场上的“清白”,债权人还是可以比较放心地借给万达资金的。

更重要的是,王健林作为万达的灵魂,躺平从来都不是他的选项,只要王健林还在,那么万达就是有希望的。

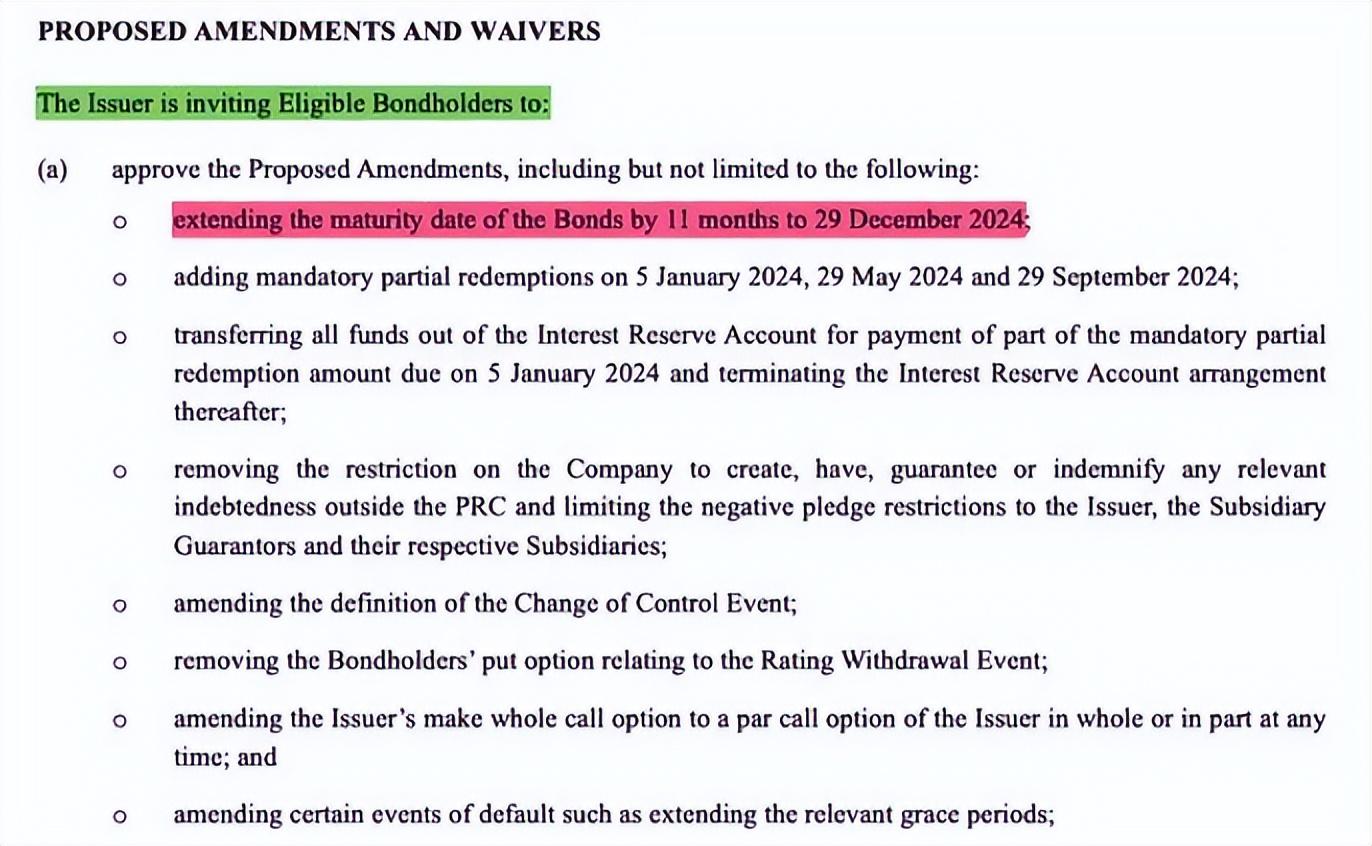

万达在公告中宣布这笔美元债延期至2024年12月29日,计划在1年内分4次还清,资金来源是租金收入和珠海商管分红,还款计划肯定可以“100%实现”。

这对于打算在港股上市的万达而言,无疑是一个非常不好的消息。

很明显,王健林的压力越来越大了。

万达商管的现金流恶化,直接导致评级机构下调万达评级。

所以,在外界看来,王健林不到万不得已,绝对是不会让万达“暴雷”的。

而此次万达在“暴雷”之前,王健林同样还是积极自救,今年7月,老王通过三次出售万达电影的股票,换来将近70亿的流动资金,解决了几笔到期债券兑付的问题。

但是,王健林和这些人都不一样,老王是地产圈子内少有的以“杀伐决断”出名的老板。

为啥这么说呢?

这份公告相当于宣布了这笔美元债“暴雷”,不过万达的美元债展期目前仅限这一笔,并且展期时间也就1年,还有明确的还款计划,因此也被媒体称为“良心暴雷”。

眼瞅着年底上市的目标无法达成,老王又将多出300多亿的账单。

最近出现在媒体镜头里的王健林,已经暴瘦如“竹竿”,跟过去一比仿佛两个人,可见这两年他过得有多不容易。

此前万达在国内融资,与投资人签订了对赌协议,协议中明确规定万达要在2023年底前完成在港股的上市。

2017年,万达债务压顶,王健林将万达酒店和文旅城业务,打包出售,作价不到700亿元。

毕竟公司已经危机重重,监管层也无法让其进入市场,让股民为其兜底。

外界估算,老王在这笔生意中至少亏了500个小目标,但是老王断臂求生,最终东山再起,成就了地产圈中的一段传奇。

有人会问老外的评级机构说三道四,万达的生意在国内,有什么关系?

如果万达评级持续下降,那么很可能万达会由此陷入一个下调评级、融不到资、继续下调评级、融资更加困难的负循环中。

所以,王健林要渡过这一劫,最重要的依靠还是他自己。万达最终会走向何方,我们还将继续关注。

目前万达债券“暴雷”,公司现金流陷入危机,在这种情况下,监管部门不敢让万达上市,也是情有可原。

因为万达商管的营收主要是租金,收租都现金流不足了,这问题确实就大了。

那么,王健林有可能渡过这一劫吗?我认为答案是肯定的。

苦苦挣扎的王健林,还是没能抵抗过房地产的冬季。

问题是,万达计划是在港股上市的,并且万达还背着很多美元债,国际资本非常看重评级。

如果达不到这个目标,那么老王就必须回购投资人手中的股份,并且支付相应的利息,这笔钱大概有300多个亿。

上周,万达商管发布公告,公司2014年发售的一笔6亿元的美元债,即将于2024年1月到期。然而这笔美元债,万达无法及时偿还了。

对于老王而言,目前最头痛的还不是即将到期的美元债,为啥呢?

如果投资人愿意和老王商谈,只要给老王时间,那他就能把债务填平。

很多人说,万达暴雷就暴了,这几年民营开发商暴雷的还少吗?

其次,此前万达地产虽然没钱了,但是万达商管一直被认为现金流充足。

中央汇金公司A股重仓的29只大消费股

近期A股市场调整幅度略为偏大,本文在这个时候类似汇金公司、国新投资这些大型的A股市场稳定器会逐步发挥作用,为此本文挑出A股汇金公司重仓的29只大消费股进行简析:首先、7股2024开年来股价上涨,分别是大商股份、格力电器、报喜鸟、美的集团、新世界、长江传媒、兰生股份其次、7股股价已经跌破净值,分别是大商股份、鲁泰A、七匹狼、歌华有线、东方明珠、友阿股份、合肥百货大财经2024-01-09 12:16:230000海通国际:1月11日起从港股主板退市

【海通国际:1月11日起从港股主板退市】财联社1月10日电,海通证券在港交所发布公告,截至本日公司境外全资子公司海通国际控股有限公司(06837.HK)私有化所有条件已经达成,并于2024年1月9日(百慕大时间)起生效。预计自2024年1月11日上午九时起海通国际将撤销其股份在香港联合交易所有限公司主板的上市地位。0000养老待遇资格认证,这份指南请收好

一般情况下,退休人员每年都要进行养老待遇领取资格认证,通过认证后才能正常领取养老金,否则养老金可能会被暂停发放。所以需要提醒爸妈如果还没办理认证一定抓紧啦!操作指南1下载鄂汇办App,并进行登录;2选择首页服务专区-人社专区,点击领取【电子社保卡】,并点击进入;3下拉滑动,找到“专题服务”-“养老待遇”,点击“社保待遇资格认证”;大财经2023-12-01 14:05:330000国铁集团:五一全国铁路共发送旅客1.33亿人次 单日旅客发送量创新高

观点网讯:5月5日消息,自4月27日铁路“五一”小长假运输启动以来,截至5月4日,全国铁路共发送旅客1.33亿人次,较2019年同期增加2794万人次。从国铁集团获悉,铁路“五一”假期运输自4月27日开始至5月4日结束,其中4月29日发送旅客1966.1万人次,创铁路单日旅客发送量历史新高。小长假运输期间,全国铁路日均发送旅客达到1659.2万人次,较2019年同期增长26.7%。0001建筑结构丨住建部答复:县城新建住宅以6层为主,6层及以下住宅建筑面积占比应不低于70%,如何执行...

大财经2023-12-11 16:35:040001