每月1000块攒下几十万(适合打工人的3种理财神器)

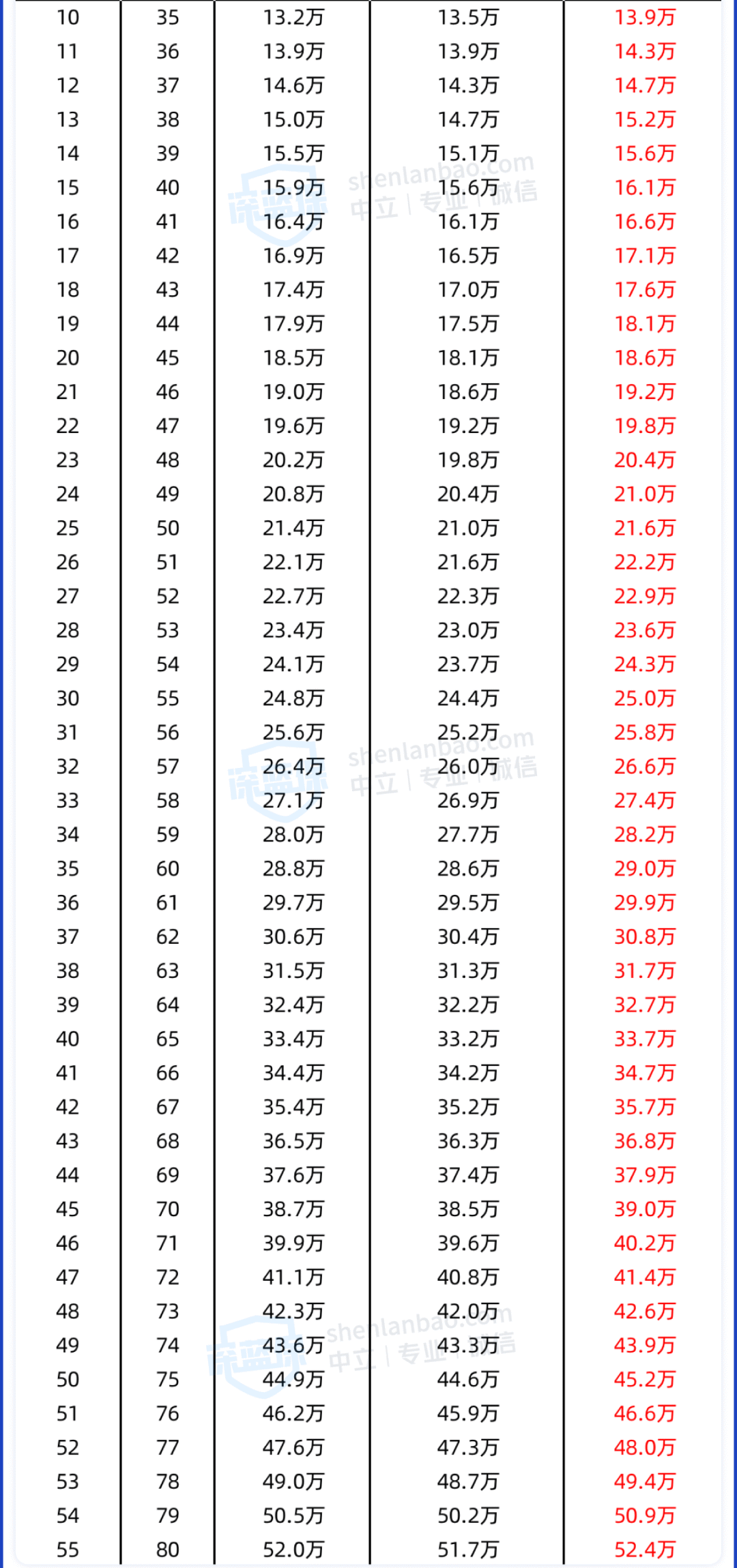

可以看到,3款产品中,金玉满堂3.0的减保规则最宽松,一年多以后就能减,而且减保没有上限,只要现金价值不低于500块就可以。

不过,增额终身寿也有它的缺点,即前期减保会有一定损失,但对于攒钱不够自律的朋友来说,反而像优点,既能约束自己强制储蓄,又能获得还不错的收益,可谓一举两得。

打工人赚钱难,攒钱更难。

写在最后

这里给大家分享一种思路:首先,可以根据自己的开销情况,先攒一笔生活备用金,用以应对生活的一些突发状况,比如把它放入余额宝,既能享有资金的灵活性,又能有一定的收益。

综合收益和减保规则来看,金玉满堂3.0和增多多5号都不错,增多多5号收益略高,而金玉满堂3.0的减保规则更友好,大家可以根据自己的实际需求来进行挑选。

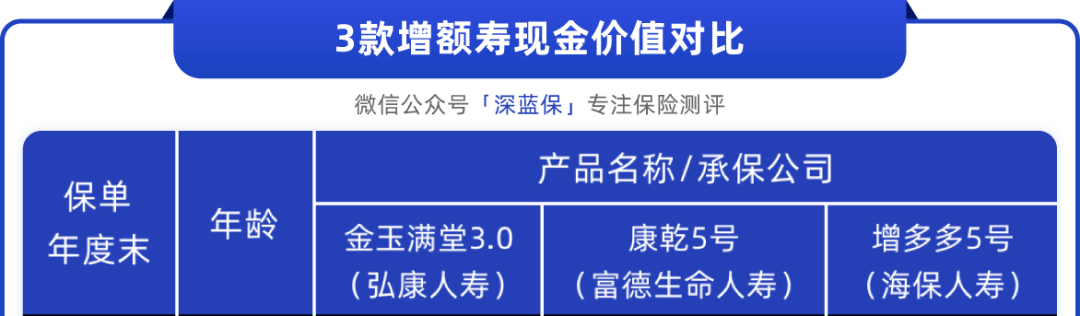

我们依然以25岁女性,10年交,每年1.2W为例,看看不同产品的收益对比:

从收益来看,3款产品中,增多多5号从第8年开始,收益就一直领先,可以优先考虑。

攒归攒,但攒到的钱如何打理,也成了她的困扰之一,活期利率太低,股票基金又怕被割韭菜。

可以看到,前11年内,余额宝和银行的收益都更高,但从第12年开始,增额终身寿会更胜一筹。

打工人攒钱,没想象中难

一般来说,像余额宝、银行存款、增额终身寿等,都可以作为打工人的攒钱工具,但到底该怎么选更好呢,我们来以一个实际案例演示一下。

“其实真正行动起来,会发现攒钱并没有想象中难”,小张感叹道。

比如45岁时,增额寿比放银行多1.8W,70岁时,多10.2W,时间越长,优势越明显。

增额寿大PK,哪款值得买?

假设从25岁开始,小张每年存1.2W,平均每月1千,连续存10年,我们来对比一下,这笔钱在不同产品中的收益差距。

不过它的减保规则没有写进条款,也就是说未来存在变动的可能,注重确定性的朋友可以优先考虑其他两款产品。

直到突然的一次失业,没有存款的她,需要向家人求助才能维持日常开销,小张才开始意识到,攒钱有多重要。

打工人的无痛攒钱神器,有哪些?

自此以后,她的行为也开始慢慢发生变化,想点奶茶时,将买奶茶的20块钱转入储蓄卡;买东西前,先在购物车里放一放,想想是否真的需要;上班尝试自己带饭,只偶尔点点外卖。

总之,想要更高的收益和10年以上的强制储蓄,可以优先考虑增额寿,但如果是近2~3年随时可能用到生活备用金等,建议放余额宝,灵活性更强,10年左右会用到的钱,则放银行更划算。

我们将主要围绕产品的收益率和减保的灵活性来进行PK。

这还是在利率保持不变的前提下,银行未来利率一旦下调,两者的实际差距只会更大。

大家也可以根据自己的实际情况,自由选择缴费金额与年限,还不了解增额寿的朋友,也可以点击【保险商城】免费了解咨询。

第1轮PK:收益对比

关注深蓝保,回复【福利】,可免费领取:《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料。

但用好增额终身寿,能帮我们在不知不觉中存下一笔钱,每年交的钱看起来不多,却能随着时间推移,像滚雪球一样,数额越来越大。

当然有!今天我们就一起来聊聊:如何实现无痛攒钱。

可以看到,3款产品都是在第10年,即交完保费后,现金价值就超过已交保费。

了解完增额寿的优势后,接下来我们来对比一下几款当前热门的增额寿,看看哪款更值得入手。

而且有这个意识后,一个月攒1~2千很轻松,钱不多,但一年下来也有一两万,也是生活的一份底气。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。

上下滑动查看更多

她说:这些小动作,其实都不会对生活产生很大的影响,自己也没有因此过得苦哈哈,只是减少了一些不必要的开支,却能在无形中让自己的“小金库”慢慢变大。

有没有一种方式,可以实现无痛攒钱?既不过度压抑自己的消费欲望,又能积少成多攒一笔还不错的积蓄?

月薪8千的打工人小张,曾经也是一枚妥妥的“月光族”,每月工资到账,交完雷打不动的房租水电后,剩下的钱基本都会被花完。

想买的东西,能力范围内都买,想喝的奶茶,随时都会点,主打一个随心所欲,怎么开心怎么来。

第2轮PK:减保规则对比

提到年轻人攒钱,很容易想到豆瓣“丧心病狂攒钱小组”“消费降级”等等,似乎存钱就天然与痛苦挂钩。

如果这笔钱是在婚前完成缴费的话,还可以作为自己的婚前财产进行隔离。

这也是很多年轻人可能会面临的问题,即如何让手中为数不多的存款,获得相对安全稳健的收益。

在这个基础上,可以再考虑每个月拿出一小部分钱,固定投入一些收益更高但灵活性一般的产品,让它随着时间不断增值,实现无痛攒钱。

油价大跌进行中,跌幅超3毛!山东部分地区92#汽油已低至5.30

油价将下调【原油油价】截至收盘,纽约商品交易所2024年1月交货的轻质原油期货价格上涨0.01美元,收于每桶71.27美元,涨幅为0.01%;2024年2月交货的伦敦布伦特原油期货价格上涨0.28美元,收于每桶75.93美元,涨幅为0.37%。大财经2023-12-12 11:31:210000心理咨询师证书怎么考取 心理咨询师怎么报名

在国内很多人呢收到外界多方面因素的影响所以导致心理负担增加,而在人们长期的心理压力下很容易造成心理问题的爆发,所以为了减轻人们的心理压力就需要专业的心理咨询师进行辅导,同时在国内一二线城市需求最多,也就导致行业的发展从事心理学相关岗位人员增加,但是你想成为一名合格的心理咨询师就U需要参加对应的考试,那么报考要求有哪些呢?心理咨询师报考需要什么条件大财经2023-03-13 18:07:20000012月起,多地陆续开启养老金补发,退休人员补发1200元不难吗?

目前已经超过23省份公布了2023年养老金计发基数,与此同时,有多地已经开启养老金重算补发,当地一些退休人员已经收到了补发的钱,比如说江苏、山西、四川、山东等地,那么通过养老金二次核算和补发,退休人员的待遇会增加多少?补发1200元不难吗?我们一起来解读一下。大财经2023-12-11 17:50:460000你可能不敢相信印度人成为了最新的亚洲首富。

#印度富豪超越马云成亚洲首富#高塔姆阿达尼是谁?他是印度最大的企业家,也是亚洲最富有的人。他的财富估计超过了2000亿美元,超过了中国的马云和马化腾。他是阿达尼集团的创始人和董事会主席,这个集团涉及能源、基础设施、矿业、农业、通信、金融等多个领域。他的成功故事是如何开始的呢?让我们从他的家族和产业链等方面来探究一下。大财经2023-06-01 07:57:270001兰陵公主是谁的女儿 兰陵公主2免费阅读

柳家府邸。下人们正忙乱地收拾东西。兰陵公主和驸马柳述无奈地互望着。隋文帝刚死,他最宠爱的大臣兼女婿柳述就被流放龙川,这也太那个了吧。满朝文武都在私底下议论。倒是当事者本人一言不发,默默接受,因为他最清楚自己被流放的真正原因。大财经2023-03-25 19:02:270001