中海油和中石化谁更值得投资

过去15年: 中国海油的石油日产量从37万桶变成今年上半年的144万桶每天,增长3.89倍。中国石化的石油产量过去15年稳定略微下降。从2007年海油不到石化产量一半变成今天比石化的2倍,这是4倍多的成长变化差异。

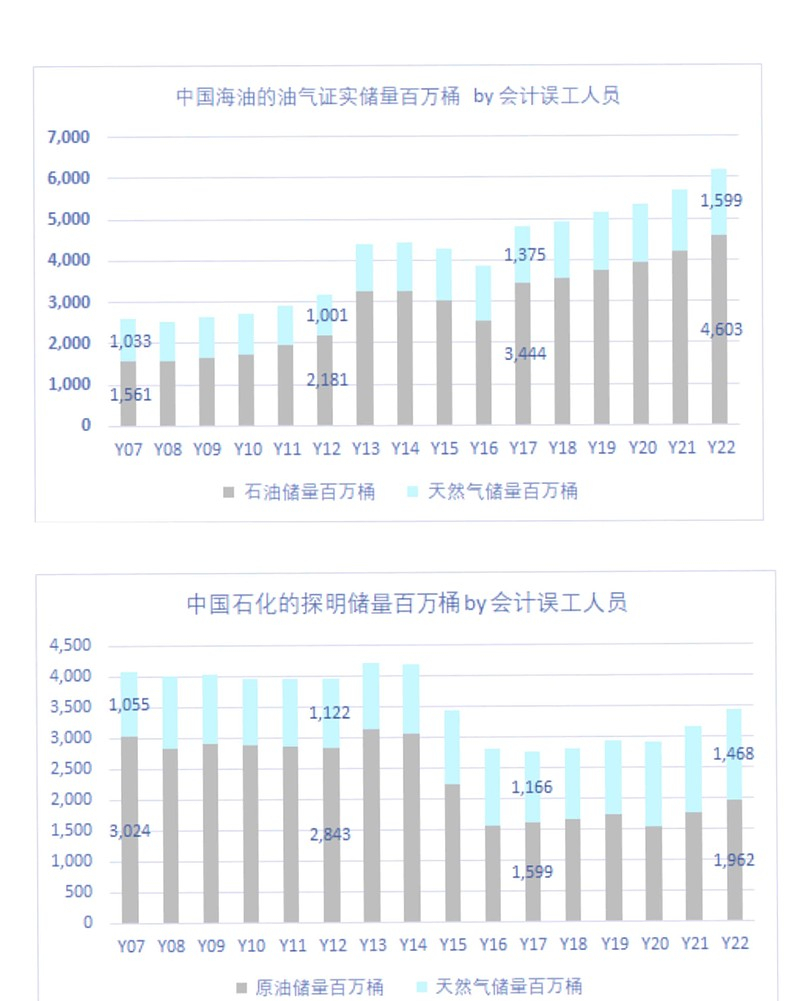

需要特别备注的是海油的圭亚那和巴西的正在未来几年的储量并没有体现在报表的“已证实储量”里,海油拥有权益25%的圭亚那正在建设120万桶每天的产能(目前40万桶),更低的成本而且远远更高的桶油利润,正在开发的巴西权益也是很多没有被提现在年报的证实储量里。一句话就是正在建设几十万桶日产量的权益产能,按目前油价和汇率就是每年100多亿净利润的增量。

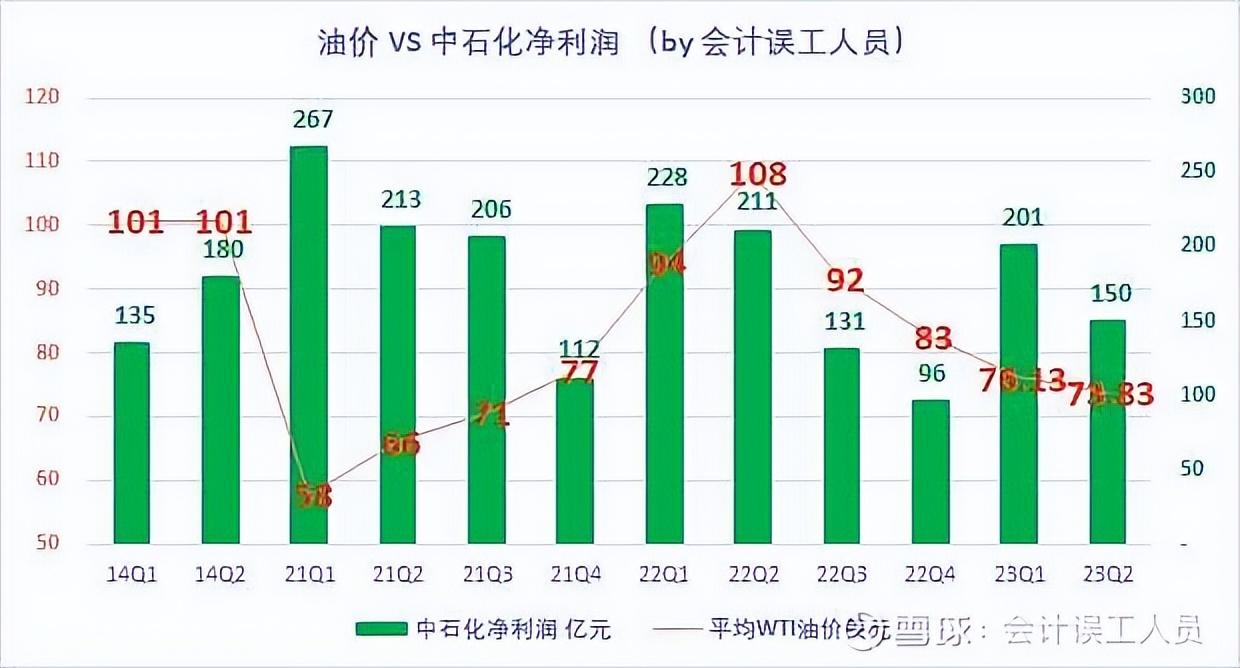

看过去: 曾经在欧佩克和美国页岩油气价格战时2014-2020,恰好我们的地产和出口都很强,所以石化的化工业绩很牛,后面自己看; 海油过去受制于被压制的油价并且那时汇率强势所以海油业绩受到压制。

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除

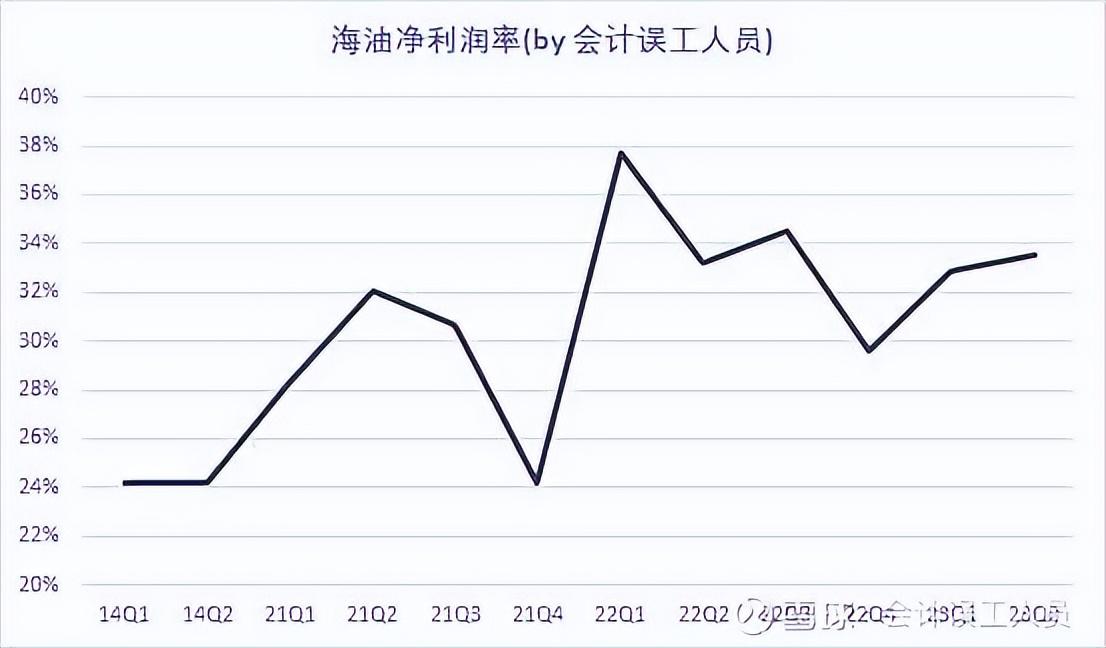

海油几乎都是上游开采业务,受油价影响比较大,但是海油的未来业绩除了美元油价,还受到汇率和持续的产量增量影响。石化一体化,产油气,炼化,化工,零售几个业务自己分析去。

— END —

过去15年的海油的已经开发的证实石油储量增长了3倍至46.03亿桶,中石化的石油储量过去15年减少了三分之一。

另外海油的天然气储量也超越了石化,未来海油的天然气产量产能正在路上。

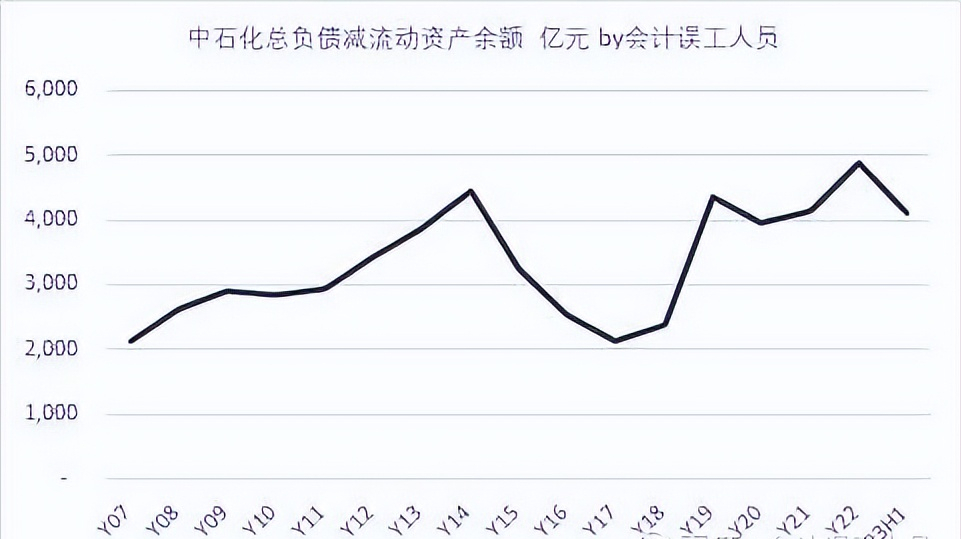

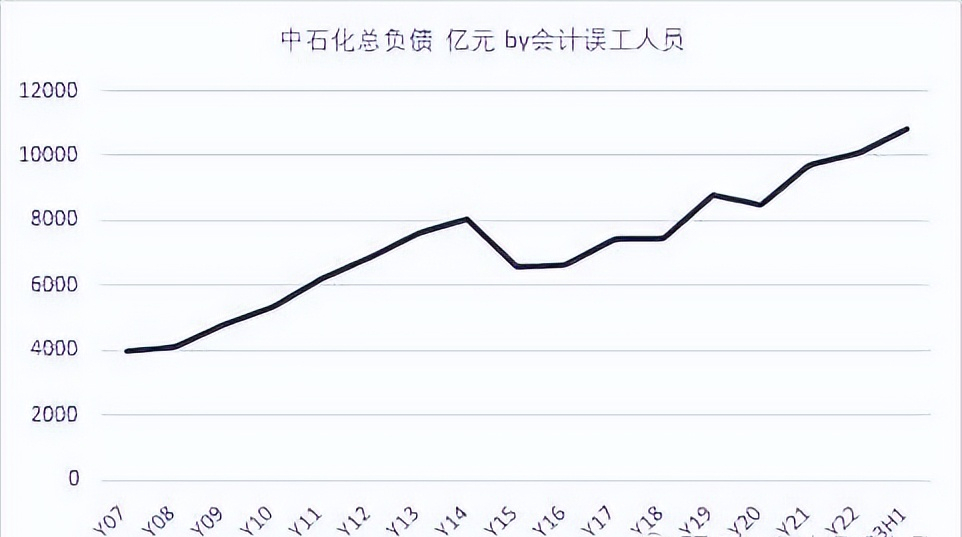

很明显,海油的债务压力非常轻松,持续高分红持续上产能而且还没债务压力这是牛皮的存在。

看现在:如今感觉欧佩克跟美国页岩油都是闷声采油,不温不火,不急不忙,很有默契要么减产要么不投入新上游产能。目前出口和地产和汇率也只能各自自己去看看。

先赞后看,养成习惯

我会在 公众号:海涵财经 每天更新最新的数字经济、ChatGPT、AI算力、CPO/硅光芯片、大数据、6G卫星、数据要素、医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

上期所:推动上市氧化铝期货、合成橡胶期货与期权、LNG期货与期权、集装箱运价指数期货

金融界5月9日消息上海期货交易所成功召开第十二次会员大会。会议提到,完善现有品种序列,推动上市氧化铝期货、合成橡胶期货与期权、LNG期货与期权、集装箱运价指数期货;健全综合业务平台,推动上线互换及基差业务,丰富期货保税仓单业务。本文源自金融界0000子宫内膜增生 曼月乐环

子宫内膜增厚一般指子宫内膜增生。子宫正常子宫内膜厚度为2到10毫米,带12毫米就可以判断为子宫内膜增厚。子宫内膜增厚的现象在中医方面来讲,一般是因为气血不通、瘀血郁阻以及回下焦湿热等导致的。月经异常是较明显的症状之一,常表现为阴.道不规则出血、月经稀发或闭经一段时间后继有长期大量阴.道出血等症。主要证型:1、气滞血瘀型大财经2023-03-22 21:41:440001突发!“雪松系”出事;周末爆雷!4家A股公司被立案;巴厘岛中国游客遇害案,警方回应;苹果手机或遭禁售!

近日,吉利集团旗下领克汽车宣布,受惠于电池原材料采购成本下降,现对旗下新能源产品(PHEV插电混动)官方指导价进行下调,最高下调8000元。据了解,此次价格调整涉及的领克新能源产品包括领克01新能源、领克05新能源、领克06新能源、领克09新能源。大财经2023-05-08 15:49:530000杨枝甘露的做法和材料 烧仙草的做法

春天来了,万物复苏!几场春雨,几阵春风,满树的桃花就消失得无影无踪,只剩下翠绿的嫩叶在风雨中摇摆。一份美食不光要有很好的口感,还要具有很好的名字,杨枝甘露就是这样一种甜品美食,让感受时尚新生活味蕾体验,一口口美味,让我们春天般的心情都变得敞亮了起来。By风意画用料芒果160g西柚1/4个西米50g椰浆70g纯牛奶50g淡奶油2匙蜜蜂2~3匙清水2~3升大财经2023-03-21 08:25:210000