锂价跌破核心成本线(锂盐厂的寒冬还要多久)

那么,锂的成本是如何变化的呢?我们可以从以下几个方面来分析:

锂价的走势,是由多种因素综合作用的结果,其中最重要的是供需关系和成本-价格反馈机制。从目前的情况来看,锂的供给量已经明显超过了需求量,而且供给量的增长速度也明显高于需求量的增长速度,这导致了锂价的持续下跌,而且难有支撑。同时,锂的成本和价格的差异也不明显,而且成本也有下降的趋势,这也意味着,锂价的反弹的空间和动力都不大,锂价的下跌的压力和趋势都更强。

然而,从2019年开始,新能源汽车市场的增长速度明显放缓,主要是受到了政策的调整、补贴的退坡、市场的饱和等因素的影响。根据中国汽车工业协会(CAAM)的数据,2019年,中国的新能源汽车销量为120.6万辆,同比下降4.0%;2020年,中国的新能源汽车销量为140.5万辆,同比增长16.4%;2021年,中国的新能源汽车销量为210.8万辆,同比增长50.0%;2022年,中国的新能源汽车销量为280.0万辆,同比增长32.9%。

从这些数据可以看出,全球的锂盐产能已经远远超过了实际需求,而且产能利用率也在不断下降,这也意味着锂盐厂商的竞争压力和库存压力也在不断增加,这也会对锂价形成压制。

二、成本下降,锂价难有反弹

锂,这个被称为“白色石油”的金属元素,曾经是新能源汽车产业链上最耀眼的明星。锂电池作为新能源汽车的核心部件,对锂的需求一度推动了锂价的飙升,让锂盐厂商赚得盆满钵满,也让锂矿开采者成为了富豪。

锂的供给端:锂资源的过度开发和产能的过剩

锂价的下跌,不可能无限制地进行下去,总会遇到一些底部和阻力,这些底部和阻力,主要是由不同类型和来源的锂资源的成本支撑线决定的。当锂价跌破某一类型或来源的锂资源的成本支撑线时,就会导致该类型或来源的锂资源的开发和生产的减少或停止,从而减少锂的供给量,对锂价形成支撑。当锂价上升到某一类型或来源的锂资源的成本支撑线时,就会导致该类型或来源的锂资源的开发和生产的增加或恢复,从而增加锂的供给量,对锂价形成阻力。

一、供需失衡,锂价难有支撑

三、结语:锂价的未来和展望

自有锂辉石的成本支撑线:6-8万元/吨,

因此,锂价的下一个底部和阻力,可能会出现在外采锂辉石的成本支撑线附近,也就是14-15万元/吨的区间。如果锂价跌破这一区间,就会导致外采锂辉石的厂商也面临亏损的风险,可能会减少或停止生产,这也会对锂价形成较强的支撑。如果锂价上升到这一区间,就会导致外采锂辉石的厂商也恢复利润的诱惑,可能会增加或恢复生产,这也会对锂价形成较强的阻力。

根据国际锂业协会(ILIA)的数据,不同类型和来源的锂资源的成本支撑线如下:

然而,从2019年开始,锂资源的开发和锂盐的生产的增长速度明显超过了锂的需求量的增长速度,导致了供需的失衡,也导致了锂价的下跌。根据国际锂业协会(ILIA)的数据,2019年,锂的供给量为38.5万吨,超过需求量7.8万吨;2020年,锂的供给量为43.0万吨,超过需求量9.2万吨;2021年,锂的供给量为47.0万吨,超过需求量11.2万吨;2022年,锂的供给量为51.0万吨,超过需求量12.1万吨。

从这些数据可以看出,目前锂价已经跌破了外采锂云母的成本支撑线,这也意味着,外采锂云母的厂商已经面临亏损的风险,可能会减少或停止生产,这也会对锂价形成一定的支撑。然而,这种支撑的力度和持续性都不大,因为外采锂云母的厂商在锂盐市场中的份额并不大,而且盐湖提锂和自有锂辉石的厂商还有较大的利润空间,可以继续增加产量,以占据更大的市场份额,这也会对锂价形成更大的压制。

因此,不同类型和来源的锂资源,其对锂价的影响也不同。盐湖提锂的厂商,由于成本低,可以承受较低的锂价,甚至可以在锂价下跌的情况下,继续增加产量,以占据更大的市场份额,这也会对锂价形成压制;锂云母的厂商,由于成本高,难以承受较低的锂价,可能会在锂价下跌的情况下,减少或停止产量,以避免亏损,这也会对锂价形成支撑;锂辉石的厂商,由于成本中等,对锂价的敏感度也中等,可能会根据市场情况,灵活调整产量,以保持利润,这也会对锂价形成平衡。

外采锂云母的成本支撑线:15-16万元/吨,

锂资源的过度开发,不仅导致了供需的失衡,也导致了产能的过剩。根据国际锂业协会(ILIA)的数据,2019年,全球的锂盐产能为60.0万吨,而实际产量只有38.5万吨,产能利用率只有64.2%;2020年,全球的锂盐产能为70.0万吨,而实际产量只有43.0万吨,产能利用率只有61.4%;2021年,全球的锂盐产能为80.0万吨,而实际产量只有47.0万吨,产能利用率只有58.8%;2022年,全球的锂盐产能为90.0万吨,而实际产量只有51.0万吨,产能利用率只有56.7%。

锂的供给端主要是由锂资源的开发和锂盐的生产决定的。锂资源主要分为三种类型:锂辉石、锂云母和盐湖。锂辉石和锂云母是一种含锂的矿物,主要分布在澳大利亚、中国、津巴布韦等地;盐湖是一种含锂的水体,主要分布在智利、阿根廷、玻利维亚等地。锂资源经过开采和提纯,可以得到锂精矿,锂精矿经过进一步的加工和提纯,可以得到锂盐,锂盐主要有碳酸锂和氢氧化锂两种,它们是锂电池的主要原料。

锂的供给量,主要取决于锂资源的开发和锂盐的生产的规模和速度。从2015年到2018年,受到锂价的高涨的刺激,锂资源的开发和锂盐的生产都呈现出快速增长的态势,年均增速超过20%,这也满足了锂的需求量的快速增长,保持了供需的平衡。根据国际锂业协会(ILIA)的数据,2015年,锂的供给量为18.5万吨,与需求量基本持平;2018年,锂的供给量为30.8万吨,略高于需求量。

那么,锂的供需关系是如何变化的呢?我们可以从以下几个方面来分析:

锂的成本端主要是由锂资源的类型和来源决定的。不同类型和来源的锂资源,其开采和提纯的难度和成本也不同。一般来说,盐湖提锂的成本最低,锂云母的成本最高,锂辉石的成本居中。根据国际锂业协会(ILIA)的数据,2019年,盐湖提锂的成本为3-5万元/吨,锂辉石的成本为6-8万元/吨,锂云母的成本为8-10万元/吨。

然而,好景不长,随着新能源汽车市场的饱和,以及锂资源的过度开发,锂价从2018年开始进入了下行周期,一路跌跌不休,直至如今跌破了15万元/吨的核心成本线,让锂盐厂商陷入了困境,也让锂矿开采者的财富缩水。

因此,不同类型和品质的锂盐,其对锂价的影响也不同。氢氧化锂的厂商,由于价格高,可以获得较高的利润,可能会在锂价下跌的情况下,继续增加产量,以满足市场需求,这也会对锂价形成支撑;碳酸锂的厂商,由于价格低,难以获得较高的利润,可能会在锂价下跌的情况下,减少或停止产量,以避免亏损,这也会对锂价形成压制;电池级的厂商,由于价格高,可以获得较高的利润,可能会在锂价下跌的情况下,继续增加产量,以满足市场需求,这也会对锂价形成支撑;工业级的厂商,由于价格低,难以获得较高的利润,可能会在锂价下跌的情况下,减少或停止产量,以避免亏损,这也会对锂价形成压制。

锂的价格端:锂盐的类型和品质的差异

从目前的情况来看,供需关系和成本-价格反馈机制的方向都是向下的,这也意味着,锂价的下跌的趋势还会继续,而且难有反转的可能。根据国际锂业协会(ILIA)的数据,预计到2025年,锂的供给量将达到75.0万吨,而需求量将达到63.0万吨,供需缺口将达到12.0万吨,而且供给量的增长速度将高于需求量的增长速度,这也意味着,锂价的下跌的压力和趋势都将更强。同时,预计到2025年,锂的成本将降至3-4万元/吨,而价格将降至10-12万元/吨,成本和价格的差异将缩小,而且成本的下降速度将高于价格的下降速度,这也意味着,锂价的反弹的空间和动力都将更小。

锂价的上涨和下跌,本质上是由供需关系决定的。当锂的需求大于供给时,锂价就会上涨;当锂的供给大于需求时,锂价就会下跌。这是市场经济的基本规律,也是锂价波动的根本原因。

锂价跌破核心成本线,锂盐厂的寒冬还要多久?

锂价为什么会跌得这么惨?锂盐厂商的寒冬还要多久?锂价还有没有反弹的希望?本文将从供需、成本、价格等方面,为你解析锂价的走势和影响因素,带你了解锂业的现状和未来。

综上所述,锂的成本和价格的差异,也会对锂价的走势产生影响。当锂的成本高于价格时,锂价就会有反弹的可能;当锂的成本低于价格时,锂价就会有下跌的可能。然而,从目前的情况来看,锂的成本和价格的差异并不明显,而且随着技术的进步和规模的扩大,锂的成本也会有下降的趋势,这也意味着,锂价的反弹的空间和动力都不大,锂价的下跌的压力和趋势都更强。

锂的需求端:新能源汽车市场的增长放缓

外采锂辉石的成本支撑线:14-15万元/吨,

那么,锂价的未来和展望是什么呢?我们可以从以下几个方面来分析:

锂的需求端主要是由新能源汽车市场驱动的,因为锂电池是新能源汽车的核心部件,占据了锂的消费的大部分比例。根据国际锂业协会(ILIA)的数据,2019年,锂电池的消费量占据了锂的总消费量的65%,而其中新能源汽车的消费量占据了锂电池的消费量的56%。

锂价的走势和预测:供需关系和成本-价格反馈机制的综合作用

从这些数据可以看出,新能源汽车市场的增长速度已经从2018年的61.7%降到了2022年的32.9%,而且预计在未来几年内,增长速度还会继续下降,因为新能源汽车市场已经接近饱和,而且面临着传统汽车的竞争和消费者的认可度的问题。这也意味着,锂的需求量的增长速度也会随之放缓,从2018年的25.6%降到了2022年的13.9%,而且预计在未来几年内,增长速度还会继续下降,因为锂电池的技术进步和能量密度的提高,也会降低对锂的用量。

锂的价格端主要是由锂盐的类型和品质决定的。不同类型和品质的锂盐,其在锂电池产业链中的应用和需求也不同。一般来说,氢氧化锂的价格高于碳酸锂,电池级的价格高于工业级。根据上海钢联的数据,截至2022年11月20日,电池级碳酸锂的平均价格为14.9万元/吨,电池级氢氧化锂的平均价格为14.95万元/吨,工业级碳酸锂的平均价格为12.5万元/吨,工业级氢氧化锂的平均价格为13.5万元/吨。

自有锂云母的成本支撑线:8-10万元/吨,

锂价的上涨和下跌,除了受到供需关系的影响,也受到成本的影响。当锂的成本高于价格时,锂盐厂商就会面临亏损的风险,可能会减少产量,进而减少供给,推动锂价的上涨;当锂的成本低于价格时,锂盐厂商就会面临利润的诱惑,可能会增加产量,进而增加供给,推动锂价的下跌。这是成本-价格反馈机制,也是锂价波动的重要因素。

锂价的走势和预测,主要是由供需关系和成本-价格反馈机制的综合作用决定的。当供需关系和成本-价格反馈机制的方向一致时,锂价就会呈现出明显的上涨或下跌的趋势;当供需关系和成本-价格反馈机制的方向相反时,锂价就会呈现出波动或平稳的趋势。

盐湖提锂的成本支撑线:3-5万元/吨,

锂价的底部和阻力:不同类型和来源的锂资源的成本支撑线

综上所述,锂价的未来和展望并不乐观,锂价的下跌的趋势还会继续,而且难有反转的可能。锂盐厂商的寒冬还要多久?恐怕还要等到锂的供需关系发生根本性的变化,或者锂电池的技术发生革命性的突破,才有可能看到锂价的回暖和复苏。在此之前,锂盐厂商只能寄希望于降低成本,提高效率,提升品质,增加附加值,以求在锂业的冰河时代中生存下去。

从这些数据可以看出,锂的供给量的增长速度已经从2018年的25.6%降到了2022年的8.5%,而且预计在未来几年内,增长速度还会继续下降,因为锂资源的开发已经接近极限,而且面临着环境的限制和成本的上升。

锂的成本端:锂资源的类型和来源的差异

因此,新能源汽车市场的增长速度,直接影响了锂的需求量。从2015年到2018年,新能源汽车市场呈现出爆发式的增长,年均增速超过50%,这也推动了锂的需求量的快速增长,从2015年的18.4万吨增长到2018年的30.7万吨,年均增速达到19.5%。

你愿意用300多万买个中国银行年入20w 的永续岗位么?

经常和朋友聊股权投资,今天一个股友说,持股收息的思想基本就是用300多万在中国银行里面买个不需要天天打卡上班的岗位,可以拿到税后20w多的收入,而且这个岗位可以世袭罔替,生生不息,而且还能随着业绩增长而增长!这或许是我能想到的股权投资最通俗的解释吧。大财经2024-01-22 22:35:500000经济日报社“金牛来了”论坛现场翻车,机构专家明确大盘不会反转

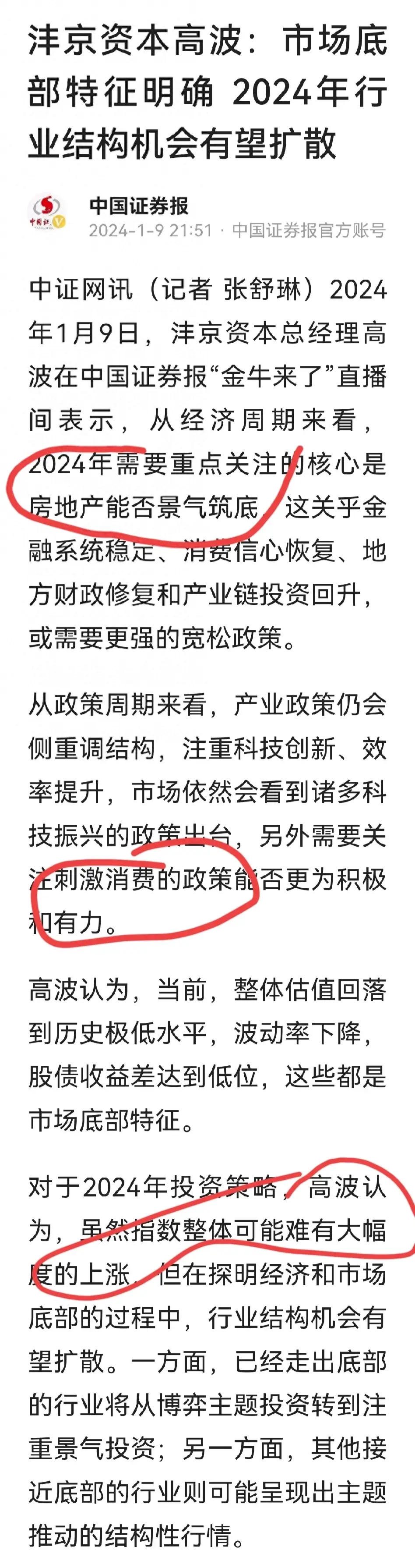

专家认为2024市场的核心是房地产经济能否筑底并景气,消费刺激能否出现积极效果,即使这样指数也没有什么大机会上涨。另一专家则认为大盘没有趋势性机会,可以进行结构性调仓。说了半天,不但没提股市改革带来的机遇,还否定了市场反转的可能,现场直接打脸,“金牛来了”论坛竟然也让他几个给搅了。[捂脸]这下主持人尴尬了哈!大财经2024-01-10 13:02:160000华强北水货手机报价 华强北官网二手手机

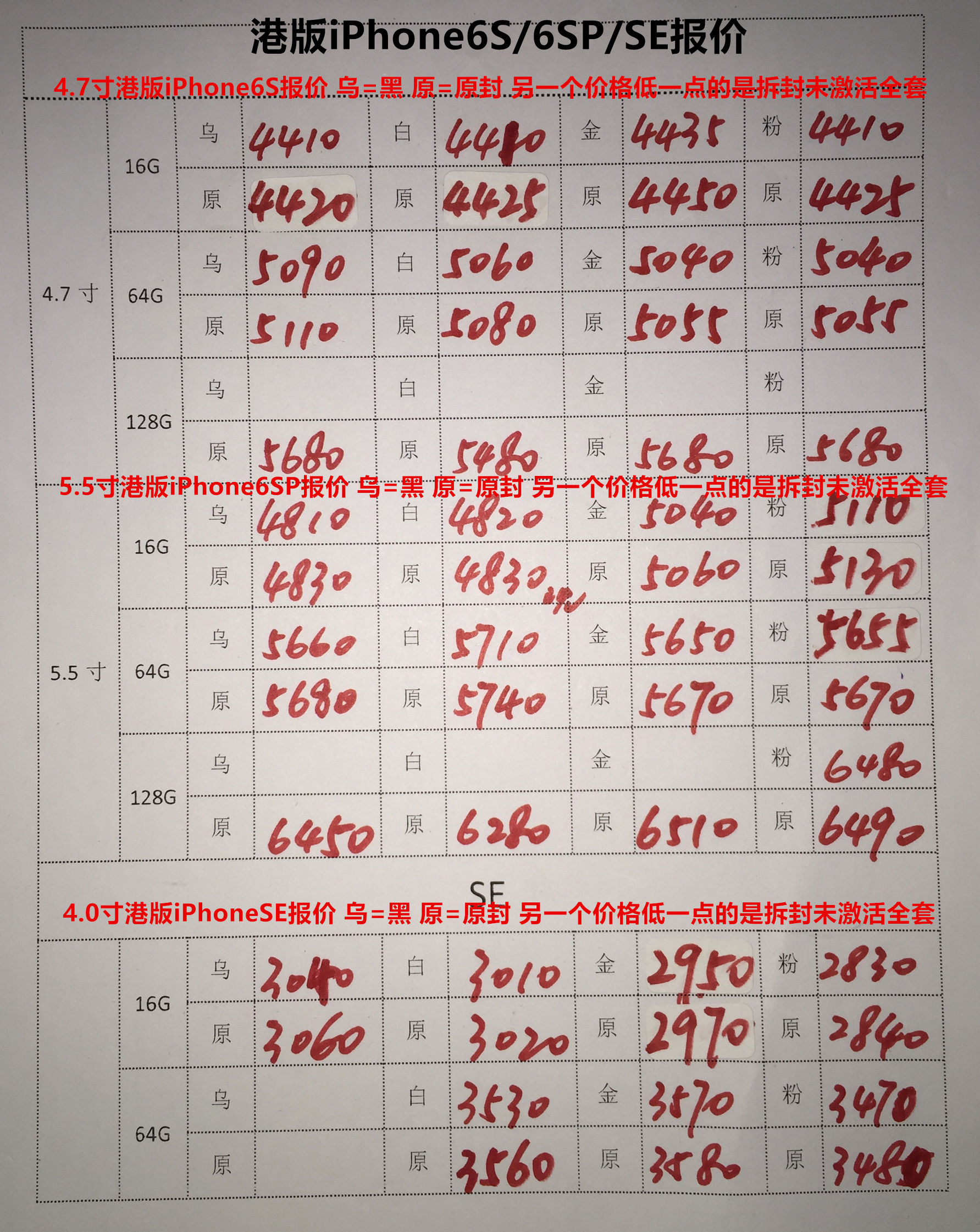

众所周知华强北是国内最大的水货手机批发市场,这里就和股市一样报价每天一更新,内地很多批发商和经销商的港版/美版/日版等手机都是出自华强北。那么今天小编就把华强北最真实的底价公布出来,大家看看一看自己手机是否买贵了?以下是最新报价:了解更多个人微信:K17180410882欢迎关注微信公众账号"KK分享":kksmw_com(最新数码动态手机教程等)大财经2023-03-23 03:35:060000“吃樱桃”成了私募的刷屏梗,新晋百亿私募人劳纠纷大瓜突如其来,背后是何隐情

稳博投资突然引起广泛关注,不是因为不久前新晋百亿规模,而是因为劳动纠纷。此前,网传百亿私募稳博投资前合伙人唐宇因劳动纠纷一气之下离职,随后提出要进行网上曝光,并现场直播“吃樱桃”。有意思的是,稳博投资的创始合伙人之一殷陶谐音为“樱桃”,由此或不难理解“吃樱桃”的谐音意味。今日,稳博投资官方回应唐宇爆料,一些核心争议浮出水面。大财经2023-05-31 21:07:500000nba在线直播 68体育nba在线直播

齐鲁网讯北京时间12月5日,NBA常规赛继续进行,骑士队将做客迎战纽约尼克斯队(4胜15负)。勒布朗再度与好友安东尼相遇,勒布朗要展现统治力,他也需要从勒夫、厄文那里得到支持,骑士队要冲击5连胜。尼克斯队已遭遇5连败,安东尼需要率队争取在主场反弹。【直播网站】:直播区【对阵赛事】:NBA直播【对阵球队】:骑士vs尼克斯大财经2023-03-24 02:07:590002