中植系学恒大爆雷:资本镰刀还要收割多少人?

月薪两千八,整天笑哈哈。

这是中植系爆雷时,一部分网友隔岸观火的看法。

诚然,起投门槛300万,这波被收割得最惨的是有钱人。

其中包括15万高净值投资人,5000家企业客户,单个客户最高投入50多亿元。债权权益高达2300亿元,是当年某省村镇银行金额的5倍之多。

这一连串炸裂的数字,颇有“黑云压城城欲摧”之势,让北方小城伊春市早早摆脱了夏日暑气。

一

北金融拔地而起

这里是中植系大本营,也是其创始人解直锟梦开始的地方,东北特有的冻土之下,是否埋藏有时代的秘密,我们不得而知。

仅公开资料显示,解直锟用了20年不到的时间,就从一名印刷工人摇身一变成了万亿资本帝国的掌舵人。

而其公司也从一家小小的木材厂,成了坐拥“全金融牌照”的中植集团。

2001年,中植集团更是搭上了哈尔滨国际信托投资公司这条大船,作为一家国有金融公司,拥有一张极其稀有的信托牌照。

有了这张牌照,就等于有了“合法集资”的资质。

解直锟壕掷1.2亿,买下了这个“外挂”,从此在这场资本游戏中玩得风生水起。

1.2亿,对我们现在的普通人而言,都是打工几辈子都赚不到的钱,更不要说那是22年前的1.2亿。

中植集团的热钱呼啸而来,但与此同时,共和国长子正经历着国企改革的阵痛,东北经济的景气却呼啸而去。

有句话怎么说的来着?

穷庙富和尚,破屋养金主。

二

南实业默默发育

北金融拔地而起,南实业也没闲着。

后来与中植系勾兑颇深的恒大,也在南方的艳阳天里默默发育。

但凡许老板的赌徒心理轻一点,没有压上所有债权人的钱去搏一个房市还能暴涨的未来,腾挪换盏间,或许盖子还能把杯子盖上。

有解直锟的中植系,曾在多家房企爆雷时化身“白马骑士”;

而如今,斯人已逝,两年未至,在这个昔日总资产高达3.6万亿的庞大帝国即将倾颓之际,谁又能出手相助?

三

普通人如何拒绝当韭菜?

北金融、南实业,用无比悲壮的殊途同归向我们提出了一个问题:

在房子卖不动、股票会崩盘、外汇不稳定的当下,普通人想要做点保本保息的投资,真就这么难?

目前,安全系数最高的投资方式其实就三种:

银行存款、国债和储蓄险。

1、银行存款

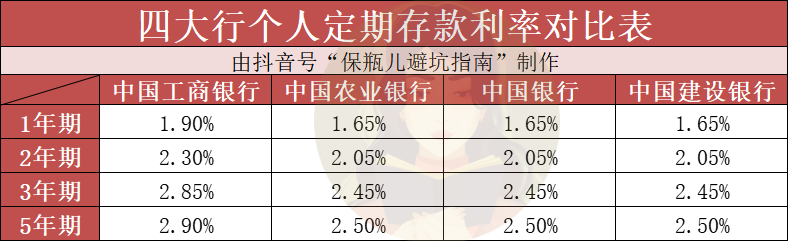

仅用四大行举例,目前个人定存利率,无论是1年期、2年期、3年期还是5年期,均已跌破3%。

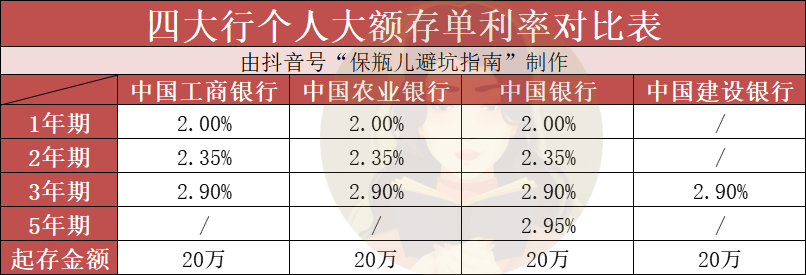

即使是大额存单,利率也均未超过3%。

其中最高的是中国银行5年期,利率为2.95%。

我们假设目前手头有100万闲钱需要打理,那么:

存10年,本息和为129.50万;

存20年,本息和为159万;

存30年,本息和为188.50万。

值得注意的是,这些都是理想状态下的收益,即假设未来30年利率保持不变,而现实大概率是,随着银行利率逐年下调,收益也会一路下行。

2、国债

有国家信誉做背书,保本毋庸置疑。

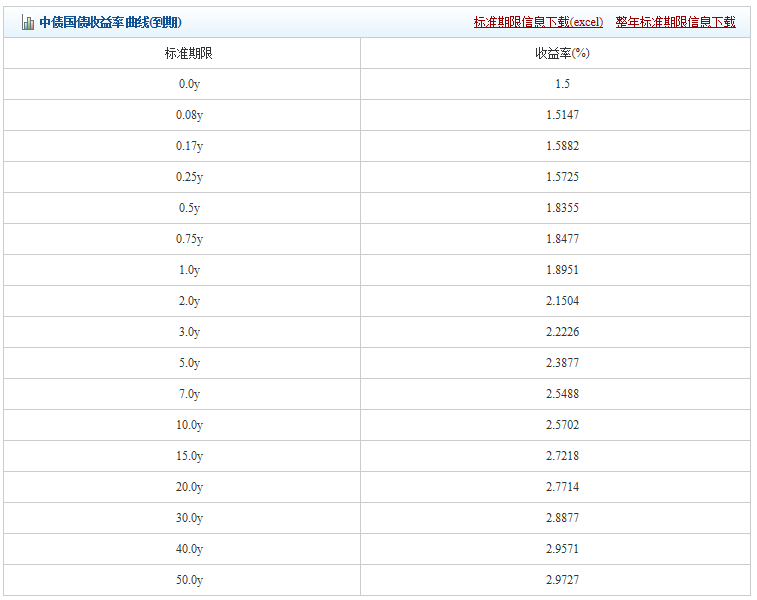

不过,近年来国债收益率也处于下行趋势。

即使你一下子买了50年,目前的最高收益率也就2.97%。

同理,我们来看下10年、20年、30年这3个关键年份,本金100万的收益情况:

存10年,本息和为125.70万;

存20年,本息和为155.43万;

存30年,本息和为186.63万。

不仅收益均未超过银行大额存单,且流动性也略逊一筹。

3、储蓄险

储蓄险有不同的分类,今天我们重点来讲一下这几年爆火的增额终身寿。

①极高的安全性

刚性兑付、保本保息,所有收益确定写在合同里面。

②一定的流动性

超过封闭期后,可以通过减保灵活取钱。

但是,短期内要用的钱不建议投入增额,如果在封闭期内强行取钱,会损伤本金。

③较高的收益性

无论是银行存款还是国债,都是采用单利计息,而增额采用的是复利滚存。

前两者利率双双跌破3%,增额单利却依旧能超过3%,乃至6%-7%。

理论枯燥,举个例子,大家就懂了。

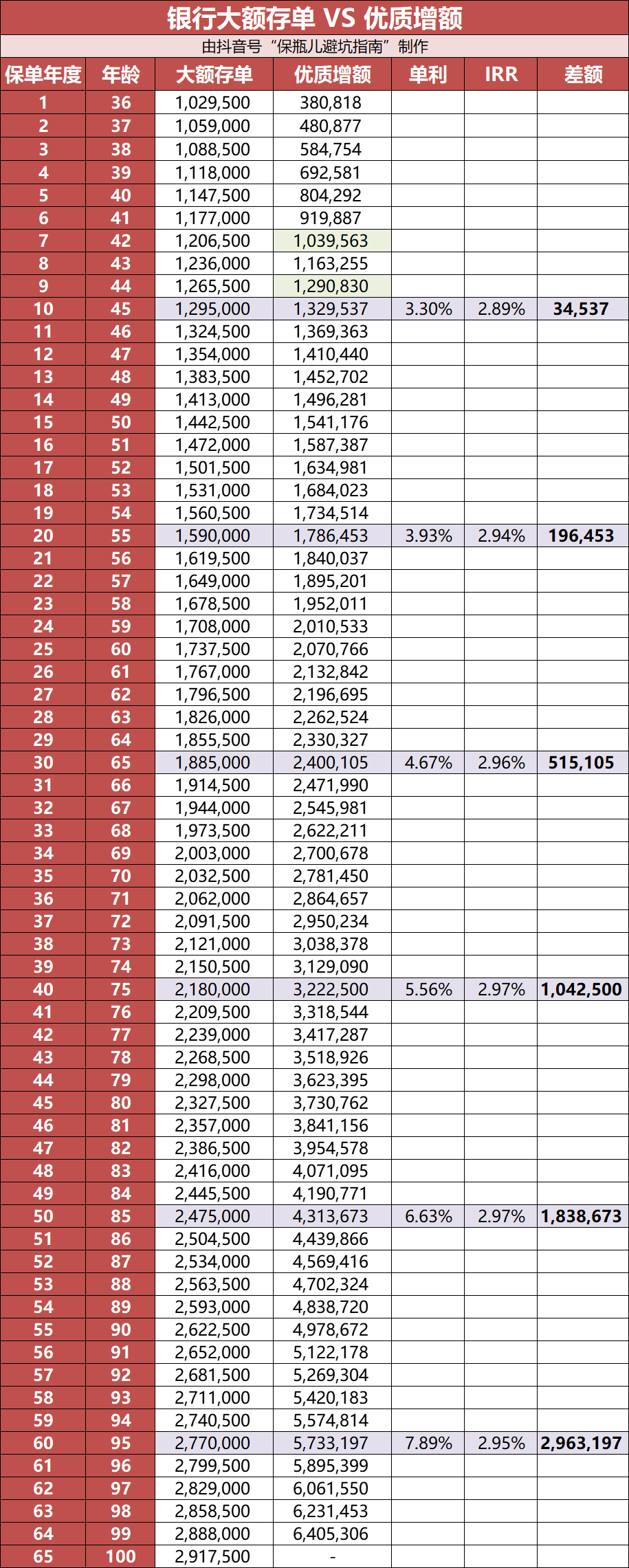

假设一位35岁的女士,趸交100万,投入某款优质增额。

该增额在第7年回本;

第9年反超银行大额存单收益,此后一路飙升;

第10年,单利3.30%,多领3.4万;

第20年,单利3.93%,多领19.6万;

第30年,单利4.67%,多领51.5万。

后期差距更是能多达100、200万。

交同样的本金,投资收益却能相差1-2套房子。

更不要提,增额还有财富保全与传承的功能,能够帮你隔离风险、定向传承,始终将财富大权牢牢把控在自己手中。

这里是保瓶儿保险研究院,生活要好,投保要早。

美国拟对存款保险制度进行改革 以防银行挤兑风险

DoNews5月2日消息(董寒雪)美东时间周一,美国联邦存款保险公司(FDIC)发布了一份关于存款保险制度和改革方案的全面概述,以解决近期银行倒闭引发的金融稳定问题。报告研究了存款保险在促进金融稳定和防止银行挤兑方面的作用,以及可能补充存款保险覆盖面变化的政策和工具。目前,FDIC对每个账户的最高承保额度为25万美元,但在硅谷银行和签名银行倒闭时,该机构却突破了这一限制。00002023前三季度河北GDP:石家庄沧州增速领衔全省,邢台濒临负增长

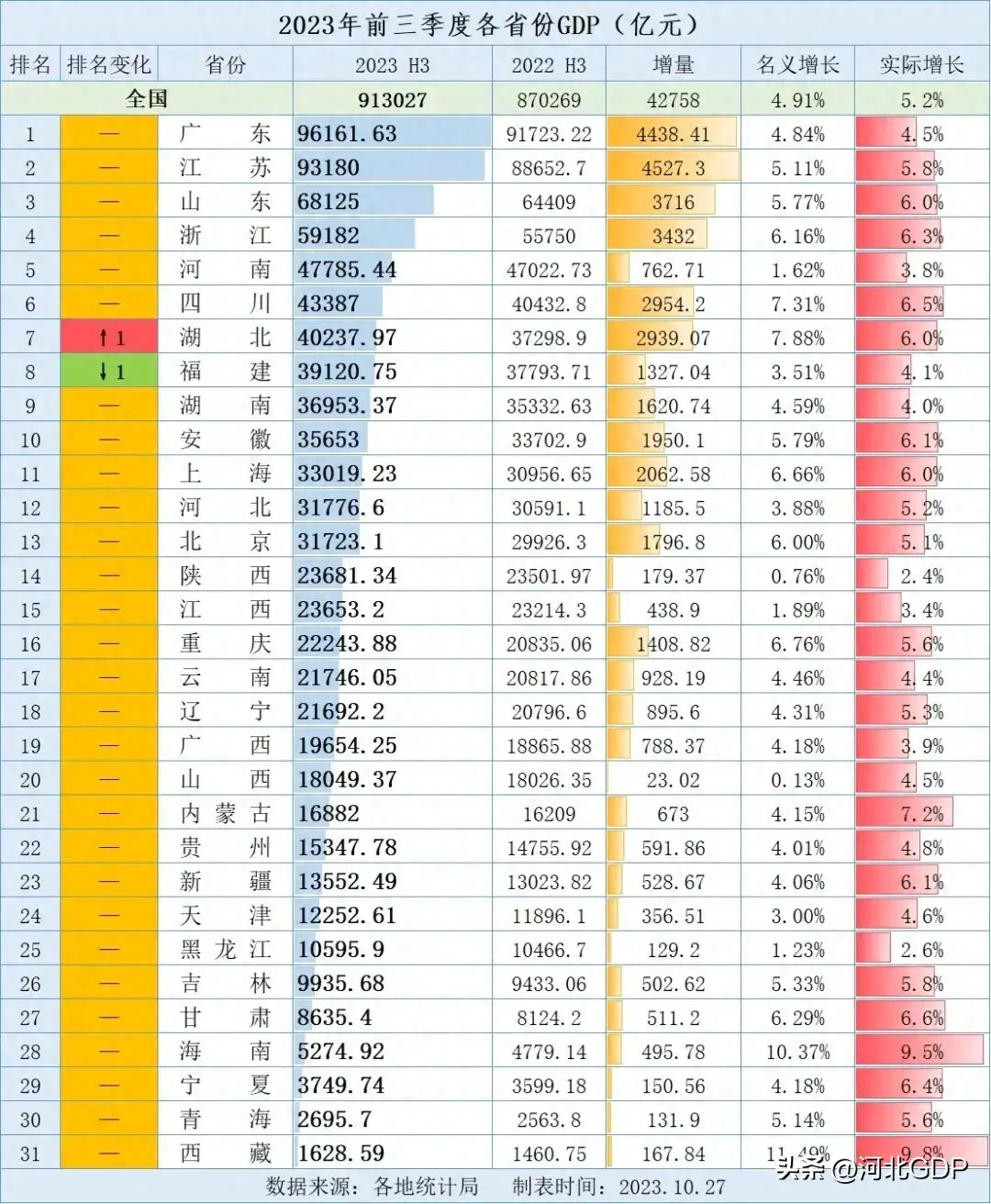

(本篇文章建议使用最小字体观看)【1.全省】前三季度全省总量:31776.6亿元一季度总量:10041.4亿元二季度总量:10737.5亿元三季度总量:10997.7亿元——————————前三季度全省增量:1185.5亿元一季度增量:481.6亿元二季度增量:473.6亿元三季度增量:230.3亿元——————————名义增速:3.88%(低于全国)大财经2024-01-09 15:52:070000推油是什么意思 女士spa包含飞机大概多久

(本故事中时间地点人物与事件均为虚构,请勿对号入座。)第四章第161节纯是靠运气兆龙说:“看样子,你是在给我上直观课。”易军说:“不比不知道,天壤之别,世界之大,应该怎样不虚度此生,我不说你也会心知肚明,咱这差的,可是十万八千里呀。”兆龙说:“毕竟制度不同,你想过没有,这是一个禁区。”0007中材节能:子公司中标1.77亿元项目

金融界5月5日消息中材节能公告,公司全资子公司武汉建材院中标国能江苏新能源公司武进国茂40.013MWP光伏EPC总承包项目,中标项目合同金额为1.77亿元。本文源自金融界0001每10辆,就有1辆来自中国!这种汽车,在欧洲火了

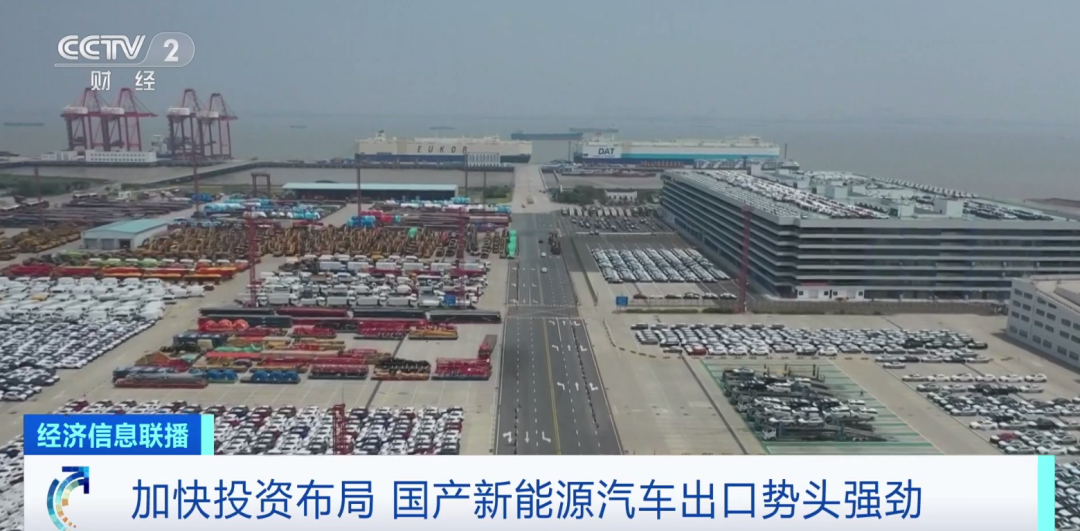

来源:央视财经欧洲看好中国的大市场,中国商品和投资也越来越多走向欧洲。去年以来,中欧经贸往来亮点频现。其中,新能源汽车就是一大亮点。中国汽车工业协会发布的数据显示,2022年中国新能源汽车出口同比增长超过1倍。在欧洲,每10辆新能源汽车中,就有1辆来自中国。在能源危机持续的大背景下,欧洲对新能源汽车市场需求不断上升。大财经2023-06-05 21:58:020000