一文讲透利润分析4(基于本量利)

原创 老谭酸菜面 财税发烧友2 2023-07-18 23:22 发表于湖南

收录于合集#利润管控3个

1、背景

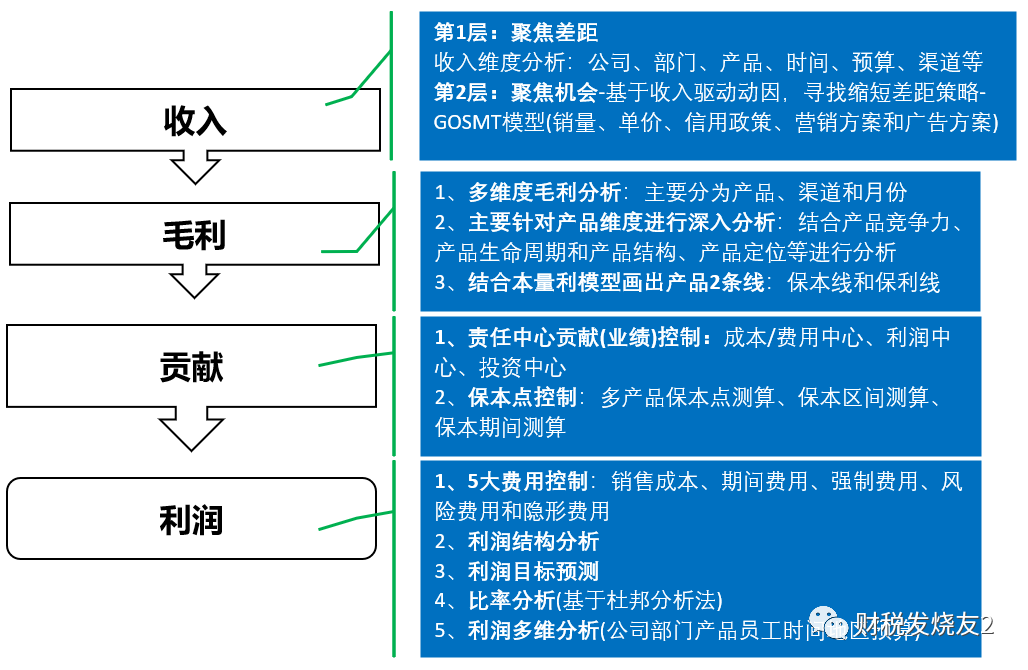

基于前面所写的3篇文章:一文讲透利润分析1(基于本量利模型)一文讲透利润分析2(基于本量利模型)一文讲透利润分析3(基于本量利模型),前面三篇文章分别介绍了利润总体分析、收入分析、毛利分析,今天讲着重分解一下“贡献”分析:利润分析文章的利润系列分析框架如下:

2、贡献分析

财务管理书上说的边际贡献是销售收入减去变动成本以后的金额

即边际贡献=销售收入-变动成本

公式中的变动成本包含变动类成本和变动类费用

举个例子:A产品的单价为10元,变动成本为3元/件,变动费用为1元/件,本月销售100件,则A产品的贡献就是=100×10-100×(3 1)=600元

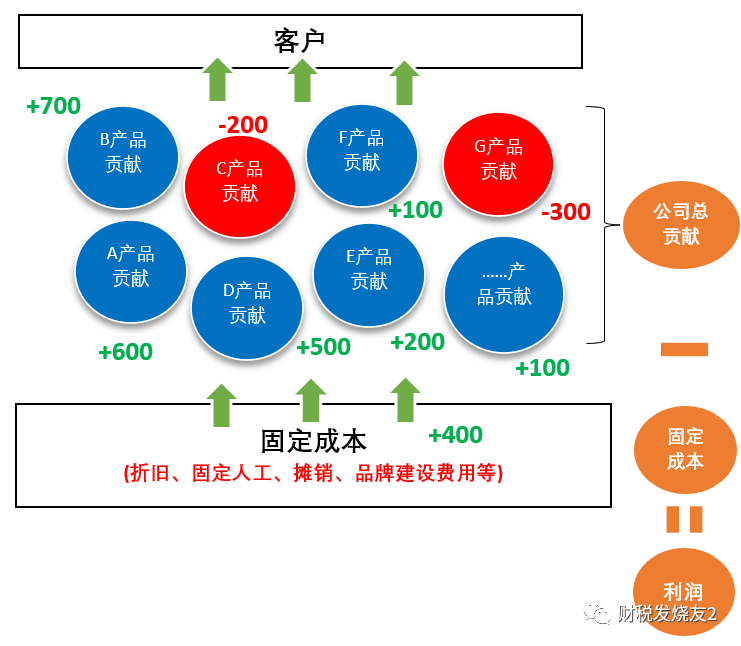

如果我们从"贡献"的视角去看一个企业,则企业可以看成如下过程:

简化成以上过程后,企业的利润管理就变成公式:

企业利润=∑产品组合贡献-固定成本

比如上图中的企业利润=(700 600 500 200 100 100-200-300)-400=1300

公式中的∑产品组合贡献会随着我们产品组合不同而不同,而固定成本(图示中的400)相对固定

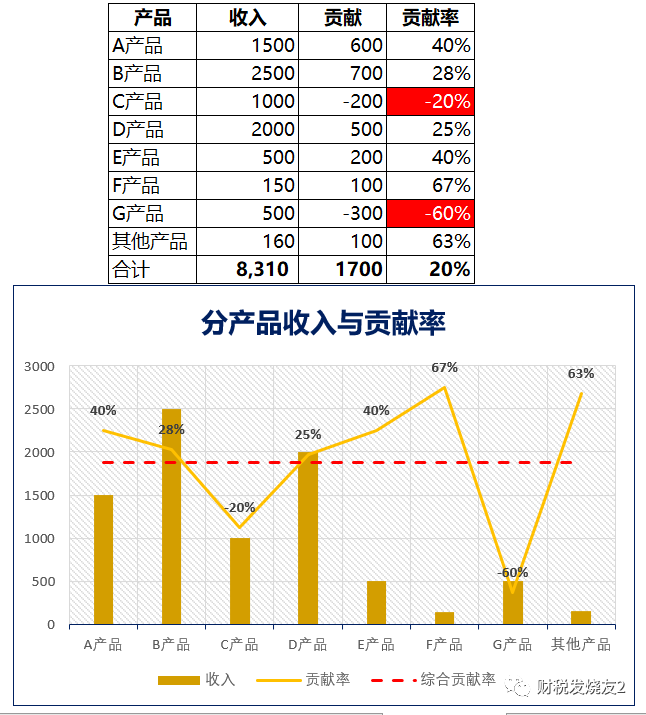

假设各产品的收入、贡献及贡献率如下图(以下数据皆为模拟数据):

那么我们从上图可以得出那些信息呢?

1、从图中可以得出C产品和G产品贡献率为负,从盈利角度是应该砍掉的。但是前提是它们的砍掉不会影响其他产品的贡献率,实务中有的亏损产品其实是战略性的,比如引流产品,它们负责将流量引进来,从而带动其他产品的销售,这种情况是不能砍掉的;

2、从图中还可以得出F的贡献率极高,但是收入规模不够,是否可以考虑采取措施放大该产品的销售收入;还有就是收入规模较大的B产品和D产品贡献率却处于不高的水平,是否意味着它们产品的进入了成熟期了?这里我们可以借鉴波士顿矩阵分析的框架,将产品根据收入规模和贡献率分为四类:双高的归入“奶牛产品”,收入规模低而贡献率较高归入“明星产品”,收入规模高而贡献率低归入“问题产品”,而双低则归入“瘦狗产品”。我们根据不同产品定位采取不同的投资和管理策略。

3、出于产品聚焦的策略,我们实务中经常可以看到企业会画出一条产品的贡献率标准线(我们不妨叫做保利线,实务中也可以根据毛利率进行划线,这是我们财务管理产品维度2条线之一,另一条线是保本线),贡献率低于这条线的产品就要被砍掉,因为一个企业的资源、精力和时间是有限的,必须聚焦于优势产品。回到上面图中,假设该企业画的“保利线”是30%,则该企业除了A、E、F、其他产品这4个产品外,都应该被处置掉(当然现实中不会这么粗暴,会有一些时间和策略,比如B和D产品收入规模较大也有较大贡献,暂时保留,但会监控,一旦贡献率不行就要砍掉)

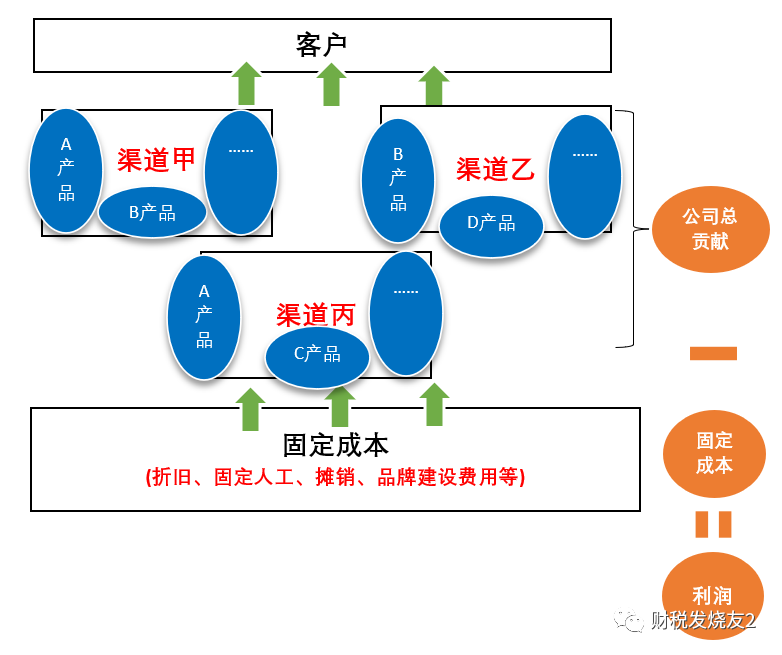

实务中,我们贡献率的计算可能不仅要基于产品,还可能要基于其他维度,比如我们电商行业会基于电商渠道进行计算,教育机构会基于校区进行计算。假设以渠道维度为例,则以"贡献"视角看一个公司如下:

如上图,现实中我们引入"责任中心"这个工具对各个渠道进行管理,从而更好地实现对利润地控制,因为只要控制住了各个"责任中心"的业绩,也就控制了公司整体的业绩。

3、强大的利润控制工具“责任中心”

介绍另一个利润控制神器“责任中心”

责任中心是指承担一定的经济责任并享有一定权利的企业内部责任单位,责任中心是将企业“做小”。

划分责任中心的目的是为明确责任、简化管理和激活组织。

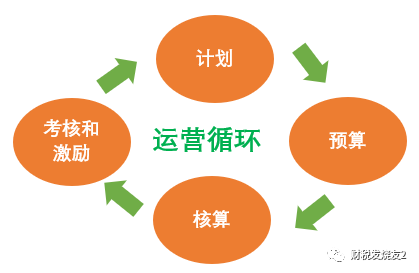

每一个责任中心都要施以如下运营循环:

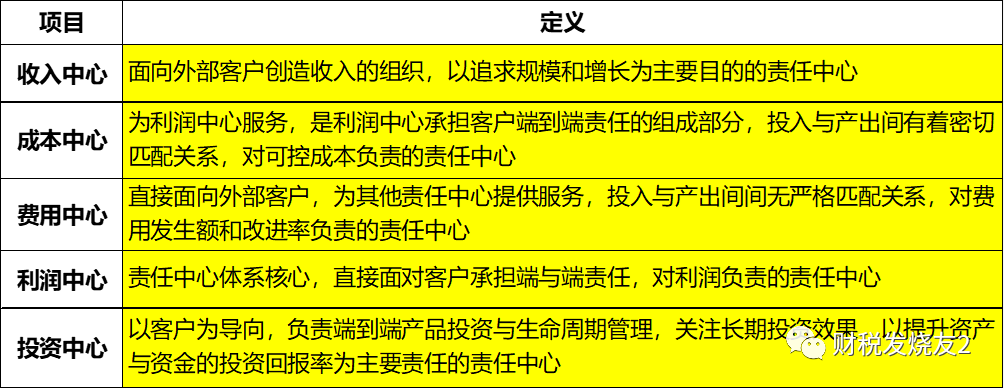

责任中心我们划分为5类,如下表:

以渠道维度进行举例,实务中我们会把每一个渠道都当作一个“利润中心”,它们对自己的“渠道可控贡献”(渠道收入-渠道可控变动成本)负责。这样我们就把公司整体贡献划分为一个个渠道贡献去控制。

当然企业利润=∑渠道组合贡献-固定成本。为了管控固定成本,我们将后端部门划分为费用中心和成本中心,其中费用中心如财务部、人事部、行政部门,成本中心如供应链部门(同时供应链部门又被划分为费用中心),同时利润中心可能也包含费用中心……

成本中心主要对可控成本和可控成本的优化率负责

费用中心对可控费用和可控费用的优化率负责

成本中心和费用中心最大的区别在于其产出与投入是否存在严格的匹配的关系。

而公司整体既是一个利润中心,又是一个投资中心,作为投资中心我们主要评估其资金和资产的投资回报率

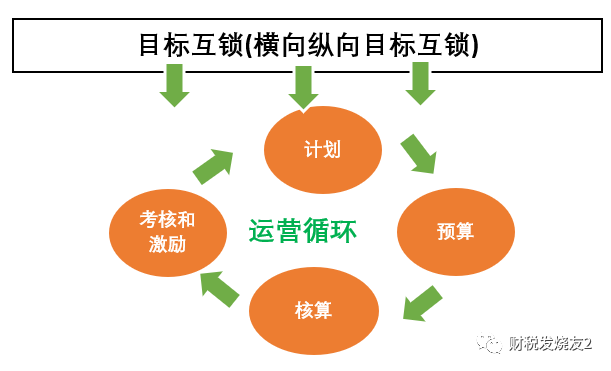

当然责任中心最大的弊端是容易造成责任中心间相互争抢资源和自扫门前雪的情况出现,为了解决这种情况,我们必须严格执行“运营循环”(计划→预算→核算→考核激励循环)和责任中心之间目标互锁(目标向上与公司整体互锁,横向跟关联责任中心目标互锁,向下跟自己的明细部门目标互锁。)

比如:供应链部门和渠道部门就要进行销售收入的目标互锁,因为渠道收入的完成很大程度上取决于供应链的及时供应;同时供应链部门和渠道部门也要就存货周转天数(特别是产成品的存货周转天数)进行目标互锁,因为供应链部门的原辅料采购和产品生产都是基于各个渠道的销售需求的……

更多的明细内容,我将在下一个系列《一文讲透全面预算》进行详细分解

4、总结

本文主要讲解了贡献的分析方法,主要介绍了:

1、产品贡献分析法(其他维度,如渠道、事业部、部门都是一样的):参考了模型波士顿矩阵分析模型根据产品贡献率和收入规模将产品分为4大类,从而匹配不同的管理策略。同时画下财务产品管理第1条红线:保利线,另一条线保本线下一篇文字分解;

2、责任中心管理法:责任中心分为5大类:投资中心、利润中心、成本中心、费用中心、收入中心;为了更好的运用责任中心管理法,避免责任中心方法的弊端,从而更好的对利润进行控制,我们需要进行对各个责任中心目标互锁和运营循环。

本系列尚未完结,将在后续持续更新!

希望对您有所启发,谢谢!

备注:本文参考了杨爱国和高正贤老师的书籍《华为财经密码》

长三角都市圈,几家欢乐几家愁,最有意思是南京都市圈

长三角共划分为六大都市圈:上海大都市圈、杭州都市圈、苏锡常都市圈、南京都市圈、合肥都市圈、宁波都市圈。长三角城镇化率相对较高、交通畅达、腹地广阔,城市乃至省际之间的联系较为紧密,都市圈形成了你中有我,我中有你的格局。大财经2023-11-29 13:59:310000带私生女逼宫7年,拿下韩国顶级财阀:女人耍起手段来,真的可怕

很多人都喜欢看韩剧,也喜欢看韩剧当中的霸道总裁,而很多人想象不到的是,这样狗血的剧情,其实在现实生活中的韩国,也在经常发生。崔泰源就是韩国一个名副其实的财阀与富豪,他经营的SK集团可以说是韩国的前三大集团,和我们熟知的三星都在一个档次上。不仅如此,他的事业上如此成功,他的爱情方面也相当成功,因为他娶了韩国前总统的女儿卢素英。大财经2023-10-25 19:32:020000天地玄黄宇宙洪荒 天地玄黄 儿童歌曲

——《千字文》赏析:天空是青黑色的,大地是黄色的,宇宙形成于一片混沌荒芜中。太阳正了又斜,月亮圆了又缺,星辰遍布在无尽的天空中。《易经》里有“天玄地黄”之说,《淮南子》里则说上下四方称为宇,古往今来叫做宙,云天之上有日月设、星辰列。天高地远,宇宙莫测,有什么是会比这种造化的无穷更有气势?——陆游《金错刀行》大财经2023-03-23 21:06:560001中央确定广西十大城市:柳州第2,北海仅第6,河池最后

广西的区位优势那是十分独特,你会发现那是既沿海又沿边,这是大大加快了对外贸易,在2022年全年货物进出口总额有6603.53亿元,比上年增长了11.3%,成为经济的一大保障。这一年,广西的GDP也是达到了26300.87亿元,处于全国第19。在这样的背景之下,广西各个城市的发展也得到了较大的进步,成绩不俗。大财经2024-01-03 11:05:390000