深圳已现腰斩二手房源(低首付,购房重出江湖)

实际上,相较2020年、2021年上半年的房价高峰期,深圳的房价已经跌了不少。

另外,也有房产中介将“高评高贷”的现象解释为:评估价下跌速度不及房价下跌速度。

再比如曾经被炒房团“围猎”的南山区诺德假日花园小区,户型为48平方米的商品住宅,在2021年的高峰期曾以756万元的价格成交,单价接近16万元/平方米,近日,该片区的房产中介告诉记者,该户型的挂牌价已经降至480万元,较高峰期下降了37%左右。

再比如,宝安区富通蟠龙居小区一套面积101平方米,售价515万元的商品住宅,评估价可以达到636万元,如果在深无住房,可以从银行贷款445万元,购房者实际仅需70万元的首付就可以完成购房,70万元仅占房源实际成交总价515万元1.5成左右。

第一财经记者了解到,近期深圳“高评估价”的情况普遍存在,实际操作中,能达到零首付购房的情况比较少见,但不少房源均可以低首付就实现购房。

不过,相较楼市上行周期中人们对“高评高贷”的趋之若鹜,楼市下行周期中,“高评高贷”并没有那么受欢迎,对楼市的影响也有限。业内认为,通过“高评高贷”购房的逻辑是,购房者对未来房价上涨有比较良好的预期,而在当前楼市下行周期中,不少购房者预期悲观,认为现在购置房产,后续房价还可能会下跌,资产投资并不划算,“高评高贷”

“高评高贷”购房背后的逻辑

上述的大冲新城花园50平方米,业主要价370万元的房源也不例外,在2021年的高峰期,该户型成交价曾达到550万元,相比起来,该户型的总价跌幅为33%。

对于上述信息,第一财经从房产中介处了解到,上述龙悦居小区同户型“零首付”就可购房的房源没有,不过确实存在高评估价的现象,例如一套房源业主挂牌价376万元,评估价达到490万元,可以实现一成首付购房,

值得注意的是,通过“高评高贷”购房,也存在法律风险。广东知恒律师事务所律师郑博恩对第一财经表示,“高评高贷”实际上是一种不诚实的行为。根据《民法典》相关规定,“当事人应当遵循诚实信用的原则,履行通知、说明、协助、保密等义务”。因此,购房者如果虚报实际成交价格,即将实际成交价格提升至更高的评估价,获取更多的贷款来购房,这种行为违反了诚实信用原则,属于违法行为。若被查到,购房者可能会被追究民事责任,不仅要偿还多贷的款项,还可能需要支付违约金、罚息等,并可能对其信用记录造成影响。

房产中介提及,如果按照比较高的评估价去银行贷款,最终的税费、月供也会更高一些。另外,在实际的操作过程中,购房者需要将三成首付先给到银行进行资金监管,如果首付不够,可以找人借钱周转,最终等按揭贷款到账再还。

记者了解到,位于深圳市龙华区深圳北站附近的龙悦居四期,一套63平方米左右的房源,在2021年的高峰期曾有过750万元成交的纪录,而当前,该户型已经多次出现400万元以下的挂牌价,一名房产中介告诉第一财经记者,上述户型近期最便宜的一套总价为376万元,已经较高峰时期的价格腰斩。

“龙悦居63平方米的两房户型,中高楼层,满五唯一红本在手,业主一口价385万,评估价550万,零首付就可上车深圳。”近期,房产中介发布的房源信息中有不少这样的“零首付”房源。

据乐有家研究院统计的数据,今年10月,深圳二手住宅的成交价环比下跌2%,除了9月止跌,今年4月以来深圳二手房成交价均处于下跌状态,7~10月,每月都有超6成的房源以低于参考价的价格成交。

新房市场依旧没有太大起色,今年10月,深圳一手住宅成交2654套,环比上涨28%,结束了8、9月的“两连跌”,成交量低于月成交5000套的荣枯线水平。

成交量方面,尽管8、9月有“认房不认贷”、房贷利率下调利好政策的加持,深圳二手房成交量依旧处于荣枯线(5000套/月)以下的低位,10月深圳全市二手房录得3717套,尽管成交量环比、同比有所增长,但依旧不及今年3月小阳春时期。

例如,深圳一名房产中介对记者表示,深圳市南山区大冲新城花园小区一套50平方米左右的住宅,业主要价370万元,银行的评估价格为490万元,若购房者在深无住房,首付按照三成计算,银行按照评估价贷款,可以贷到343万元,与该房源的总价只相差17万元。也就是说,在购房名额、银行流水都符合标准的情况下,购房者实际仅需将成交价虚报为评估价490万元,就可以27万元的首付购买该套住宅,27万元占实际成交价370万元的一成不到。

“低首付”买二手房

深圳市房地产行业的一名资深从业者对第一财经表示,近两个月深圳二手房降价的幅度确实比较大,与此同时银行下调评估价的频率也高起来,有的房源几乎每周都会下调评估价。“高评高贷”的房源主要来自个别急卖的业主,业主将房源进行紧急降价,但银行的评估价格还没反应过来,才造成了价格差异。记者注意到,房产中介发布的“零首付”房源中,确实有不少房源在整个小区中价格都算是比较低的,也就是所谓的“笋盘”。

上述资深从业者表示,真正买房自住的人其实不需要通过“高评高贷”的方式去购房,因为以较高的评估价贷款之后,购房者的月供的压力也会增加,实际通过这种方式购房的是一部分投资客,但是现在市场预期比较悲观,无论是刚需自住购房者,还是投资客,通过“高评高贷”买房的人都不算多,对楼市的影响也有限。

上述房产中介表示,此前,银行是严格按照政府部门规定二手房成交参考价进行贷款,今年4月末以来,政策已经放开,银行可以按照评估价贷款,而一般情况下,评估价比以往的参考价高,再加上随着深圳房价下跌,不少房源的成交价已经低于参考价,也远低于评估价,政策放开之后,购房者能从银行贷到更多的钱,从而实现低首付。

“高评高贷”即房产的评估价高于实际成交价,购房者将较高的评估价虚报为成交价,从银行贷到更多的资金,以此来覆盖两成首付,甚至三成首付,从而实现低首付、零首付。

有二手房已降价至5折

深圳市房地产行业的一名资深从业者对第一财经表示,近两个月深圳二手房降价的幅度确实比较大,与此同时银行下调评估价的频率也高起来,有的房源几乎每周都会下调评估价。“高评高贷”的房源主要来自个别急卖的业主,业主将房源进行紧急降价,但银行的评估价格还没反应过来,才造成了价格差。

曾经,不少购房者通过“高评高贷”加杠杆买房,成为楼市上行周期的缩影,如今,“高评高贷”重出江湖,则变成了楼市下行周期中的缩影,这次的逻辑是:房价下跌速度太快。

那么,“高评高贷”,以及低首付高杠杆购房是如何产生的?

广东省住房政策研究中心研究员李宇嘉对第一财经表示,通过“高评高贷”购房的逻辑是,购房者对未来房价上涨有比较良好的预期,在过去楼市上行周期中,通过“高评高贷”购房的现象非常常见,这种加杠杆的行为也推动了深圳楼市成交量、价格的上涨,而在当前楼市下行周期中,上述现象已经明显减少了,因为不少购房者预期悲观,认为现在购置房产,后续房价还可能会下跌,这样的资产投资是不划算的,与此同时,“高评高贷”对楼市的成交量,以及价格的支撑力度也是在下降的。

追赶迪拜!重庆即将崛起!北上深广的辉煌可能将成为历史!

我国GDP总量最高的三个城市分别是上海,北京,深圳,第四个就是重庆,第五位才是广州,2022年重庆正式超越广州。下一步就是超越深圳。北上深广的辉煌可能成为历史?重庆被誉为魔都,重庆即将崛起!为什么重庆能够逆势超越广州晋升全国第四城呢?为什么有追赶迪拜的雄心呢?因为重庆有三大优势。大财经2024-01-12 09:22:240000直男是什么意思 直男的正确解释

图片来自网络壹读微信号:yiduiread曾经是左撇子的壹读君|安安同样是自己的手,人类对左手的歧视已经到了让壹读君发指的地步。除了做某些不可描述之事,它好像就只是个保持人体对称性的摆设而已。而右手呢,我们施与了多少恩宠?吃饭用它,写字也用它;用法国学者罗伯特·赫尔兹的话讲,右手俨然是“命令的发出者、动作的执行者和事物的接收者”。大财经2023-03-23 03:24:0400002023年,还有把钱存“农村信用社和邮政银行”吗?内行人:都看看

#q1#2023年,还有把钱存“农村信用社和邮政银行”吗?内行人:都看看大家好,我是头条号编辑小李。今天我们来聊一聊存款的话题。随着互联网金融的兴起,很多人开始将目光转向线上理财平台,但对于一些保守的投资者来说,把钱存入农村信用社和邮政银行仍然是一种安心的选择。那么,在2023年,我们是否还应该把钱存入这两家传统的金融机构呢?让我们一起来听听内行人的建议。大财经2024-01-22 16:08:080000早知天下事

国务院印发《河套深港科技创新合作区深圳园区发展规划》。我国将推动完善转移支付法律制度。公安部交管局部署各地公安交管部门加强新学期学生交通安全管理工作,全力守护学生上下学交通安全。教育部在十地区开展国家基础教育教师队伍建设改革试点。国家版权局等四部门启动“剑网2023”专项行动。我国公募基金规模首次突破28万亿元。大财经2023-09-01 10:11:390000龙虎榜|4机构买入9500万元汉王科技,陈小群2600万元打板西安银行,方新侠砸盘鸿博股份

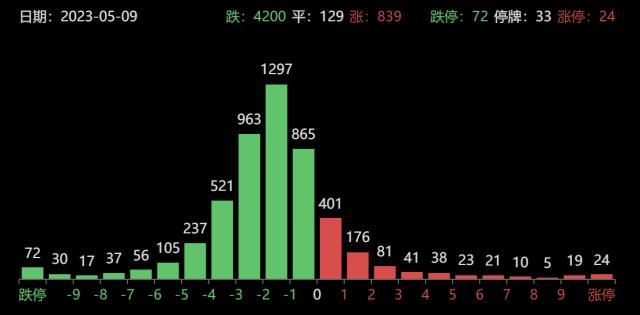

一、龙虎榜热点分析周二两市4200股下跌,其中24股涨停,72股跌停,12股连板,昨日涨停收益1.52%,短线情绪降温。长江传媒挑战6连板失败尾盘跌停,秦港股份晋级5板炸板,市场高度回落至3板,可见5连板就是全面注册制时代的天花板,末法时代,灵气枯竭,各种大道古经遗失,各种练气手法手段皆无所作为。。。大财经2023-05-10 17:28:060002