“我的亿万豪宅被拍卖了!”韩后创始人连发多条视频:不难受,房价已翻倍

“我的亿万豪宅被拍卖了!”

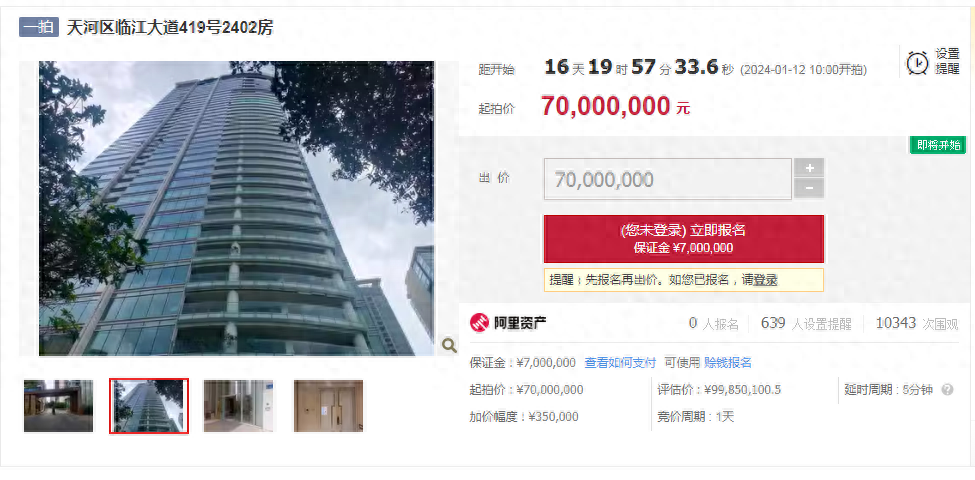

日前,韩后品牌创始人王国安名下的一套房产出现在阿里资产·司法平台上,起拍价为7000万元,相比市场价,这套房产的起拍价打了六三折左右。

对于房产被拍卖,王国安表示,他不难受,他当初的买入价为4000万元。

红星资本局注意到,王国安近日连发多条视频回应自己的豪宅被拍卖,但他的说法前后矛盾,一方面表示这是他主动申请恢复执行、进行拍卖,另一方面又提示了这套房产的多种风险,疑暗示他人不要参与拍卖。

顶级豪宅六三折起拍

韩后创始人王国安发多条视频认领

近日,阿里资产·司法平台上架了一套位于广州市天河区临江大道419号(即侨鑫汇悦台小区)的房产,起拍价为7000万元,加价幅度为35万元,将于1月12日开始拍卖。

汇悦台小区被称为“广州市的顶级豪宅”,红星资本局通过贝壳找房APP发现,侨鑫汇悦台在11月的挂牌均价为30万元/㎡。而此次被拍卖的房产建筑面积为365.89㎡,以起拍价计算,均价约19万元/㎡,相当于市场价的六三折。

目前,该拍卖已有10343次围观,但尚无人报名。

截图自阿里资产·司法平台

据阿里资产·司法平台介绍,这套房产的权属人为王国安和倪素婷,是“共同共有”。

红星资本局注意到,抖音用户@韩后创始人王国安(王敢敢)近日连发三条视频,每条视频都以“我的亿万豪宅汇悦台被拍卖了”开头,出镜人自称是韩后品牌的创始人王国安。

公开资料显示,韩后品牌创立于2005年,王国安是该品牌的创始人,现广州安欣化妆品股份有限公司(下称“安欣化妆品”)是该品牌的运营主体。

经红星资本局对比,上述视频的出镜人和韩后品牌创始人王国安的长相相同。

“很多人说你肯定很难受,但其实我真的不难受。”王国安在视频中称,这套房产是他在七八年前买的,买入价为4000万元,首付1200万元,另在银行贷款2800万元。

也就是说,相比当初的买入价,现在的起拍价已经增长了75%。王国安也在视频中称,因为查封,他在前几年无法卖房,现在房子反而涨了近一倍。

王国安还透露称,这套房产之所以被拍卖,是因为他个人的1500万元欠款,但相关诉讼在一两年前已经终止执行,“今年我为了把这套房子出手,主动找到法院去申请把它恢复执行。”

王国安前后说法矛盾

发视频揭示风险:共有产权和租赁

红星资本局注意到,王国安在视频中的说法前后矛盾,一方面表态这是他主动申请恢复执行、进行拍卖,另一方面又提示了这套房产的多种风险,疑暗示他人不要参与拍卖。

王国安称,这套房产是他和倪素婷共有的,但欠钱是他个人所欠,倪素婷不用承担这笔欠款,他曾向法院建议仅拍卖50%的份额,但法院没有采纳,“大家要注意一个风险:如果倪素婷向法院提出异议,这个房子很可能会停止拍卖,甚至被拍卖之后都有可能执行回转。”

截图自抖音用户@韩后创始人王国安(王敢敢)

除了共有产权外,另一个风险来自于租赁。

“当时经营困难的时候,我们把这套房子租给了我们的一个朋友,他给了我2000万元,租(签)下我这个房子十几年的租约。”王国安在视频中说。

《中华人民共和国民法典》第七百二十五条规定:租赁物在承租人按照租赁合同占有期限内发生所有权变动的,不影响租赁合同的效力。

这也意味着:如果真有王国安所说的租约存在,在“买卖不破租赁”的情况下,拍下房产的人很有可能无法顺利入住。

不过,此次拍卖由广东同伦拍拍科技有限公司的尹先生负责接受咨询及看样,他告诉红星资本局,这套房产现在确实有人住,但他们没有收到租约,不清楚具体的情况。

12月26日,红星资本局向王国安私信发送采访请求,但截至发稿,王国安没有回复。

1500万元怎么回事?

王国安帮人借钱用于追加信托资金?

王国安在视频中点明:此次拍卖是因为和骄龙资产1500万元的借贷纠纷。

红星资本局通过裁判文书网查询发现,王国安和骄龙资产管理有限公司(下称“骄龙资产”)有民间借贷纠纷、金融借款合同纠纷等多份判决书。

有判决书显示,2017年1月,王国安与骄龙资产签订《借款协议》,约定王国安向骄龙资产借款1500万元,借款月利率2%,用于五矿信托—华录百纳股票收益权集合资金信托计划净值低于止损线时的追加资金;借款期限1个月。

在借款期限届满后,王国安未能按协议约定时间还款,骄龙资产诉至广州市南沙区人民法院,该法院在一审判令王国安返还骄龙资产借款本金1500万元及利息等。

不过,王国安提起了上诉并表示,他是受案外人胡刚委托,代为出面与骄龙资产签订借款合同,1500万元直接打进了五矿信托,后以财务顾问费形式返还部分给骄龙资产。

在二审庭询前,王国安向公安机关报案认为骄龙公司涉嫌合同诈骗,请求该案中止审理。

经法院审理查明,早在2016年10月,浙商银行、王国安分别与管理人五矿信托签订《五矿信托-华录百纳股票收益权集合资金信托计划信托合同》,胡刚对浙商银行与王国安签订的《差额付款合同》项下债务负连带责任保证。

二审法院认为,王国安与胡刚之间的委托关系属另一法律关系,应另行解决。上述合同等事实反映王国安实际为本案信托资金使用人,也证明王国安与骄龙资产签订借款的协议与其信托资金有关联性,故王国安与本案有利害关系,不能免除其在本案中借款合同中的还款责任。

值得一提的是,二审法院还在判决书中表示,王国安在一审诉讼中已掌握相关事实,但不作抗辩,二审庭询中才增加陈述相关事实,故意拖延诉讼。他又称向公安机关报案,但并未提供公安机关同意立案侦查的证明,故王国安要求本案中止诉讼,显属无理,

最终,二审法院驳回王国安的上诉,维持原判。

红星新闻记者 杨佩雯

编辑 余冬梅

(下载红星新闻,报料有奖!)

认怂!绘威集团遭大量退货,陈老板不再嚣张,网友扒出其发家史

前两天,绘威集团的陈老板上了热搜,引起大家的关注,一度闹得沸沸扬扬。原本是一件小事,结果遭到网友的“口诛笔伐”,陈总直接被扒了个底朝天。事件的起因很简单,是有人在网上爆料。某小区的业主梁女士驾车回家时,发现有一辆黑色的商务车停在自己车前面。然后梁女士没办法往前开,进不去小区的车库。于是她按了几下车喇叭,提醒前面的商务车车主,希望赶紧挪一下车。大财经2023-11-21 13:11:530000微信电话铃声怎么设置 微信铃声1-2秒

以前大家的微信铃声都是一样的,铃声响起,人人掏手机,太尴尬,现在开始我们将拥有自己的个性铃声了,微信终于可以自定义铃声了,收藏加关注,方便以后查找哦,下面我们一起来学习吧1,检查微信是否8.0.8版本,打开微信点击我的,点击设置,点击关于微信,就可以查看。大财经2023-03-25 03:32:2500019孙正义以为看到下一个马云,结果却是160亿美元的噩梦

<<<点击左侧,下载和讯财经APP,免费领取和讯Plus会员,畅读全市场投资干货:8大财经栏目,最新最热资讯独家行情解读,快人一步掌握市场投资风向。「链接」相信直觉相信梦想大财经2023-11-21 16:23:060000