不到3年(市值蒸发5000亿,海天酱油,被消费者狠狠上了一课)

而刚开始海天味业的产品结构中,中低端占到90%,高端产品仅占10%。

在整个销售网络中,经销商是销售环节的核心。

但海天并不满足于此,又在产品的多样化上猛下功夫。

这两年海天也一直在线上渠道努力,用新产品在线上推广试水获客。

-END-

从数据来看,线上渠道已经转跌为增,可谓是意外惊喜,也为海天全渠道的网络建设注入信心。

其次,海天身处赛道的天然护城河,调味品有很强的抗周期性。

目前我国的调味品主要输送给餐饮业,食品工业和家庭零售端。其中餐饮业占据40%,食品加工业30%,零售占据30%。

为了扩大产品的种类,海天从2014年开始尝试拓展食醋、腐乳、芝麻油、火锅底料、食用油鸡精等其他调味品类别。

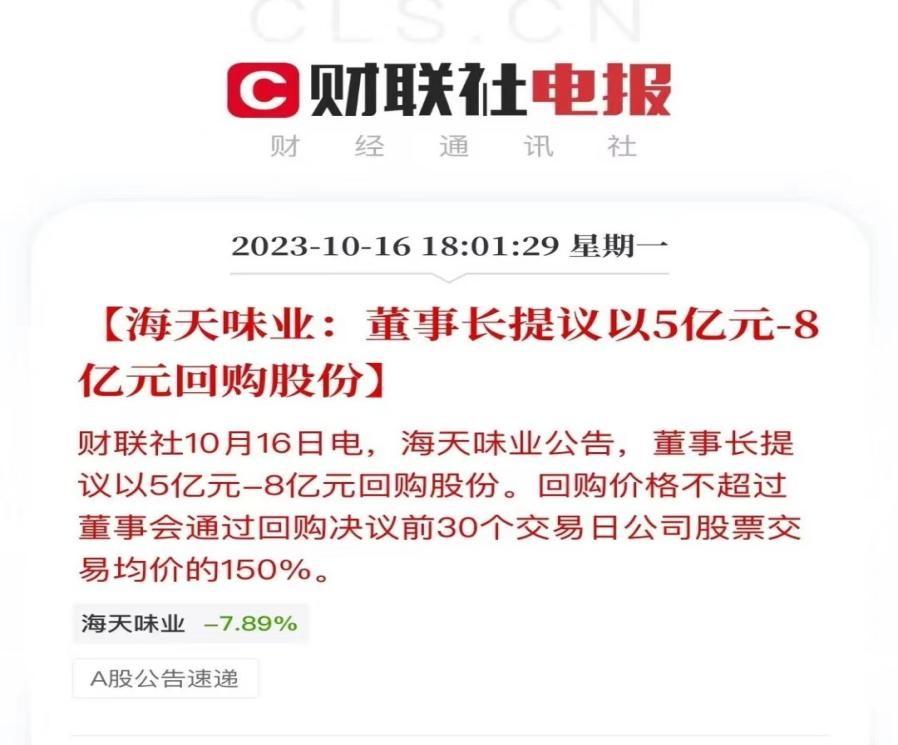

收盘后,海天味业发出公告,董事长庞康提议,公司以集中竞价的方式,出资5亿-8亿元,通过二级市场回购公司股份,用于未来股权激励。

从此,海天在酱油行业站稳了龙头老大的地位。

充足的现金流可以使海天有能力持续地去拓展渠道,升级产品种类,继续做大做强。

首先不差钱。

基于调味品市场的稳定性,作为行业龙头的大白马股,海天的地位短期内还难以被动摇。

海天味业作为行业龙头,对下游非常有话语权,经销商都是先款后货的销售模式。从近几年的年报数据来看,应收账款都维持在10亿元左右。

而对于酱类而言,最大的亮点就是毛利率高,2020年海天酱类总体毛利率高达44%,与酱油相当。

陆续推出高端酱油“海天老字号”系列,有机系列,特级系列等,2022年海天又推出高端新品简裸酱油,高端食用油系列。

随着80,90后不断地成为消费主力军,也为酱油高端化提出了更高的期待。加上疫情对餐饮行业的冲击,使得国内企业竞争激烈。

数据显示,2001年海天营收10亿元,到2009年海天营收翻了五倍,突破50亿,2009年到2013年,产量销量更是直线拉升,营收突破100亿。

2022年10月份,海天味业的线上销售额同比减少了32%,这一跌幅,让海天丢掉了常年稳居老大的位置。

近几年,随着电商、直播、社区团购的兴起,越来越多的人选择线上购物。 居民消费渠道的变化,对线下商超冲击不小。

餐饮对菜品味道有特殊的要求,厨师们的味蕾一旦适应海天的味道,就不会轻易更换调味品,使得海天的B端客户就更加稳固也更好维护。

虽说船大掉头难,但海天味业有其独特的优势。

其实,海天这次的“双标”确实有点冤,但看价格,中国价格一瓶8块不到,而国外20多块,完全不在一个消费水平。

未来能否实现逆风翻盘,面对激烈的商业竞争,就要看海天能否快速适应这个瞬息万变的新商业世界,调整战略,突破重围。

目前在海天的销售渠道中,餐饮占据60%,比同行业渠道分布都要高。

这两年调味品行业里的翘楚海天味业,经历了近十年来最复杂的挑战。

虽然站在食品生产厂家的位置来看,海天的生产和销售完全是符合国家有关规定的。但每个市场对于食品添加剂的标准不同,这就很难有对比性。

这背后有营收净利润不及预期的原因,也有“双标门”对品牌的影响,还有外部竞争激烈的大环境的存在。

海天不但把手伸向了各大餐馆,更可怕的是,他们直接与厨师学校合作,从学员下手,直接将厨师们与海天的黏性拉满。

编辑:柳叶叨叨

有网友发现,海天酱油国内和国外配方不一样,国内卖的酱油含多种食品添加剂,而日本售卖的酱油只有水、大豆、小麦、食盐等天然原料,除此之外再无其它添加剂。

但由于不同的地区,居民的口味喜好存在较大偏差,这也导致调味酱在口味上不能做到统一,使得酱类铺设就比较分散,在市场中只能做个配角出现。

在此期间,庞康及主要控制人都未曾减持手里的股份,说明海天基本面没有大的变化,股价下跌只是过高的估值回归正常的过程。

此时海天才意识到市场早已变天,完善线上渠道的搭建迫在眉睫。

但消费者并不买账,海天的业绩还是不可控的一路下滑。

海天在这个领域的投入,远远超过零售端,不得不说这才是海天胜出的关键。

其实海天的销售大头不在家庭端,而是餐饮端。

36氪:《酱油成仙记:广东人的酱油怎么就变成YYDS了?》

2023年10月16日,海天味业盘中股价下探至35.85元,创2019年3月27日以来新低。

为了降低对单个经销商的依赖程度,海天从不在一个城市设总经销商,而是在每个区域安排多个经销商,这样就能让经销商之间形成内卷。

1988年正赶上国企改革的浪潮,工作上兢兢业业的庞康被送上了董事长兼总经理的位置。

2014年海天上市,到了2022年,8年的时间里,海天每年的营收和归母净利润都以15%的速度在增加,毛利率也没有低过40%。

一跃而上的海天味业不仅在产量上做到行业老大,在销售渠道上也做到了无人能比。

从2022年度报表可以看到,海天账上躺着243亿元的真金白银,应收账款可以忽略不计。

长江商报:《海天味业遭转型阵痛市值蒸发5000亿,董事长庞康拟超5亿回购10年未减持》

庞康是土生土长的广东佛山人,大学考上了南京师范学院,就读食品机械专业。

国际金融报:《双标门后,海天味业交出10年最差业绩!经销商减少400多家》

从此庞康就放开了手脚,花巨资引进国外生产线,打算提升产量,做大规模。上了快车道的海天,每年都在飞速发展。

为此海天味业赶紧连发三条声明解释,并呼吁消费者相信中华老字号企业的责任与担当,一定不会辜负大家的每一份信任。

最初海天采用的是农村包围城市的销售战略,做下沉市场的生意,全面开发市县市场。

不过海天的挑战远不止于此。

足以看出,海天在新品的投入研发上初见成效。

海天味业的酱油、蚝油、调味酱三大类贡献了八成营收份额。

目前海天的销售渠道相当发达,下游经销商可通过线上线下的销售方式将产品销售给终端客户。

1982年,26岁的庞康被分到佛山市珠江酱油厂,做了一名普通技术员。

但海天却在2022年遭遇黑天鹅,因“双标事件”被全网围攻。

在渠道铺设上他们从各大院校招聘销售人员,打造出超千人的专业销售队伍,采取地毯式扫射。

对于“重启增长”,海天抱有积极乐观的态度。

为了寻求业绩增长,海天味业开始向高端市场挺进。

随着海天在蚝油技术上的突破,蚝油品类也极其丰富,并且价格比竞品还要低很多,最终借着自家的销售渠道迅速铺开,逆袭占据市场大头。

数据显示,海天主营产品中的其他收入占总营收的比重越来越高。2018年不足5%,2020年已经增加到了13.65%,利润率也从10%增加到30%。

但现在消费者对食品健康,产品质量是越来越关注了,看到食品添加剂就“闻添加剂色变”的反应也很正常。

随着时代的变迁,踩着风口,庞康收回员工手中的股份,把酱油厂改革成私人控股的佛山市海天调味品食品股份有限公司的民营企业。

同时海天把经销商纳入自己企业的管理系统,直接做好终端的把控力,也就做好最终的定价权。

曾经的大白马“酱油茅”也跌出了神坛。

目前海天味业的高端产品,已全线布局市场,海天味业打破了在大众消费心中的低价印象,展现了不同以往的新面孔。

面对接近饱和的中低端市场,和急需高端产品的蓝海市场,海天毫不犹豫,加快高端产品的投入和研发。

虽然海天对自己有信心,奈何市场不买账。

作者:龙开心

海天长远的商业布局,完善的销售渠道,成了其强大的护城河。

此时庞康提议回购公司股份,不仅仅为激励股权做计划,更重要的是目前公司股票已被低估。

红星资本局:《“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛》

从2021年到2023年,短短2年时间,海天的股价跌幅超70%,市值跌破2000亿元,整整蒸发掉了5000亿。

庞康很少在公众场合抛头露面,在网络上关于他的介绍也少之又少,尽管他经常上各大富豪财富榜,却一位做事非常低调的人。

很快300多个市,1000多个县的各大超市、便利店乃至农贸市场、镇村零售店都能看到海天的影子。

庞康勤奋好学又吃苦耐劳,在业务上努力钻研,一点一滴从基层做起,三年后,便被提拔为副厂长。

这样明晃晃地对国人“双标”,简直是可忍孰不可忍,网友们奋起而攻之。

海天味业的股价自2021年124.68元的历史高点一路下杀,不见回头。

尤其酱油贡献最大,连续25年销量稳居全国第一,且毛利率也最高,一度超50%。

大多数人都知道海天酱油,却很少有人知道它背后的掌舵人庞康。

C端客户和B端客户,都可以通过线下商超,百货店等渠道购买,也可以通过网上电商平台购买。

1992年,已在酱油厂工作10年的庞康,作为公司的掌舵人,将酱油厂70%的国有控股,转让给员工持股,变为国有参股企业。

公司对经销商的精细化管理,也是同行业难以模仿的竞争优势。

从2014年到2022年,海天市场覆盖率从50%到90%一路飙升,现如今在县市乃至镇村都随处可见,目前海天全国经销商数量达7000多家。

值得一提的是,海天味业2014年2月11日以每股51.25元上市,至2021年海天味业股价飙升到219.58元/股,市值突破7000亿。

面对各方压力,海天味业能否走出低谷,走出困境呢?

参考资料:

海天味业既优化线下网络密度,又积极顺应消费习惯,加快电商平台建设,探索新的营销模式,拉近与消费者的距离。

2016年海天蚝油营收18.6亿元,2022年,海天蚝油营收44亿,翻了一倍还多,增速迅猛,赶超酱油。

正在请求数据,请稍候!

正在请求数据,请稍候!业内人士称机构太多让美联储不堪重负 Pimco说“暂停”不等于“停止”

CanyonPartners首席投资官ToddLemkin称,最近的银行倒闭事件表明,金融机构数量太多让监管机构不堪重负,导致他们忽视了地区性银行。第一共和银行周一成为最新一家倒闭的银行,被监管机构接管之后卖给了摩根大通。今年美国已经有包括硅谷银行和SignatureBank在内的四家银行倒闭,导致了银行业动荡,令风险蔓延的担忧加剧。0000望梅止渴的意思 望梅止渴的故事简述

望梅止渴成语意思:原意是梅子是酸的,人们吃梅子就会流哈喇子,所以就止渴了。现在多比喻愿望不能实现,用空想安慰自己。大财经2023-03-21 17:48:020000按规定询问客户存取款用途,客户狂怒,终究是柜员扛下了所有。

今天看了个抖音,一个客户来银行要求取款2.5万元,经办柜员按照规定需要了解登记客户取款用途,客户听到立马爆了,要求柜员把2.5万元一元一元地给他取出来。客户并不知道经办柜员的委屈,不明白为什么一定要问用途。其实我们银行工作人员了解大额存取款来源和用途并不是我们自己想问的,也不是我们能决定不问的,问与不问我们都无权决定,我们只是执行者,而一旦没按照要求执行询问制度,等待我们的只有罚款通报。大财经2023-11-09 15:11:290000世界十大经济体的油价,他们有多高你知道吗?让我大跌眼镜

油价估计是每个国家都关心的内容了,石油的涨幅也关系着民生。那么到目前来说全球各国的油价到底如何呢?根据网上公布,目前世界前十大经济体有:美国、中国、俄罗斯、日本、英国、法国、德国、印度、加拿大、韩国下面我们来看一下他们的油价(网上数据可能有延迟,但相差不大)大财经2023-04-14 14:17:370003