不可思议的山西汾酒

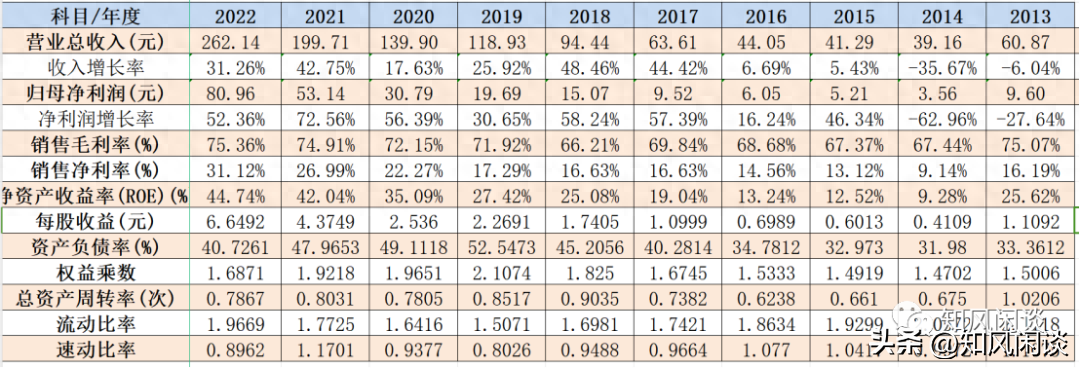

2.ROE提升的质量高。我们知道汾酒的净利率逐年提升,负债率逐年下降。说明ROE的提升主要靠净利率的提升带来的,这种方式带来ROE的提升是质量最高的。

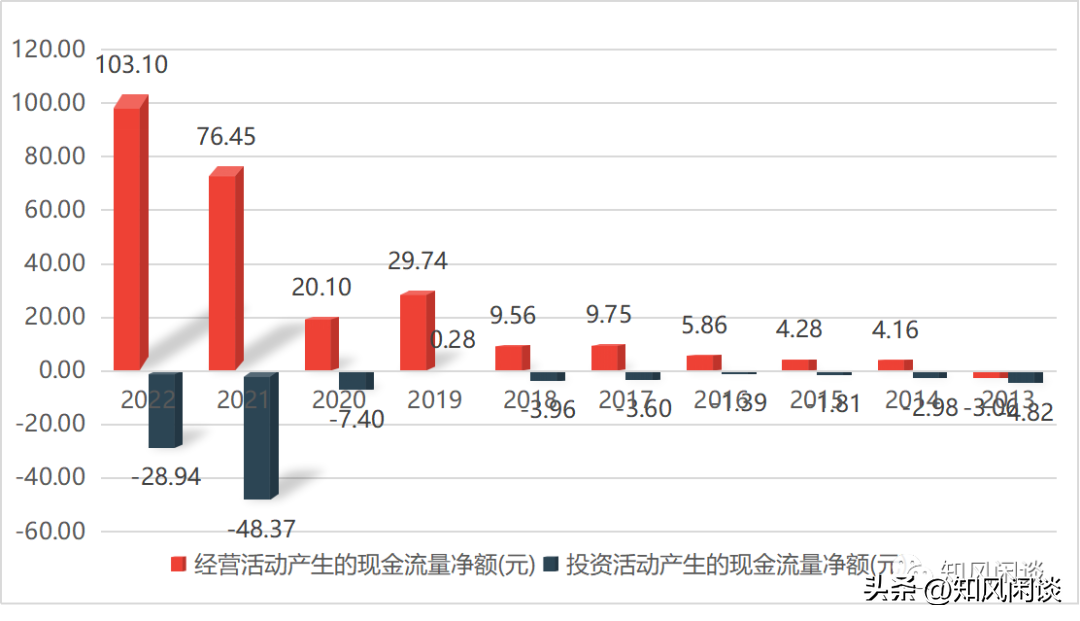

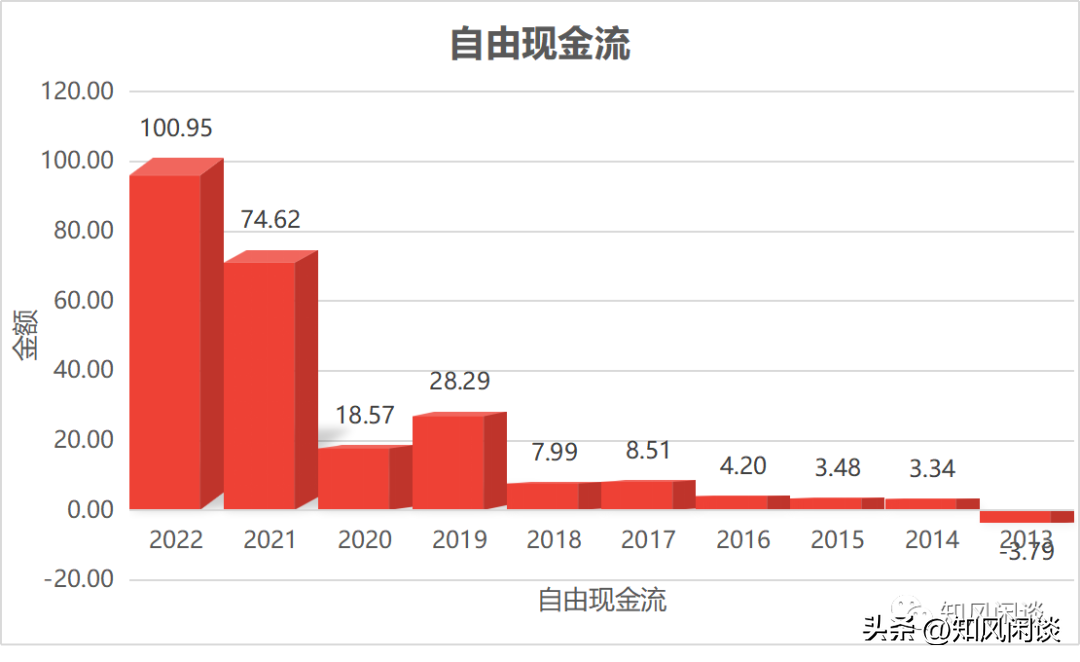

3.不断创造价值。2013年至2022年,基本每年都有正的自由现金流,10年共创造246亿自由现金流。

好了,你预测汾酒未来年化增长率多少呢?欢迎评论区留言讨论。

———————————————————-

1.现金自给率高,每年经营现金流远远大于投资所需的现金流,增长基本都是靠内生投资扩张。

最新三季报显示山西汾酒净利润增长32%,接近我们后面一种情况。如若未来汾酒持续大于我们预测的增长情况,那说明汾酒实际内在价值高于上述两种情况,则估值不高。相反,要是未来汾酒小于我们预测的增长情况,那说明汾酒将更高估,要注意控制仓位。

估算汾酒的未来自由现金流折现值分别为:

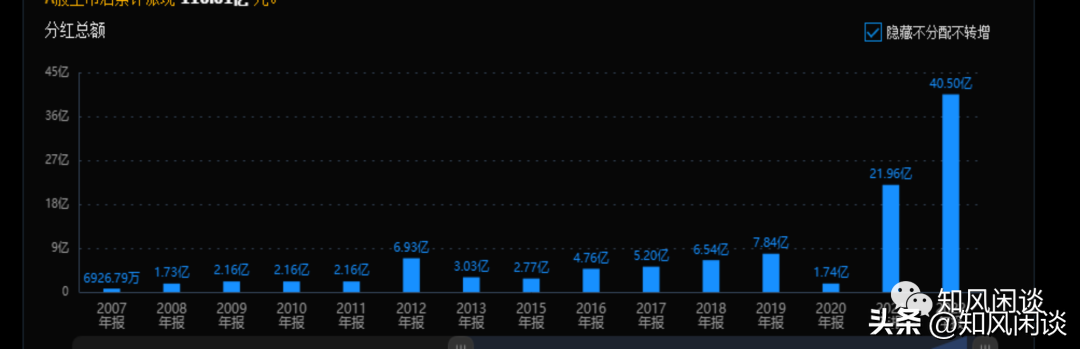

2.稳定分红,良心企业。

2.未来3年年化增长30%,后5年年化增长15%: 2708亿,约222元每股。

最近连续看了几家头部的白酒企业——茅五泸洋,觉得每家企业都超级优秀;但当我看到山西汾酒时,还是被其财报惊艳到了。从14年开始,山西汾酒就连续多年高速增长。8年间收入增长近6倍,年化增长率26%,这已经够惊艳了吧;进一步看净利润,更是惊讶,8年间净利润增长高达21倍,年化高达不可思议的47%。再看最近几年的股价走势,我就有种相见恨晚的感觉。恨归恨吧,后悔过去没用,当下才是最重要的。那么当下山西汾酒还能投资吗?

基于汾酒优秀的财务指标和历史背景,我们给予较低的折现率9%和5%的永续增,并以近五年平均自由现金流40亿为基数。给出两种情况的下的估值,分别是“未来10年年化增长15%”和“未来3年年化增长30%,后5年年化增长15%”两种情况。

-------------------------------------------------------------------------

杏花村汾酒老作坊遗址是全国重点文物保护单位,入选世界文化遗产预备名单;杏花村汾酒酿制技艺是首批国家级非物质文化遗产,竹叶青酒泡制技艺是省级非物质文化遗产;

点赞、转发是最好的美德,如果您觉得文章对您有帮助,请您给予笔者赞赏,感谢大家!

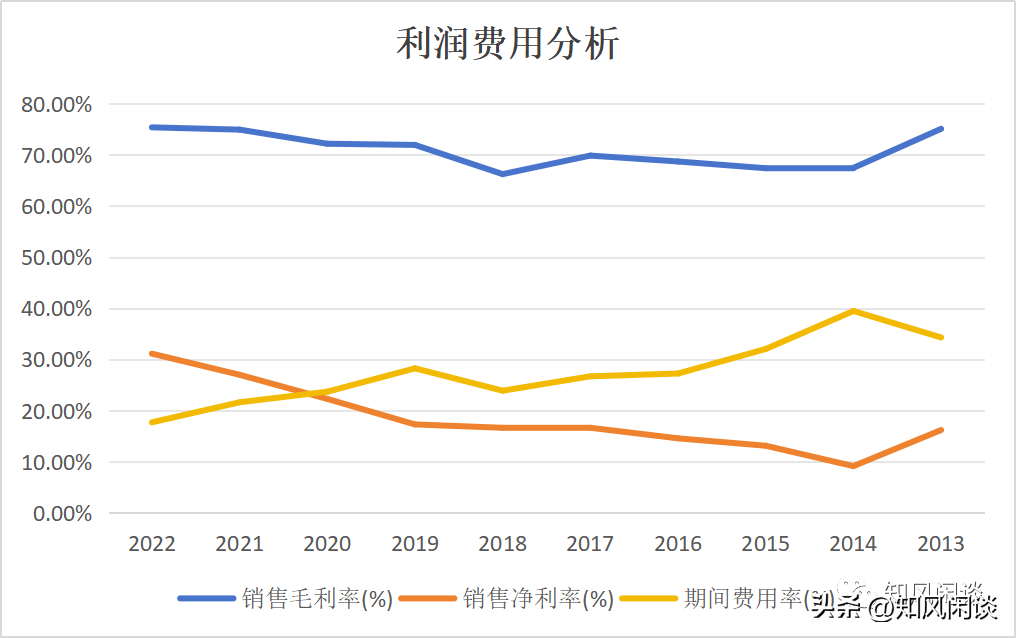

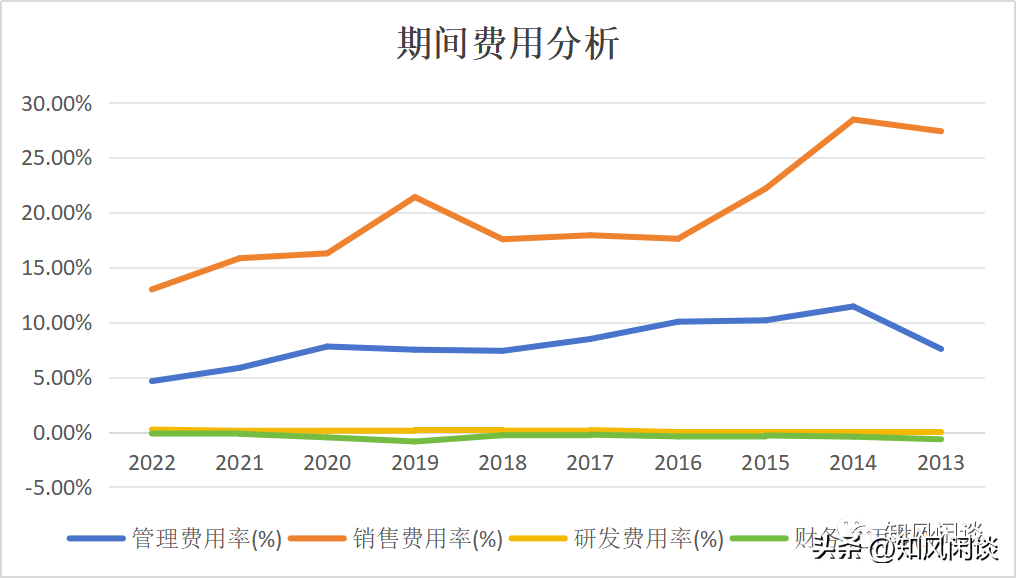

3.优秀的运营管理能力。再深入了解净利率的提升,发现既然是靠期间费用的降低带来的,这让我更惊喜;汾酒不同于泸州老窖通过提升毛利率来提升净利率。而是靠降低期间费用(主要是降低管理费和销售费)来提升净利,这说明汾酒优秀的运营管理能力!

品牌历史悠久,文化底蕴深厚。山西汾酒作为老四大名酒之一,主打清香型,曾经还是国内白酒行业的老大,历史悠久,文化底蕴深厚,汾酒拥有“杏花村”“竹叶青”“汾”三件中国驰名商标。最著名的莫过于唐朝诗人杜牧的诗句:“借问酒家何处有,牧童遥指杏花村。”

风险提示:文章仅本人学习投资笔记,仅供参考,不做投资推荐;据此买卖,风险自负。

1.山西汾酒财务指标优秀。不仅高毛利高净利润高ROE,而且这3个指标都是不断提升的,负债率却不断下降。2022年降到40%,虽然降到40%,但相对茅五泸洋,汾酒的负债率就太高了。好在汾酒的负债主要是18%的合同负债和8%应付,基本都是经营性的负债,不是有息负债,这种负债风险低,而且恰恰说明汾酒竞争力强,不仅提前收了下游的钱,还赊欠上游的钱。这就是张新民老师说的两头吃。

1.未来10年年化增长15%: 2338亿,约192元每股。

对比现在3068亿市值,约251元每股,可见目前价格均高于我们估算的值。

我们将持续跟踪汾酒的增长情况,以上面两种情况的估值为锚,做好心里预期,调整投资策略。

惠誉:将房利美和房地美评级从AAA下调到AA

继日前将美国主权信用评级下调后,惠誉又把房利美和房地美的信用评级从AAA下调到AA。惠誉周三发布新闻稿称,下调这两家政府支持的企业评级,与调降美国政府债务评级的动作一致,并非信贷基本面、资本或流动性恶化使然。0000太刺激!人民币 摊牌了

**标题:《人民币之谜:究竟是升值还是贬值?揭秘背后的三场博弈》**你是否曾想过,人民币的走势背后隐藏着怎样的经济大秘密?是升值还是贬值?今天,我将揭开这层神秘面纱,为你还原人民币近期的三场博弈,以及这场博弈如何牵动着国际经济格局。**1.人民币与外贸:**大财经2023-12-15 12:13:120000网信办:美光在华销售产品未通过安全审查

DoNews5月21日消息,网信办官网今日发布通知,称美光公司在华销售的产品未通过网络安全审查。审查发现,美光公司产品存在较严重网络安全问题隐患,对我国关键信息基础设施供应链造成重大安全风险,影响我国国家安全。为此,网络安全审查办公室依法作出不予通过网络安全审查的结论。按照《网络安全法》等法律法规,我国内关键信息基础设施的运营者应停止采购美光公司产品。本文源自iDoNews0000揭秘广东湛江“一哥”发家史:25岁创办公司,年入154.42亿

湛江市是广东省的一个地级市,位于中国大陆最南端、广东省西南部。是广东省域副中心城市,粤西和北部湾城市群中心城市。根据湛江市统计局的核算结果,2022年湛江市生产总值为3712.56亿元,同比增长1.2%。作为粤港澳大湾区内地9市之一,与珠海相邻的中山在2022年GDP总量却被湛江赶超。大财经2023-04-15 23:20:560004高质量发展调研行|记者手记:只道是“寻常”的淮河生态之变

走千走万,不如淮河两岸。千里淮河,在蚌埠穿城而过,陪伴着这座城市发展变迁。看蚌埠如何发展,淮河是一面镜子。记者近日在蚌埠市淮河沿岸看到,淮河平静流淌,沿岸草木葱茏,游人行走河畔,不远处货船静静漂过,共同构成一幅“寻常”的自然清新图景。图为横跨淮河的老铁路桥。新华社记者陈尚营摄这份“寻常”来之不易。依水而生的蚌埠地处交通要道,工业制造业因之集聚,也为这里贴上了“老工业城市”的标签。大财经2023-06-07 21:10:150000