建设银行(存款利率最新调整,存30万三年利息多少)

活期存款相较于定期存款最大的优势在于其良好的流动性。然而,这也伴随着利率较低的问题。以30万存入三年期活期存款为例,其利息仅为30万×0.2%×3=1800元。这样的低存款利率让绝大多数储户望而却步。对于储户而言,活期存款最好不超过3万,超过部分可以考虑转为定期存款。特别是对于手里有30万需要随时用于结算支付的储户来说,选择3个月期的定存是一个更为明智的选择,因为3个月期的定存利率相对于活期存款要高出数倍。

当前,银行存款利率逐渐走低,让储户重新审视储蓄计划的必要性。对于30万的存款,不同的存款方式带来了截然不同的利息收益。如果选择活期存款,3年后只能获得1800元的利息;而选择定期存款,3年后则能够获得更可观的19800元利息;而如果选择大额存单,3年后则可获得更为丰厚的23850元。

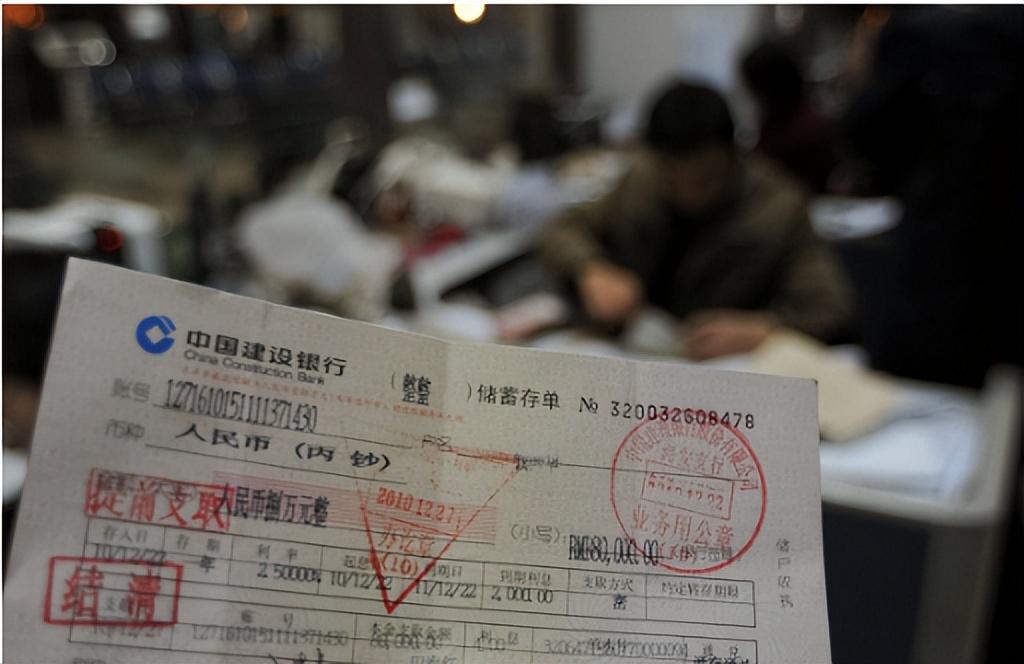

众所周知,国内很多储户都喜欢将资金存放在建设银行。这不仅因为建设银行是国有四大银行之一,其存款安全有着绝对的保障,还因为建设银行的网点遍布各个城市,为储户提供了极大的便利。然而,随着时间的推移,从2023年开始,国有银行开始纷纷下调存款利率,这一调整在中小银行中也迅速传开。截至目前,已经经历了四次下调,而建设银行也不例外。这让储户们开始重新审视自己的储蓄计划,尤其是对于那些考虑将较大金额存入银行的储户来说,更是一次不小的冲击。

注:原创文章,侵权必究,图片来自网络,仅供参考!

显然,活期存款的收益最低,适用于需要随时用款的情况。定期存款相对更稳健,根据期限的不同,利率也会有所浮动。而大额存单则成为了当前利率调整下的一种相对较为优越的选择,其利率水平相较其他方式更高。在当前形势下,建议储户在购买建设银行存单时,充分考虑自身的用款需求和风险偏好,选择合适的存款方式,以最大化利益。毕竟,银行利率调整后,大额存单已经成为了一种相对较为有吸引力的理财工具,相较于其他方式,具有更为显著的优势。

建设银行的定期存款分为六个期限,分别是三个月、六个月、一年、两年、三年和五年。不同期限的定期存款拥有不同的利率。以30万存入三年期定存为例,其利息为1.98万元。各期限定存的利息计算方式相对简单,但差异较大。三个月期的定存利率为1.25%,六个月期为1.45%,一年期为1.55%,二年期为1.85%,三年期为2.20%,五年期为2.25%。可以明显看出,随着存期的延长,利率也逐渐增加。因此,储户在选择定期存款时需要根据自身需求和风险承受能力仔细斟酌。

相对于定期存款,大额存单的利率通常更高。建设银行的大额存单分为6个期限,其中增设了1个月存期,取消了5年的存期。门槛为20万以上起存,而购买大额存单的储户更倾向于选择1-3年期的存单。以30万存入三年期大额存单为例,其利息为23850万元。各期限大额存单的利息计算方式相对较复杂,但在一定程度上体现了大额存单相对较高的利率水平。一年期的大额存单利率为1.90%,二年期为2.15%,三年期为2.65%。与定期存款相比,大额存单在利率上的差距更为显著。

专访中巴经济走廊巴基斯坦前特使扎法尔·乌丁·马赫默德:中巴在多个倡议框架下合作实现共同繁荣

2023年是共建“一带一路”倡议提出十周年。对巴基斯坦而言,今年同样特别,是“一带一路”重要先行先试项目——中巴经济走廊启动十周年。“中巴之间有很多合作,过去几年也完成了很多项目,这些项目给巴基斯坦带来了大量的就业机会,也激活了我们国家的经济,我们从‘一带一路’框架下的中巴经济走廊合作中获益良多。”近日,中巴经济走廊巴基斯坦前特使扎法尔·乌丁·马赫默德在接受21世纪经济报道记者采访时这样说道。0002天龙之大醉侠 重生天龙之龙象般若功

“花太香花下风流花死花无常不带一点伤只在乎爱过她伊人风度翩翩处处留香月光山中幽幽亮晚风吹愁如海浪来啊来啊苦酒满杯谁都不要过来挡狂饮高歌爽快唱”这首由任贤齐演唱的《花太香》,不仅是其主演的《新楚留香》的片头曲,也被2002年播出的古装武侠剧《大醉侠》选为主题曲。《大醉侠》由邱英洪、苏沅峰执导,赵文卓、莫少聪、杨恭如、杨若兮等主演。大财经2023-03-25 12:06:360000cvt是什么意思 汽车vvt是什么意思

相信很多车主对cvt无级变速并不陌生,随着技术的发展,越来越多的车型都搭载了这种变速箱了,因为它不需要驾驶者控制离合器踏板,省事方便,并且驾驶平顺。cvt无级变速是什么意思,cvt是自动挡吗,今天的文章里,小编就来聊聊cvt无级变速。cvt无级变速是什么意思大财经2023-03-22 06:19:110000两部门:进一步完善排水防涝应急机制 切实保障城市安全度汛

来源:人民网原创稿人民网北京7月6日电(记者王仁宏)日前,住房和城乡建设部办公厅、应急管理部办公厅发布《关于加强城市排水防涝应急管理工作的通知》(以下简称通知),要求各地要进一步完善排水防涝应急机制,做好城市排水防涝应急管理,加强应急处置协同联动,切实保障城市安全度汛。0000粉墨登场的意思 粉墨人生的寓意

知识点一、交流平台我发现这次大家交流的是做课堂笔记的方法,运用这些方法,既可以帮助我们记忆,还可以促使我们积极思考。(1)用图示法记录老师讲的重要内容;(2)记下需要继续思考的问题或需要查资料的部分;(3)用简短的语句记录下听课过程中的想法。大财经2023-03-22 08:53:190000