(贷款上班,事件新进展,监管部门回应员工举报,银行违反贷款,三查,规定,将采取严格监管措施)

“贷款上班”事件又有最新进展了。日前,涉及这起事件的郑州育人教育集团7名员工已获得国家金融监督管理总局河南监管局的回复。

一、经调查,郑州农商行在发放郑州育人教育集团员工消费贷款过程中,存在违反贷款“三查”规定和信贷管理不到位问题。针对上述问题,我局将依据监管法律法规对郑州农商行采取严格监管措施,同时督促郑州农商行完善信贷管理制度,提高信贷经营管理水平,严防此类问题再次发生。

在这场员工“贷款上班”的“闹剧”中,银行、企业、员工三方可能涉及哪些法律责任?津联律师事务所执行主任张茹律师在接受每经记者采访时表示,这种情况下,相关银行违反了监管规定,管理不到位。

在某股份行分行做对公贷款业务的工作人员告诉每经记者,“贷款金额不大的情况下,部分银行装修贷、消费贷的贷款审核相对比较宽松。”对于消费贷的贷款审核一般是分行审核还是支行审核的问题,该股份行工作人员表示,各家银行的尺度不太一样,有的银行是报到分行审核的。“但也有可能为了业绩,工作人员‘睁一只眼闭一只眼’。出问题的时候,之前做业绩的人也可能早就‘跑’了,只要离职的时候没有出风险就可以正常走。”

“2021年6月,第三轮贷款,集团组织老师去经开区育人的办公室办理贷款。我当时说不贷了,校长却表示,这个贷款都两年了,一直没有问题,肯定不会出问题的。”

三、经调查,郑州育人教育集团部分员工违反合同约定改变贷款用途,协助育人集团挪用贷款资金并获取一定经济收益。下步,我局将继续加强金融知识宣传,提高消费者权益保护水平,并提醒金融消费者:在办理金融业务中,要加强金融法规学习,提高风险防范意识,恪守诚实守信准则,依法合规参与各项金融活动。

何为“存在违反贷款‘三查’规定和信贷管理不到位问题”呢?在某城商行华北地区分行负责贷款相关业务的工作人员告诉《每日经济新闻》记者,“贷款‘三查’,其实就是贷前、贷中和贷后,如果说存在违反贷款‘三查’规定的问题,可能是银行在这三个环节出现了一些工作纰漏。”

每经记者 张宏 每经编辑 马子卿

对于企业开具的收入证明,上述城商行工作人员指出,“一般看的就是收入证明,像我们这边,如果你在我们行办的工资卡,就只需要看我们行工资卡的六个月流水,可能都不需要企业出具收入证明。此外,还可以提供配偶或是直系亲属的收入证明,加强个人的贷款能力。”

图片来源:受访者

图片来源:受访者

11月9日,国家金融监督管理总局河南监管局在给郑州育人教育集团7名员工的回复中称,我局严格按照《银行保险违法行为举报处理办法》(原中国银保监会2019年8号主席令)规定,通过现场调阅资料、同有关人员面谈、核查资金流水等方式进行了全面调查,目前已调查结束。现将调查情况告知如下:

不过,对于银行是否可以到营业场所外给用户集体办理贷款等问题,一位城商行工作人员认为,“这与银行工作人员到办公楼里办理信用卡是类似的。”

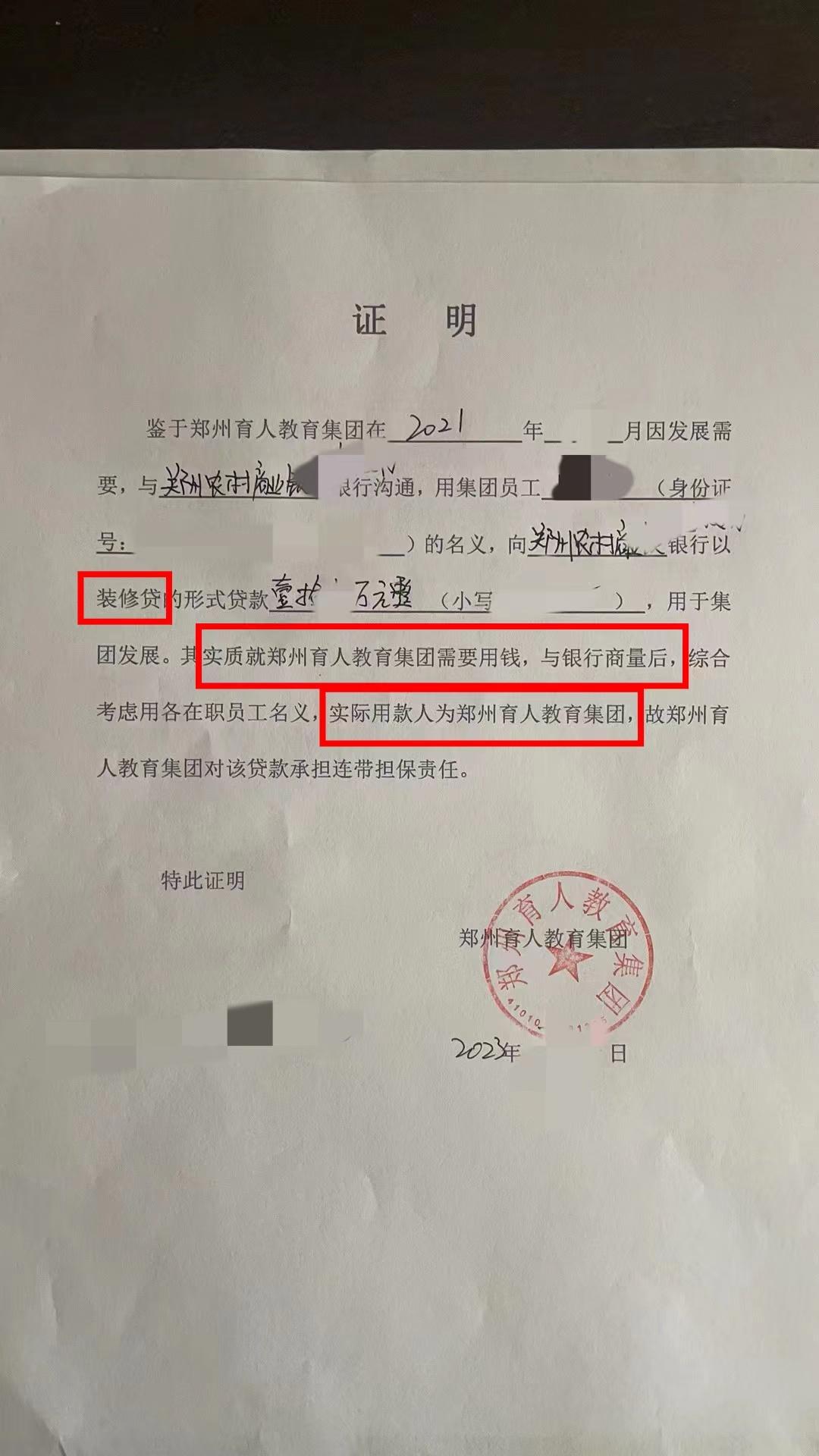

“签字后合同就被收走了,”该员工补充说道,“这一次的贷款合同银行至今未能提供,监管问银行要,银行也没提供出来。”

“2022年,第四轮贷款,这时候有的老师发现学校承诺的年底还款没有还上,就不愿意贷了。这个时候学校说,要是不愿意贷,学校就不给你还钱。这次续贷(还款)的时候,财务把钱打给老师,还让老师写一个欠条,老师把钱贷出来给学校以后,学校才把那个欠条给撕了。最后一次贷款弄成了消费贷,老师大多没车没房,但是这个贷款明确都是‘装修贷’,可能集团也想到了这一点。”

例如,在贷款前未核实贷款人基本情况、贷款实际用途、贷款担保;在还贷中未调查贷款实际用途,对未按照约定使用贷款未及时采取措施,这些可以通过与贷款人访谈、追踪还贷资金情况实现;未能提供合同也证明银行存在合同管理不到位情况。

此前,郑州育人教育集团的一位员工在接受每经记者采访时曾讲述了“贷款上班”的过程。

上述律师表示,对于贷款人而言,改变了约定贷款用途,构成对银行违约,应当履行还款义务并承担合同违约责任。企业对员工的承诺,应该办到,包括提供约定担保,按约定定期将本息汇致贷款员工账户,逾期应该对贷款员工承担责任,弥补其对征信的影响。

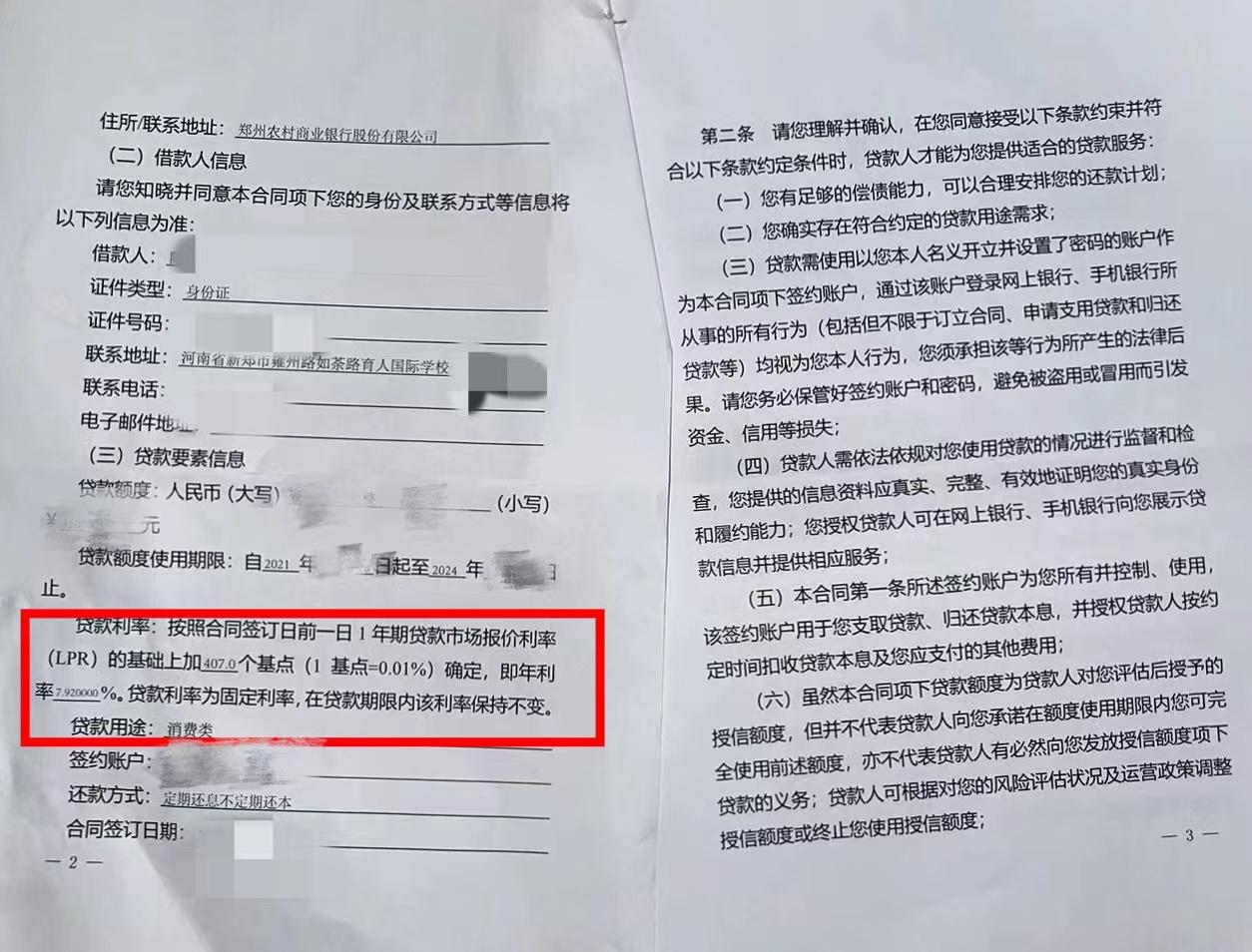

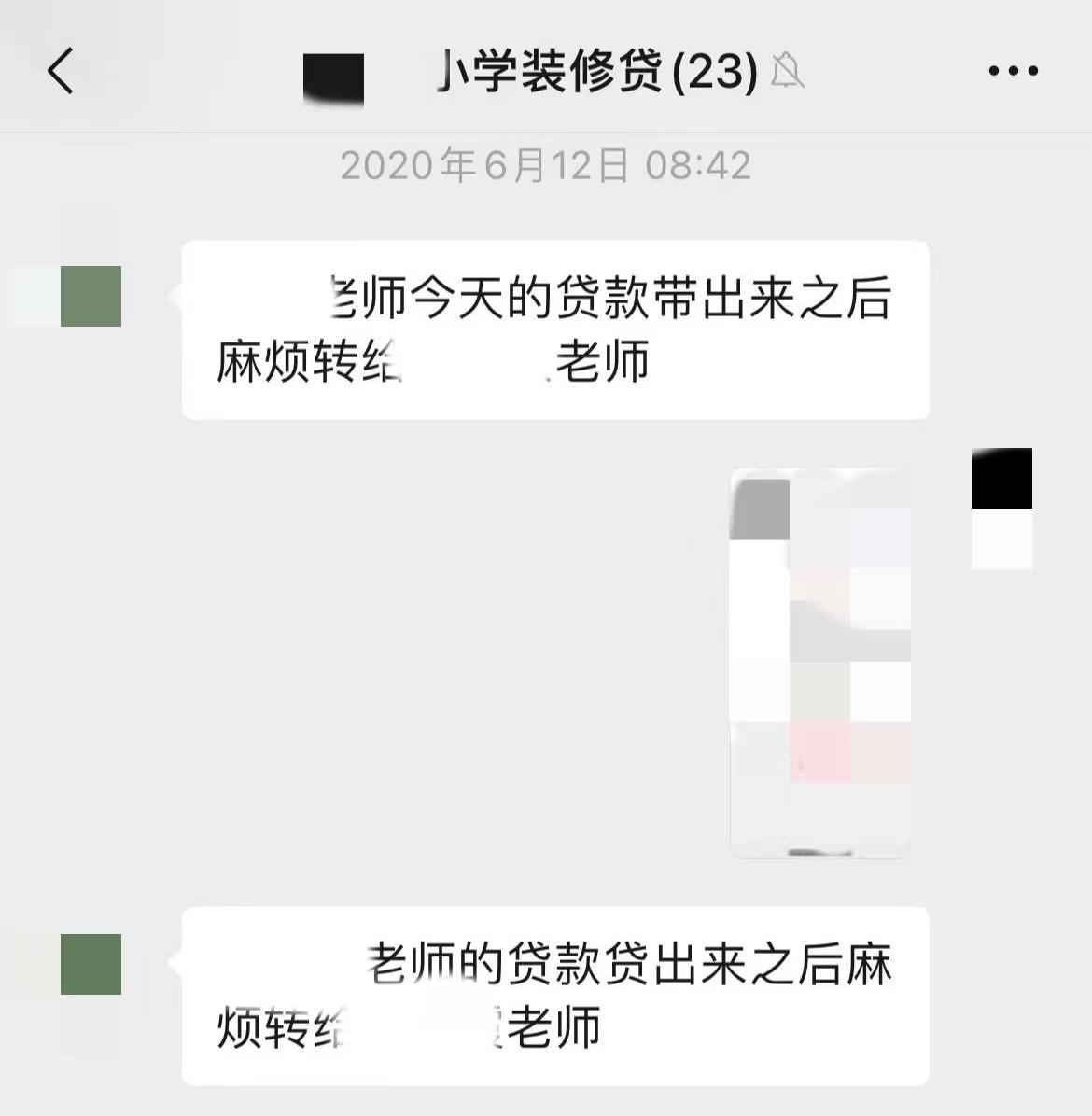

据该名员工介绍,每次续贷均为B老师用A老师贷出的新贷还旧贷。最新一次贷款合同显示,贷款用途为消费类,定期还息不定期还本,育人集团每月将利息打至教师银行卡内。

在这场“闹剧”中,银行对贷款实际用途、育人集团实际经营情况是否知情,尚不明晰。但这种可能性是否存在,需要警惕。

此外,这名员工称,后来贷款经理坚称当时有讲解贷款风险,“我记得合同上有写是个人装修贷,我问这是什么意思,当时学校的人就说这只是走个流程,已经和银行协商好了,只是让你们签个字,走一下流程,说实际上是集团的贷款。当时学校说这个话的时候,银行的工作人员在场,也没有否认。”

“2020年贷款快到期的时候,学校说要续贷。学校当时说,本金还不上,不续贷就会逾期。”该名员工表示,“这次续贷是在手机上操作的,说是之前的授权没有过期。”

图片来源:受访者

图片来源:受访者

该员工表示,第一次贷款是在港区。彼时,所有校区的老师都到港区贷款。“当时我们没有贷款银行的银行卡,该行就给我们所有人办了银行卡。后来需要面签时,银行人员没有跟我们讲解这是什么贷款。”

那么,银行是否需要流水辅助核验收入证明的真伪?该城商行工作人员表示,“收入证明一般企业给开,如果员工被拖欠工资企业却给开具收入证明,说明企业开收入证明的时候‘做假’了。”对此,张茹表示,被拖欠工资的员工可以申请劳动仲裁,收入证明如果不真实,集团和员工涉及欺诈贷款银行。

回复显示,经调查,郑州农商行在发放郑州育人教育集团员工消费贷款过程中,存在违反贷款“三查”规定和信贷管理不到位问题;郑州育人教育集团存在实际使用部分员工消费贷款资金行为;郑州育人教育集团部分员工违反合同约定改变贷款用途,协助育人集团挪用贷款资金并获取一定经济收益。

据该名员工回忆,第一次贷款是2019年6月。“2019年4月,学校领导就曾在会上组织大家贷款。理由是学校要办贷款,银行想批,但是批不下来。需要用员工的名义,走一个贷款的流程。学校领导曾表示这个贷款不是属于个人,而是属于集团的,并保证银行也知情。有的老师不愿意贷,集团就三番五次地约谈。”

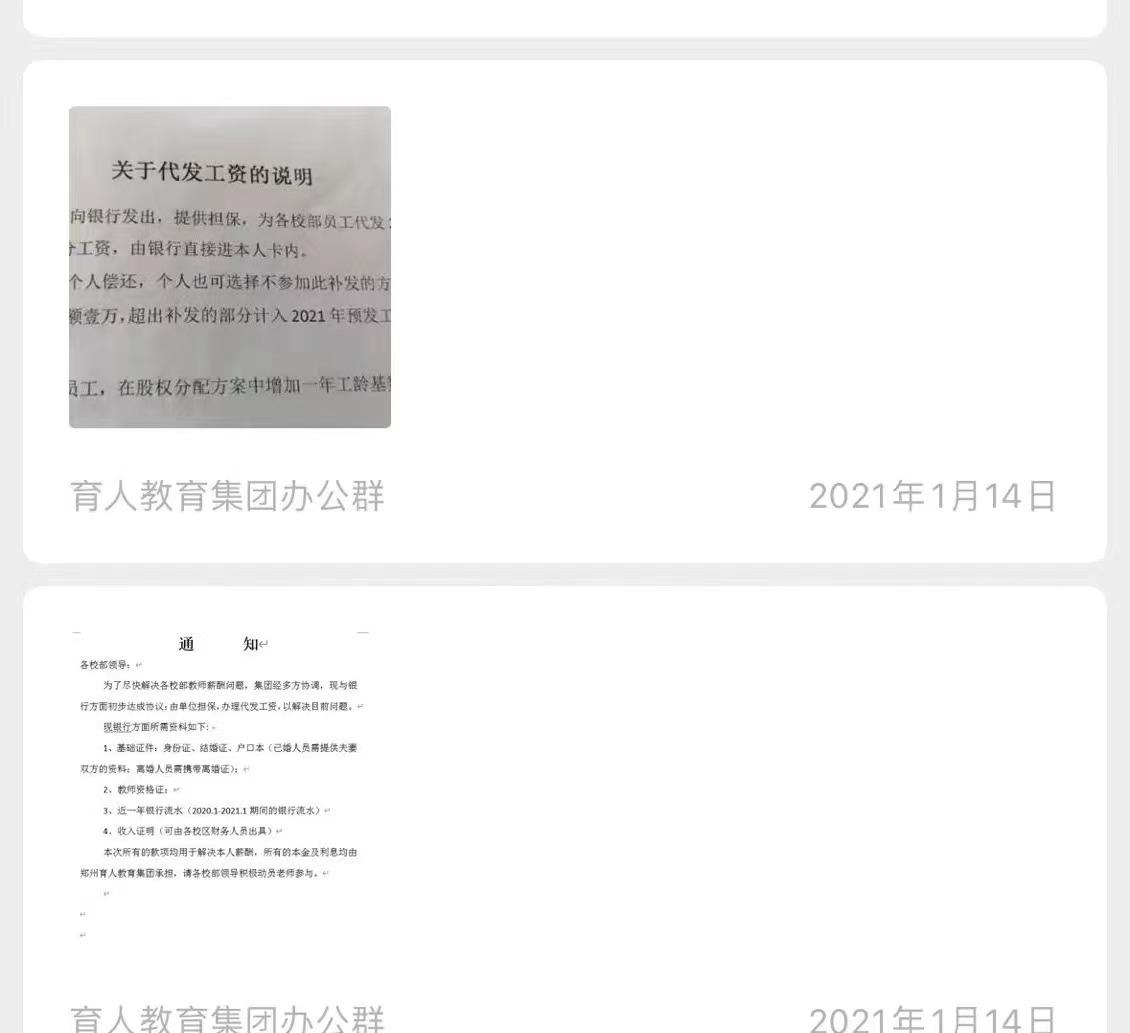

该员工告诉记者,2021年初通知教师续贷时,集团财务在集团群内发布了一份代发工资说明,表示员工续贷的资金将用于给老师补发工资,本金和利息由集团承担。集团曾向员工表示,将以集团地皮为员工贷款提供担保。但员工后来发现,该地皮在员工贷款前就早已被抵押。

二、经调查,郑州育人教育集团存在实际使用部分员工消费贷款资金行为。在我局与郑州育人教育集团实控人刘某面谈中,刘某承诺对其使用的员工贷款,负有偿还责任。你们提出的将借款主体变更为郑州育人教育集团的诉求属于民事纠纷,应按照民事法律法规规定通过协商或诉讼途径解决。

每日经济新闻

正在请求数据,请稍候!

正在请求数据,请稍候!惊!海南一客车核载19人实载50人,多数为在校学生

9月8日上午11时20分许,海南临高交警在辖区波莲镇往南宝镇方向3km路段开展华东中南区域联合整治行动时,执勤警员对一辆号牌为琼C****9的中型普通客运车辆例行检查,发现该车厢内密密麻麻挤满了人,没有任何安全防护措施,经现场清点,该车核载19人,实载50人,超员100%以上。经初步了解,车内乘客多数为某学校学生,临高交警通知车辆转移乘客后,已将车辆暂扣,目前该案件进一步调查中。(临高交警)大财经2023-09-12 17:12:580000孙某某、员某某总在外卖中“吃出”异物 多个投诉用同一张图片…

近日,北京市海淀区市场监管局针对恶意索赔加强行刑衔接协同海淀警方成功抓获两名敲诈勒索嫌疑人。海淀区市场监管局会同区检察院进行会商,认为上述人员的行为已经涉嫌构成敲诈勒索罪,并将线索移交公安机关处理。接到转递线索后,公安海淀分局刑侦支队会同海淀区市场监管局共同成立专案组,开展侦破工作。大财经2023-09-12 15:39:250000我哥最让我佩服的一件事是:09年,替当农民的母亲买了15年的社保

2009年,我母亲在我哥家带小孩。一次,我哥去社区办事,闲聊中,社区办事员问:“你出生在农村,家里的老人买社保了吗?”我哥回答:“农民怎么可能买社保呢?”社区人员说:“现在有一项政策,只要一次性支付1.78万元,就可以缴15年的社保;如果缴3.8万元,基数会高一些。”大财经2023-12-01 12:05:570000苏州第二批供地挂牌9宗涉宅地 起价89.6亿元

观点网讯:4月27日,苏州挂牌二批次集中供地地块,共9宗涉宅地,总出让面积27.8万平方米,总建筑面积46.51万平方米,总起价89.6亿元,将于5月29日出让。据观点新媒体了解,姑苏区挂牌3宗地块,分别位于沧浪新城和平江新城,包括苏地2023-WG-13号、苏地2023-WG-14号及苏地2023-WG-15号。0000