4月PMI点评:需求偏弱,景气分化

核心观点

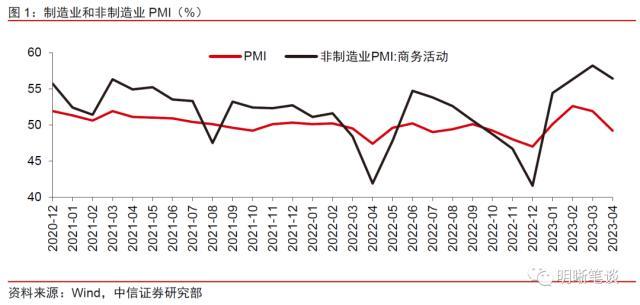

4月PMI数据清晰的体现了服务业和工业景气的分化。今年以来,随着国内疫情防控平稳转段,消费服务业开始呈现“报复式”复苏,“五一”假期的服务消费景气度在4月的基础上有望进一步拔高;然而投资、出口需求则呈现边际走弱趋势,商品消费也在恢复性反弹后进入较为平稳的阶段,这意味着工业需求可能逐渐承压。这一结构可能指向一段时间内私人部门投资、融资需求动力不足。我们认为在恢复和扩大需求的关键时期,积极的宏观政策基调有望延续,以支撑经济持续修复,短期内政策没有转向风险。

事件:4月30日国家统计局发布4月中国采购经理指数运行情况。4月份,制造业采购经理指数(PMI)为49.2%,比上月下降2.7pcts,低于临界点。非制造业商务活动指数为56.4%,比上月下降1.8pcts,高于临界点。

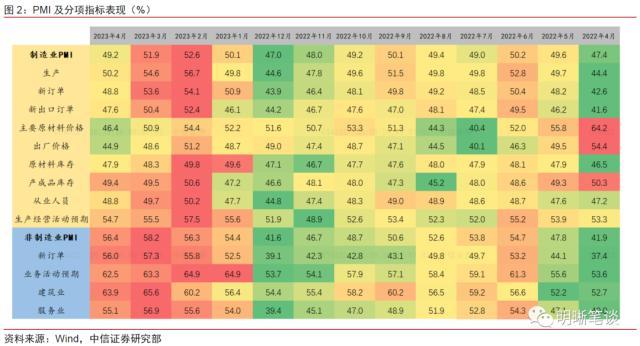

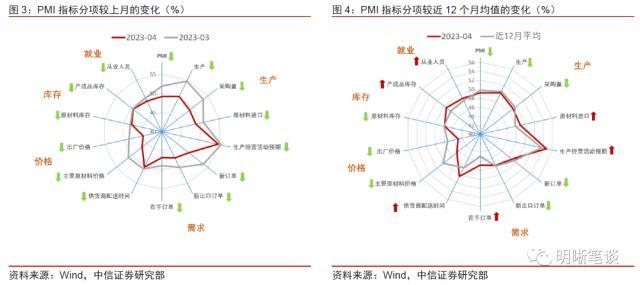

4月PMI主要指标显示,制造业市场需求出现回落,非制造业保持较高景气水平。1、供需层面:生产指数和新订单指数分别为50.2%和48.8%,环比分别下降4.4pcts和4.8pcts,生产继续扩张而市场需求出现回落。2、价格层面:原材料购进价格指数为46.4%,比上月下降4.5pcts,出厂价格指数为44.9%,较3月下降3.7pcts,整体价格水平有所回落。3、建筑业:建筑业商务活动指数为63.9%,较上月小幅下降1.7pcts,连续三个月位于高位景气区间,建筑业生产活动持续较快扩张。4、服务业:服务业商务活动指数为55.1%,低于上月1.8个百分点,连续三个月位于较高景气区间,服务业恢复态势稳定向好。5、各规模企业:大、中、小型企业PMI分别为49.3%、49.2%和49.0%,分别低于上月4.3pcts、1.1pcts和1.4pcts,均下降至临界点以下,复苏趋势有所停滞。

第一,延迟需求和脉冲式回升过后,制造业产需有所回落。今年一季度工业增加值增长最快的是2月份,同比增长18.8%,很重要的一个原因是12月份和1月上旬工业需求的延迟释放,导致2月工业增加值脉冲式回升。随着这一部分积压需求的回落,工业需求再度回归偏弱运行。

第二,外需偏弱对制造业不利。3月强劲的出口金额增长并没有反映在当月的工业出口交货值中,从4月的制造业PMI和PMI新出口订单中,工业领域的出口需求似乎也没有明显改善。

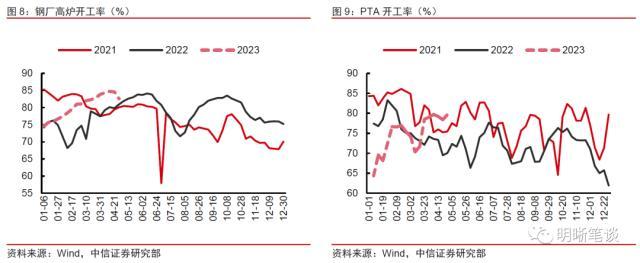

第三,高频制造业数据虽持续好转,但表现弱于往年季节性。工业相关的高频数据走向印证了制造业生产端的恢复。但是,考虑到PMI是一个环比季调指标,如果其中某个分项回升的幅度弱于季节性,那么该项指标的PMI也会位于荣枯线以下。

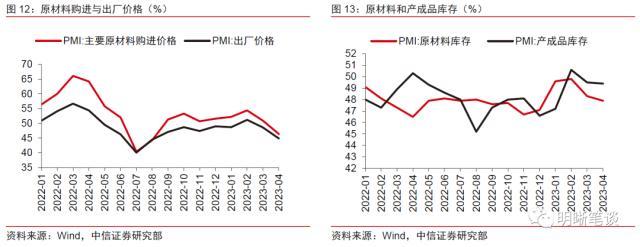

库存和价格指数均下降至临界点之下。4月原材料库存指数和产成品库存指数分别小幅下降0.4pct和0.1pct 至47.9%和49.4%。受近期部分大宗商品价格波动等因素影响,4月原材料购进价格指数和出厂价格指数分别为46.4%和44.9%,较上月分别下降4.5pcts和3.7pcts。由于价格水平波动较大,企业采购意愿减弱,本月采购量指数降至49.1%。

建筑业主要依靠基建支撑,行业预期平稳向好。随着气候转暖各地工程施工进度加快推进,建筑业生产活动扩张加快,4月建筑业商务活动指数63.9%,较上月小幅下降1.7pcts,仍处在景气度较高的水平。其中,土木工程建筑业商务活动指数继续高于70.0%,表明随着重大工程建设有序推进,土木工程建筑业施工进度不断加快。从市场预期来看,建筑业业务活动预期指数小幅回升至64.1%,仍位于高景气区间,建筑业企业对行业发展预期平稳向好。

服务业延续复苏势头,接触型服务业恢复预期较为明确。4月服务业商务活动指数环比小幅下降1.8pcts至55.1%,连续三个月位于较高景气区间,一季度消费复苏的态势得到了延续。从市场需求和预期看,新订单指数为56.4%,保持在较高景气区间,反映出服务业市场需求持续释放;业务活动预期指数为62.3%,连续四个月位于高位景气区间,说明企业对市场恢复发展的预期向好。从行业来看,交通运输、住宿、文化体育娱乐等行业商务活动指数高于60.0%,体现出居民出行以及消费意愿的持续快速复苏,接触型服务业恢复态势良好。预计5月份服务业仍将保持较快复苏。

债市策略:4月PMI数据清晰的体现了服务业和工业景气分化、市场需求相对偏弱的格局。这一结构可能指向一段时间内私人部门投资、融资需求动力不足。当前经济运行状况如4月政治局会议所言:“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”。我们认为在恢复和扩大需求的关键时期,积极的宏观政策基调有望延续,以支持经济持续修复,短期内没有转向风险。对于债市而言,在经济内生动能偏弱,货币政策不急于转向的环境下,利率调整风险较为有限。收益率曲线短端、同业存单利率仍有下行空间,债市的做多窗口仍未关闭。

风险因素:欧美发达经济体衰退风险;新冠疫情反复;国内政策力度不及预期。

正文

制造业和服务业PMI呈现显著分化

4月的PMI数据,清晰的体现了服务业和工业景气的分化。过去疫情三年,投资和出口需求拉动的工业生产是中国GDP增速的主要支撑,服务业受到疫情防控措施的约束整体偏弱。今年以来,随着国内疫情防控平稳转段,服务业尤其是消费服务业开始出现“报复式”复苏,“五一”假期的服务消费景气度在4月的基础上进一步拔高;然而投资、出口需求则呈现边际走弱趋势,商品消费也在恢复性反弹后进入较为平稳的阶段,这意味着工业需求可能逐渐承压。4月PMI数据所体现的这一特征或许是今年全年的缩影。

制造业:产需回升速度弱于季节性

4月制造业产需指数均有所回落,反映的是4月制造业的回升速度弱于季节性,市场需求不足仍是核心制约。4月PMI生产指数和新订单指数分别为50.2%和48.8%,比上月回落4.4pcts和4.8pcts,降幅相对较大,新订单指数也降至荣枯线以下。各大类行业PMI均有较为显著的回落,结构上装备制造业景气度相对偏强,而高耗能产业相对偏弱。

4月制造业PMI的大幅回落在意料之外,却又在情理之中:

第一,延迟需求和脉冲式回升过后,4月制造业产需有所回落。观察今年一季度的工业生产情况,工业增加值增长最快的是2月份,同比增长18.8%,可能很重要的一个原因是12月份和1月上旬工业需求的延迟释放,PMI在手订单亦体现出类似特征,导致2月工业增加值脉冲式回升。随着这一部分积压需求的回落,工业需求再度回归偏弱运行。

第三,高频制造业数据虽持续好转,但表现弱于往年季节性。4月的全国钢厂高炉开工率延续了开年之后不断抬升的态势,超过了过去两年同期的水平。PTA开工率在整个四月都保持79%左右的较高水平,同样超过了过去两年同期的数值。半钢胎开工率在春节后恢复到了2年内的最高水平,此后得以延续,整个4月保持在70%以上。4月份全钢胎开工率超过去年同期的水平,并逐渐缩小与2021年同期的差距。这些高频数据的走向均印证了制造业生产端的恢复。但是,考虑到PMI是一个环比季调指标,如果其中某个分项回升的幅度弱于季节性,那么该项指标的PMI也会位于荣枯线以下。

库存和价格指数:均下降至临界点之下

原材料及产成品库存指数均有所回落。4月原材料库存指数和产成品库存指数分别为47.9%和49.4%,分别较上月下降0.4pct和0.1pct。企业端采购意愿有所下降,4月采购量指数为49.1%,降至临界点之下。企业采购意愿和库存指数同时下降。

原材料和出厂价格有所下降,均处于临界点之下。受近期部分大宗商品价格波动等因素影响,4月原材料购进价格指数和出厂价格指数分别为46.4%和44.9%,较今年3月分别下降4.5pcts和3.7pcts。

供货商配送指数保持在临界点之上。供应商配送时间指数较上月小幅下降0.5pct至50.3%,仍高于临界点,制造业原材料供应商交货速度继续加快。

建筑业:基建投资支撑

建筑业主要依靠基建支撑,行业平稳向好。随着气候转暖各地工程施工进度加快推进,建筑业生产活动扩张加快,4月建筑业商务活动指数63.9%,较上月小幅下降1.7pcts,仍处在景气度较高的水平。其中,土木工程建筑业商务活动指数继续高于70.0%,表明随着重大工程建设有序推进,土木工程建筑业施工进度不断加快。从市场预期来看,建筑业业务活动预期指数小幅回升至64.1%,仍位于高景气区间,建筑业企业对行业发展预期平稳向好。

服务业:复苏态势延续

服务业复苏态势稳定向好,恢复预期较为明确。4月服务业商务活动指数为55.1%,环比小幅下降1.8pcts,连续三个月位于较高景气区间,一季度消费复苏的态势得到了延续。从市场需求和预期看,新订单指数为56.4%,保持在较高景气区间,反映出服务业市场需求持续释放;业务活动预期指数为62.3%,连续四个月位于高位景气区间,说明企业对市场恢复发展的预期向好。在调查行业中,交通运输、住宿、文化体育娱乐等行业商务活动指数高于60.0%,体现出了居民出行以及消费意愿的持续快速复苏,接触型服务业恢复态势良好。电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务、租赁及商务服务等与企业生产活动密切相关的行业发展态势良好,商务活动指数持续位于57.0%以上较高景气区间。我们认为,服务业复苏的逻辑没有发生变化,上半年将会保持当前的复苏态势。

债市策略

4月PMI数据清晰的体现了服务业和工业景气分化、市场需求相对偏弱的格局。这一结构可能指向一段时间内私人部门投资、融资需求动力不足。当前经济运行状况如4月政治局会议所言:“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”。我们认为在恢复和扩大需求的关键时期,积极的宏观政策基调有望延续,以支撑经济平稳复苏,短期内政策没有转向风险。对于债市而言,在经济内生动能偏弱,货币政策不急于转向的环境下,利率调整风险较为有限。收益率曲线短端、同业存单利率仍有下行空间,债市的做多窗口仍未关闭。

风险因素

欧美发达经济体衰退风险;新冠疫情反复;国内政策力度不及预期。

本文源自券商研报精选|研报精选

极简生活:经济下行,这20样东西不要买了

嘿,大家好!最近经济形势不容乐观,是不是也感受到了生活的压力?钱包越来越瘪,每个月都成了“月光族”?生活费用不断上涨,而工资增长乏力,这是我们共同面临的困境。那么,在这个经济下行的时期,我们应该如何应对呢?别着急,今天,让我们来盘点一下这20样东西,它们已经成为你经济囊中的“绊脚石”,不要再买了!1.奢侈品名牌包:小资生活美好,但别为了虚荣感攀比购买过高价的奢侈品。大财经2023-11-14 10:25:130000油性皮肤怎么改善 出油严重怎么改善

油性皮肤,是因人体皮脂腺分泌旺盛所产生的,皮肤中的皮脂腺特性由遗传因子决定。很多油性皮肤的人很抱怨自己的皮肤情况,尤其在炎热的夏天,感觉脸上油油腻腻的,非常不舒服。第一种,由于护肤品使用不适当,导致皮肤缺水,皮肤缺水就会水油不平衡,或者大量的使用化妆品,导致毛孔内淤积油脂,进而形成痤疮。第二种,由于饮食不当引起,比如嗜食辛辣、刺激、油腻、生冷之品,如火锅、肥肉、辣椒、冰激凌等。大财经2023-03-24 05:04:360000盖茨称AI在所有行业都有巨大潜力

DoNews5月9日消息,美国广播公司ABC日前发表了对微软创始人比尔·盖茨的采访,盖茨在采访中谈到了他对人工智能(AI)的看法,以及AI对世界未来的意义。据科创板日报报道,盖茨认为AI非常重要,将改变游戏规则。他补充称:“我们经常惊讶于它有多好,偶尔会惊讶于它不能做什么。尽管(这项技术)尚处于早期阶段,但具有革命性。”本文源自iDoNews0000广联航空股东华控宁波减持229.91万股 套现6896.5万 2022年公司净利1.5亿

挖贝网5月8日,广联航空(300900)近日发布公告,公司股东华控科工(宁波梅山保税港区)股权投资基金合伙企业(有限合伙)以集中竞价交易方式减持公司股份229.91万股,占公司普通股总股本比例为1.0872%,本次减持均价为29.9965元/股,套现6896.5万元。0002千万房屋中介费高达27万局面有望改变 住建部提出分档收费意见

财联社5月8日讯(记者陈业)饱受争议的二手房交易中介费问题,正逐渐得到监管部门的重视。5月8日,住建部、市场监管总局联合发布了关于规范房地产经纪服务的意见。意见提及,近年来,部分房地产经纪机构存在利用房源客源优势收取过高费用、未明码标价、捆绑收费、滥用客户个人信息等问题,加重交易当事人负担、侵害其合法权益。0000