中航沈飞研究报告(成熟产品需求饱满,加力研发再添新机)

精选报告来源:【未来智库】。「链接」

本期股权激励禁售期 2 年,分 3 年三期解锁(33.3%、33.3%、33.4%),三期解锁条件为 2023-2025 年净资 产收益率分别不低于 14.2%、14.5%、14.8%;以 2021 年为基准,2023-2025 年近利润复合增长率分别不低于 15%; 2023-2025 年度经济增加值指标达到集团考核目标且△EVA 大于 0。公司在第一期股权激励全部解锁完成当月, 无缝衔接第二期股权激励,彰显公司充分调动公司高管与管理、技术骨干工作积极性的决心,三期解锁条件亦 为十四五后三年公司经营业绩平稳快速增长提供有力保障。

根据 Flight Global 2023 年最新发布 WAF 数据显示,2022 年,全球共有现役军用飞机 53265 架,美国、俄 罗斯、中国仍然占据军机数量前三位。排名前 6 位的国家军机占世界军机总量比例约为 50%,美国占比约 25%, 其军机保有量与剩余 5 个国家军机数量总和大致相等。我国现役军机总量约为 3259 架,其中攻击型军机 1545 架,特种用途战机 112 架,加油机 4 架,运输机 288 架,攻击直升机 913 架,教练机 397 架。由于 WAF 目前 仍按我国海陆空三军进行航空器数量统计,且 2022 年度尚未统计新型通用直升机数量,因此我国实际军用飞机 总量应略高于统计数值,约为 3500 架。美国军用飞机总量约有 13300 架,数量上为我国总量近 4 倍,我国现役 军机在总量上仍与美国存在明显差距。

2022 年,中航沈飞净资产收益率达 19.01%,高于 13.0%且不低于 4%;净利润同比增长达 35.44%,高于 11% 且不低于 6.75%;EVA 达到考核目标且△EVA 大于 0,符合授予业绩条件。因此 2023 年 3 月 17 日,公司完成 第二期股权激励首次授予,由于 1 人主动放弃认购限制性股票,首次授予人数从 224 人变更为 223 人,首次授 予的限制性股票数量由 786.05 万股变更为 783.05 万股。

使用平台中航黑豹,2017 年重组整体上市。公司前身非航空工业部沈阳飞机制造公司,1989 年更名为沈阳 飞机制造公司,5 年后改建为沈飞集团。2000 年前后,中航一集团成为沈飞集团出资人,公司同期完成债转股。 原中航工业集团下属上市平台中航黑豹主营生产制造和销售包括专用车、微小卡和液压零部件等产品,其中, 专用车业务主要以工程和运输类专用车为主。受行业产能过剩影响,中航黑豹 2015 年至 2016 年连续两年亏损。 2016 年中航黑豹启动资产重组,原有的柳州乘龙、上航特种车等资产悉数被转让。2017 年 11 月,沈飞集团 100% 的股权被划转至中航黑豹,沈飞集团实现整体上市,后正式更名为中航沈飞。

歼-10 入列服役后,我国进入三代机双机型时代,歼-11 与歼-10 虽同为三代机,但在长宽高、最大起飞重 量、航程等方面有明显差异。歼-11 定位为重型歼击机,对标美国 F-15 初期型号与俄罗斯 Su-27 系列,而歼-10 定位为单发轻型歼击机,性能上对标美国 F-16 与俄罗斯米格-29。不同的机动性、作战半径、载弹量使得两种 机型在空中力量体系中担任不同角色,两者任务类别不同,相互无法替代。

我国歼击机主要由沈飞集团与成飞集团两家承担整机生产任务,两大主机厂均有第三代、三代半及第四代 歼击机产品,但两大主机厂产品在每一代系均有较大不同。 在第三代战机大规模列装时期,我国获得俄罗斯授权生产 Su-27Sk 型战机,由沈飞建设整机生产线,俄罗 斯提供主要零部件与机载系统,中航沈飞初步具备了歼-11 基础型号批量生产能力,“半国产化”歼-11 开始进 入空军装备序列。此后,在歼-11 原始版本基础上,中航沈飞逐步推进航电、火控等系统的国产化进程,歼-11B 与歼 11-BS 等完全国产化衍生型号陆续出现,歼-11 系列快速走向成熟,开启了我国国产重型歼击机谱系发展的 篇章。时至今日,歼-11 系列仍在不断改装衍生出新机型,换装航电系统与动力系统的最新改型在性能上实现了 较大提升,是我国非隐身空中力量体系中一大核心。 在歼-11 开始列装同期,成飞集团生产的第三代歼击机歼-10 完成首飞。歼-10 是我国自主研发生产的高性 能、多用途、全天候第三代战斗机。歼-10 基础型号为单座单发,具有较高的可靠性、生存力与机动性能。首飞 完成 6 年后,歼-10 战机正式入列,空军开始使用歼-10 换装老旧二代战机。歼-10 战机在列装初期,除航空发 动机外,整机基本实现全国产,后续国产军用航空发动机逐步替换俄罗斯进口 AL-31F,航电机电系统不断升级, 整机性能实现较大跃升。

3.4.1 三代和三代半战机

2018 年 11 月,中航沈飞实施第一期股权激励,该股权激励计划在经历 2 年锁定期后,在 2020-2022 年分别 达到解锁条件,分三期解锁完成。 在第一期股权激励全部解锁完成后,公司在 2022 年 11 月当月即发布第二期股权激励计划。公司以 32.08 元/股价格向包括上市公司董事、高级管理人员以及对上市公司经营业绩和持续发展有直接影响的管理和技术骨 干共计 224 人授予限制性股票不超过 982.60 万股,其中首次授予不超过 786.10 万股,预留 196.50 万股。

歼-11 系列为我国基于苏-27SK 自行改良的第三代重型双发歼击机。歼-11B 在升级后有能力对抗 F-18 等四 代战机,为目前我国空军的中坚力量,当前我国二代机与老旧三代机面临大规模退役,由此出现的空中力量空 缺或将由歼-11 系列填补。 歼-16 为我国基于歼-11 系列发展的新型三代半多用途战机,定位为对地对海主力机型。在国产四代机正式 服役后,空军作战方式已发生彻底改变。在四代机完成“踹门”任务后,我军现役的苏 30MMK 与歼轰 7 由于性 能落后已无法满足扩大战果的需求,适当数量歼-16 的加入将会是对地对海打击力量的有效补充。未来随着空中 打击新体系的确立,歼-16 或将与四代隐身战机组成多批次空中打击梯队,该机型需求量将出现大幅上升。

我国目前战斗机数量为美国同期的一半左右,各类机种在数量上都远远落后于美国,且约 40%至 50%的军 用飞机面临退役,装备建设急需提速。近年我国将逐步淘汰二代机,以三代机为主体逐步开始向四代机转变, 三代、四代战机将陆续迎来不同程度的批量交付,但在未来 10 年将仍然以三代和三代半战机为主要列装力量。 同时,受益于远洋海军加速建设,航母编队对于舰载机的装备需求即将释放,同时随着航空母舰弹射装备的使 用,新型号新代系舰载机有望上舰。 公司 4 种主力型号战斗机市场空间约为 511.50 亿美元。我们预计,未来我国空军将逐步以三代和三代半战 机替换现存二代战机,并在战斗机装备数量上追赶美军,新增三代战机 300 架、三代半战机 800 架,其中歼-11 数量约为 150 架、歼-16 数量约为 400 架,市场空间总计约为 407.50 亿美元;未来 10 年航母舰载机需求量约为 160 架,其中歼-15 与舰载四代机各 80 架,市场空间总计约为 104 亿美元。我们认为,公司将受益于各型歼击 机的持续列装,航空装备业绩或将保持快速稳定增长。

3.4.2 舰载机

目前我国航母舰载机起飞方式均为滑跃类,但弹射系统上舰已是大势所趋。参考美军舰载机发展历程,在 航母具备弹射能力后,舰载机将逐渐从三代机向四代机转变,公司 FC-31 改型或将成为我国首款第四代舰载中 舰载战机,与歼-15 后续改型搭配上舰。

我国近年歼击机发展已经经历三代机大规模列装、衍生三代半战机部分替代第三代两大阶段,当前正处于 二代机淘汰加速、三代半战机保有量稳步快速提升、第四代战机开始列装的第三阶段。我国现役歼击机中,除 少量早期俄罗斯进口机型外,基本已实现全面国产化。

受益于我国技术和生产力的不断进步,近年来我国装备的质量和种类均得到了显著的提升。从装备种类来 看,我国出口的主要增长点来自于飞机、舰船、装甲车、导弹和防空武器装备。根据 SIPRI 统计,我国的明星 产品在飞机方面主要有枭龙、翼龙系列无人机;舰船方面有 S26T 型潜艇、071E 型登陆舰等;防空武器有红旗 -9、前卫-2 等;陆军装备有 VN-1 装甲车、VT-4 主战坦克等。这些装备在国际上均处于主流甚至领先水平。 从产品质量上看,我国军贸出口逐步由中低端迈入高端。以航空军贸为例,改革开放伊始,我国实行“军援 转军贸”的策略,我国逐步建立起了航空军贸体系。在前期由于我国战机水平较低,在国际市场上竞争力不足, 但伴随我国技术不断迭代升级。2022 年,我国三代机歼-10CE 首次出口巴基斯坦,对比同代机,我国战机在技 术水平上已呈现持平状态,未来伴随技术逐步更新迭代以及老机型装备更新,我国同代机或将取得更大优势, 在未来电子对抗战领域发挥更大作用。我国战机出口领域已对标世界一流水平,技术高端化成为趋势,这标志 着中国新一代主战装备成体系、成建制出口,是中国高新航空装备出口的重要里程碑,显示了高端军贸出口的 巨大潜力。

反观我国,现役 1250 架歼击机中,歼 7、歼 8 等第二代战机保有量为 560 架,占总量比例高达 42.20%;第 三代战机数量为 194 架,占比约为 14.62%;三代半战机数量为 554 架,数量占比约为 41.57%;而第四代战机当 前占比仅有不足 2%。与美国相比,我国现役歼击机中第二代战机数量占比过高,三代半与第四代战机数量总和 占比不足 50%,先进战机数量亟需提升。

歼-15 为我国首款舰载歼击机,已一定规模在我国现有航母服役。随着航母吨位的不断上升,单艘航母搭载 的舰载机数量也将升至 40-45 架,未来对于成熟舰载机歼-15 的需求也将逐步增加。

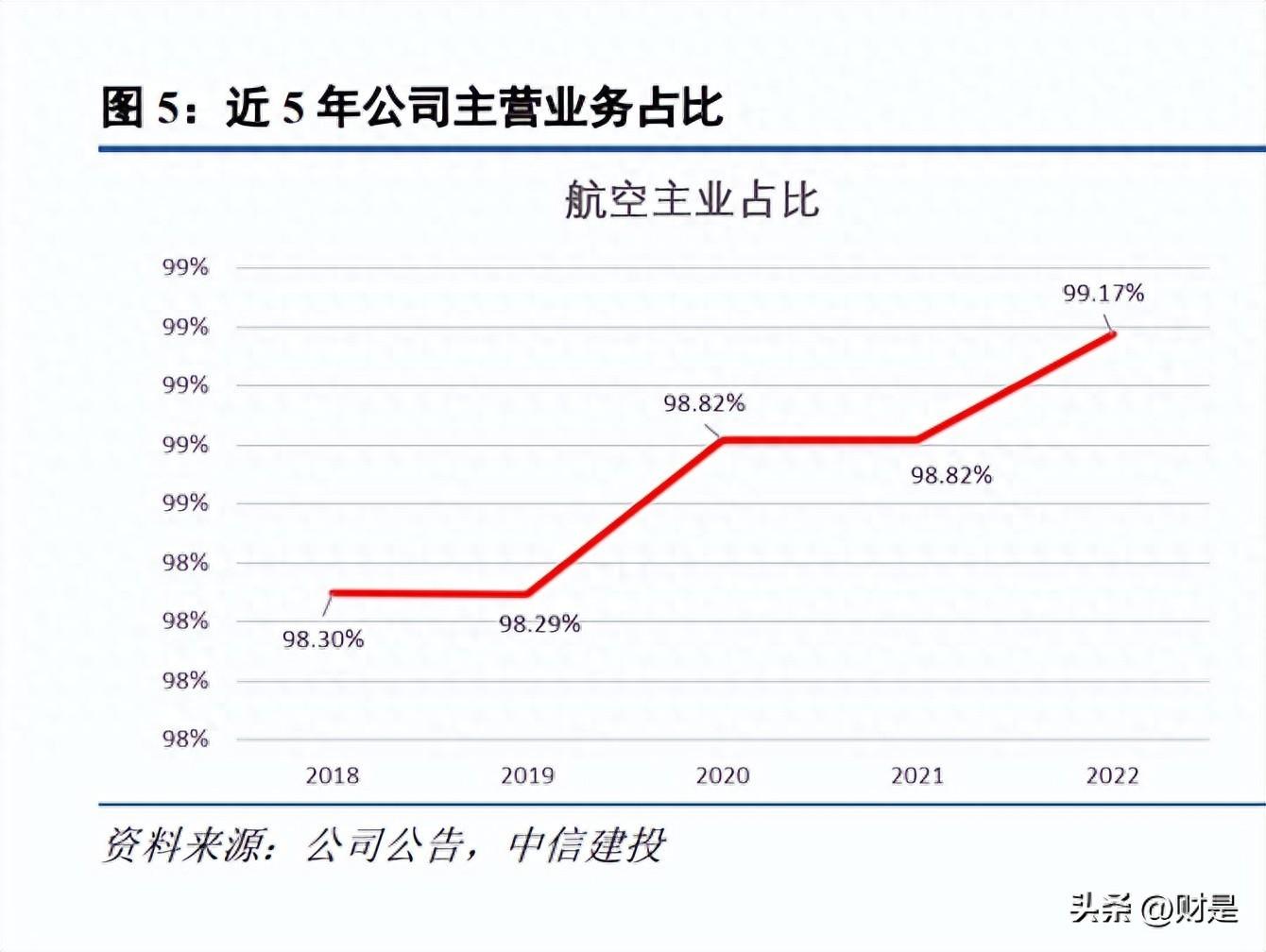

2022 年公司实现营业收入 415.98 亿元,同比增长 19.93%;其中航空制造业实现营业收入 412.54 亿元,同 比增长 20.35%,其他业务实现营业收入 1.26 亿元,同比增长 8.85%,航空业务占比维持近年增长态势,再次提 升至 99.17%,主业进一步聚焦。实现归属于上市公司股东的净利润 23.05 亿元,同比增长 34.55%;实现扣非归 母净利润 21.92 亿元,同比增长 37.07%,全年公司营收与净利润整体呈现稳步快速增长态势。公司整体毛利率 达 9.95%,较上年同期增长约 0.19pct,成熟产品规模效应持续体现;其中航空产品毛利率为 9.98%,较上年同 期微降 0.02pct。公司全年销售费用达 1760.85 万元,较上年下降 30.89%,主要源于展览费用减少;管理费用达 8.94 亿元,同比微增 3.72%,主要源于职工薪酬增加;财务费用较上年同期略有上升;研发费用维持增长态势, 较上年同期增长 8.10%,研发投入持续增加,大力推进现有机型改装与新机型研发进程。

1.2 营收净利持续增长,业绩稳定释放确定性高

公司归母净利润复合增速高于营收,近两年营收和归母净利润增速均有所提高。公司近 5 年营收整体呈现 上升趋势,营收增速在近两年较为稳定且处于近年最高水平。归母净利润逐年走高,归母净利润增速在经历短 期波动后,现已处于稳定较高状态。过去5年中,公司营业收入符合增速达15.60%,归母净利润符合增速达25.40%, 近利润复合增速显著高于营收复合增速。目前公司已经批量交付产品已经进入成熟期,后续主力型号仍将维持稳定快速的兑现状态。基于成熟三代半型号的改型需求已经开始加速上升,未来叠加四代产品的增量需求,有 望成为公司新的营收、利润增长点。

中航沈飞为我国现役歼击机主要研发、生产基地之一,是当前 A 股已完成整体上市唯一平台。我国现役歼 击机整机研发、生产业务全部由中航工业集团承接,集团下属沈飞与成飞两大歼击机主机厂,两大主机厂的整 机产品在品类、用途等方面互不重叠。中航沈飞主要控股参股子公司共 8 家,其中一级子公司沈飞公司主要负 责歼击机(含特种型飞机)、无人机生产,为公司重要子公司,2022 年该子公司贡献净利润约 22.35 亿元。 2022 年 2 月,公司全资子公司沈飞公司与宝胜股份同时以现金增资公司子公司线束公司,宝胜股份出资 8346.60 万元,沈飞公司出资 3900 万元并放弃优先认缴权。本次增资完成后,宝胜股份持有线束公司 43.51%, 成为线束公司控股股东,沈飞公司持有线束公司股权由 52.58%降低至 39.34%,成为线束公司参股股东。本次交 易完成后,线束公司不再纳入中航沈飞公司合并报表范围。 同年 4 月,公司以 1.57 亿元对价现金收购沈飞企管持有吉航公司 60%股权,同时以现金方式向吉航公司增 资 2.00 亿元,其中 1.61 亿元计入吉航公司注册资本,3913 万元纳入资本公积,本次资本运作完成后,中航沈 飞持有吉航公司 77.35%股权,吉航公司成为中航沈飞控股子公司。通过本次收购,中航沈飞成功增强自身检测 维修能力,业务范围实现横向拓展。

近年,我国空军作为战略军种,积极响应“加快建设一支空天一体、攻防兼备的强大人民空军”号召,以 世界一流空军为发展目标,全面提升战略威慑、空中预警、远程打击、信息对抗、战略投送等能力,加速推进 “国土防御”向“空天一体、攻防兼备”转变。多种型号海军战机研发持续加力,现役机型批产列装规模加速 提升。我国先进战机装备当前正处于型号更迭、加速列装的发力阶段,经过近年的持续发展,空军相关新型号 已经逐渐成熟,订单已实现大批量稳定增长,海军相关成熟型号也已进入 3-5 年订单循环周期,新型号亦有望 在未来 1-2 年内进入批产阶段。未来,我国老旧二代机或将加速退役,产生下游军机新需求将由第三代、三代 半战机填补,四代机列装与发展正处于加速阶段,保有量或将快速提升。2022 年美军计划新增三代半舰载机 76 架(F/A-18E),三代半空军型号 136 架(F-15C/E/EX),第四代海空军战机 1644 架(F-35A、F-35C),借鉴 美国最新歼击机订单情况,参照歼击机型号需求发展路径,未来 3-5 年我国或将持续新增三代半舰载机、空军 重型三代半歼击机、以及轻型海空军第四代隐身战机。

3.4 国内市场空间:主力机型需求达千亿级别

1.3 无缝衔接第二期股权激励,保障业绩平稳快速提升

公司实控人为中航工业集团公司,股权结构稳定,变动较少。近年较为重要的股权变动为 2021 年 9 月,公 司实控人航空工业集团以无偿划转方式将其持有中航沈飞 5195.24 万股(占公司总股本的 2.65%)划转给中国航 空发动机集团有限公司。本次无偿划转完成后,中国航发成为公司新参股股东。

美国空军现役装备 F-22、F-35 两类四代机型,在机型种类上实现了轻重高低搭配。F-22 为美国首款第四代 隐身歼击机,在 21 世纪初期即陆续进入美国空军开始服役。但由于 F-22 制造成本较高并严格禁止出口,同时 该机型在当时其他国家中没有对标装备,缺乏清晰的角色定位,导致 F-22 大批量生产计划提前终止。在 2009 年 4 月,美国防部批准最后一批次 187 架订单后,F-22 生产线全部封存,至今仍未恢复。目前美国大规模列装 的 F-35 战机源自美国联合攻击战斗机 JSF 计划,该计划的成型主要源于 F-22 类先进战斗机成本不断上涨,价 格昂贵的四代机大规模装备将使政府财政承受巨大压力,而 F-35 的出现几乎满足了用途广泛、性能先进、价格 可承受等所有计划要求。F-35 系列在经历短暂传统跑道起降型号阶段后,迅速衍生出 F-35B 短距离/垂直起降型 与 F-35C 航母舰载型,广泛装备美国空军、海军与海军陆战队。 相比之下,我国四代机目前仅有歼-20 单一谱系,在性能与装备数据上可对标美国 F-22。歼-20 为重型四代 歼击机,主要装备我国空军,因其机体结构、设计数据等方面限制,歼-20 或难进行舰载化或短距起降改装。参 照美国四代机发展历程,未来四代机或将向轻型化、通用化等方向发展,后续我国四代机或亦将进入双机型列 装阶段,以轻型隐身四代机为改装主体,衍生出舰载、短距起降、外贸等多种改型。

1.1 歼击机主要上市平台,航空制造业务持续拓展

除军品业务外,公司在民品领域亦有布局。22 年 9 月,公司全资子公司沈飞公司与沈阳市沈北新区人民政 府、沈阳航产集团三方共同签订了战略合作框架协议,沈阳航产集团主营业务为民用航空器零部件制造,本次 框架协议围绕航空复合材料加工中心、航空钛合金成型及增材加工中心、沈阳航空智造生产基地三个项目展开 协同拓展,虽然在短期内不会对公司业绩产生影响,但也体现公司在民用航空领域的加速布局。同年 10 月,全 资子公司沈飞公司再次与沈阳航产集团签订大型航空机加结构件专业化整合项目合作协议,并推进联合收件航 产精密制造公司。该公司产线建设完成后,将成为沈飞公司民机业务合格供应商。整体看来,中航沈飞在民机 领域最上游原材料、相对上游机加、组装等多个层级进行战略布局,为后续我国民用航空国产化大趋势做好了 充足准备。 公司持续贯彻聚焦主业战略,航空制造主业高度集中。在过去 5 年中,航空制造业务营收占比整体呈现提 升态势。2022 年,公司航空制造主业实现营业收入 412.54 亿元,占整体营收规模 99.17%,达到近年新高。未 来,随着军民用产品需求的不断提升,公司主业占比有望实现进一步增长。

3.1 数量角度:总量明显不足,先进战机比例亟待提升

在第三代战机的基础上,沈飞与成飞集团均衍生发展出三代半歼击机产品。中航沈飞在歼-11BS 基础上发 展研制出双发双座三代半歼-16 重型歼击机,由于歼-11 系列在气动外形等方面借鉴 Su27 较多,因此歼-16 系列 歼击机与俄罗斯在 Su-27 基础上研发出的 Su-30MMK 相似度较高。但歼-16 内部搭载系统远领先于 Su-30 系列。 歼-16 装备自动电子扫描相控阵雷达并具备同时攻击多个目标并识别目标的能力,歼-16 既可完成制空作战任务, 也能实施对地、对海打击,是中国空军攻防兼备转型重要装备之一。因此歼-16 型歼击机在代系上可对标俄罗斯 Su-30MMK,但在性能上类似于美国 F-15E 战斗轰炸机。 歼-16 型重型歼击机于 2011 年 10 月完成首飞,2013 年首次公开并开始大规模列装部队。而成飞集团亦在 歼-10B 基础上进行了升级改造,采用了先进 DSI 进气道设计,原加强筋取消,变更为流线型设计。内部装配了 新一代航电系统,并搭配多型先进机载武器。该改装升级型号歼-10C 于 2018 年正式列装空军,开始担负战斗 值班任务。经过气动外形与内部系统的双向升级,在搭配 WS-10 后续改型发动机后,歼-10C 已经满足三代半战 机要求,其性能应已超过美国现役主力战机 F-16 的所有衍生型号。至此,我国歼击机再次进入三代半战机双机 型阶段。 由于歼-16 与歼-10C 均来自对于其前一代战机的升级改造,虽然整体性能都实现了大幅提升,但两者之间 在机型大小、载弹量、推力航程等方面的明显差异依然存在。因此空军对于两型三代半战机的任务分配、使用 场景、装备定位在一定程度上仍延续了三代机的规则,歼-16 与歼-10C 两型歼击机可重叠执行任务,但各自亦 有特定使用领域,两者间不存在明显竞争。

3.3 外贸角度:军贸进入新阶段,型号出口或贡献新增量

3.2 机型角度:代系完整程度仍有提升空间

除歼-16 重型三代半战机外,中航沈飞参考从乌克兰获得的 Su-33 原型机 T-10K-3,以国产歼-11 为基础, 研制发展出歼-15 重型三代半歼击机。俄罗斯 Su-33 型歼击机原定位为基辅级航空母舰配套的舰载机,因此歼-15 在 2009 年首飞后即被定义为配套辽宁舰的首款国产舰载机。2012 年,歼-15 首次公开进行舰载机触舰复飞训练, 2013 年底,歼-15 正式喷涂海军灰蓝色涂装,列装海军部队。目前中航沈飞歼-15 型歼击机为我国现役唯一舰载 机型号,因此该产品不存在竞争问题。 在三代机与三代半战机发展时期,中航沈飞主力产品为重型歼击机,而成飞集团歼 10 系列定位始终为轻型 歼击机。进入四代机时期后,中航沈飞与成飞集团在产品方面实现了轻重交替。成飞集团第四代战机产品歼-20 定位为国产第四代重型隐身歼击机,对标美国 F-22 战机。而中航沈飞四代机产品 FC-31“鹘鹰”为双发单座第 四代轻型隐身战机,性能方面对标美国 F-35 战机。

2022 年,公司第四季度货币资金出现大幅增长,较三季度末增长约 177.41%。合同资产在 2022 年前三季度 始终保持增长态势,至四季度末,该科目数额从三季度末余额 20.31 亿元直降至 0.11 亿元,降幅达 99.46%,应 收账款较上期期末已下降约 36.46%。结合上述季度间变化,侧面体现公司在四季度或出现明显货款回流,大批 量产品在交付后,年底或完成订单签订,达到全部回款条件。合同负债科目在经历前三季度持续下降后,四季 度末达到 221.09 亿元,较上期期末增长约 66.88%,说明公司或已收到新订单预付款项。截至 2022 年底,公司 在 2021 年收到大批量订单交付回款进展顺利,业绩兑现符合预期,后续订单或已下放到手,公司业绩持续释放 确定性较高。 2023 年一季度,公司实现营业收入 91.75 亿元,同比增长约 17.03%,实现归母净利润 6.41 亿元,同比增长 约 26%,实现扣非归母净利润 6.38 亿元,同比增长约 37%。一季度公司货币资金与合同资产与上期末基本持平, 应付款项较上期末出现一定增加。同时公司合同负债较上期末下降约 16%,营收账款上升约 23%,侧面说明公 司在 23 年一季度已开始实现一定量的产品交付,上年末到手订单已开始消化并形成业绩兑现,后续公司业绩维 持增速、持续释放高度可期。

中航沈飞在第三代、三代半歼击机发展阶段中,同代系产品研发、列装、批产均早于成飞集团,但第四代 战机产品在首飞亮相时间点上,中航沈飞晚于成飞集团。成飞集团四代机产品歼-20 于 2011 年 1 月 11 日成功首 飞,成为我国首款四代隐身歼击机。中航沈飞第四代隐身战机 FC-31“鹘鹰”虽然在研发速度方面创下国内军 机新纪录(3 个月完成详细初步设计,6 个月完成全集制造数据集发布,13 个月满足首飞条件),但其首飞时 间仍比歼-20 迟约 2 年。在两型四代机均完成首飞后,成飞集团歼-20 历时 8 年时间,在 2019 年下旬正式列装空 军王牌部队,并于 2020 年起开始批产。FC-31“鹘鹰”歼击机在首飞过后至今仍未正式列装部队,该机型一度 被定位为出口产品,但至今尚未出现明确外贸订单。因此在第四代战机内需方面,成飞集团歼-20 系列目前占据 全部列装市场份额,中航沈飞第四代产品尚未形成有效竞争。 结合中航沈飞与成飞集团第三代歼击机、三代半歼击机、第四代歼击机三个代系产品比较分析可以看出, 两大主机厂同一代系产品在轻重分类、产品性能、对标定位、列装用途等方面均不相同。在第三代、三代半阶 段,我国主力重型歼击机主要由中航沈飞进行交付,轻型歼击机由成飞集团负责生产,两阶段产品在实际应用 中,均具备执行常规任务能力,但亦有各自特定任务用途,不存在相互替换。在四代机阶段,主力重型歼击机 转换由成飞集团生产,并已批量列装部队;沈飞负责轻型四代机研制改装,产品尚未进入空军装备序列。未来, 三代半歼击机需求仍将维持当前市场份额分配,四代机方面参照美军发展经历,不排除中航沈飞轻型四代机改 装后进入海空军序列的可能性。但由于机型本身性能参数设定限制,中航沈飞轻型四代机在用途方面不会与重 型四代机歼-20 产生明显重叠,两大主机厂现有产品不存在明显竞争,仍将保持“轻重互补、各司其职”的整体 供应格局。

WAF2023 数据显示,美国空军、海军、海军陆战队三军现役歼击机数量约为 2841 架,同期我国现役歼击 机约有 1250 架,数量上不足美国 1/2。美国现役歼击机中,二代机数量为 43 架,占总量比例约为 1.44%,主力 型号为 F-5F/N;三代机数量为 835 架,占比约为 27.90%,主力型号为 F-15D、F-16A/B/D、F/A-18;三代半战 机数量为 1466 架,数量占比约为 48.98%,现役主力型号为 F-15C/E/EX、F-16C、F/A-18E/F、EA-18G;四代机 数量为 649 架,占比约为 21.68%,主力型号为 F-22、F-35A/B/C。从机型分部上看,美国现役歼击机以三代半 战机为主,第三代战机增速逐渐放缓,第四代战机正处于加速增长阶段,二代机仅作为假想敌部队,维持较低 保有量。

我国军贸产品在国际市场上的竞争优势正在不断提升。经过几十年的艰苦奋斗,中国军工行业已基本具备 “内循环”的技术基础和物质条件,未来 10 到 15 年或将是武器装备建设的收获期。“十四五”时期,供给侧与 需求侧的变化正有力支撑着行业高景气发展,经过多年的研发投入,我国军工产品部分已经达到国际技术先进 水平,军工生产体系建设完备,具备自主可控的能力,产能得到有效扩张,生产流程和效率逐步优化,具备了 大规模出口的供给侧条件。当前国际军贸市场对于“质美价优”的高科技武器装备需求日益旺盛,中国军贸国际 竞争力有望不断提升。我国军贸市场份额仍然处于低位,未来有较大增长潜力。我国作为世界军事大国,军贸 市场相比美俄仍有显著差距。目前俄罗斯是世界上第二大的军火出口供应商,俄式系统占据 22%的份额,远远 高于我国的 5%。俄罗斯军火贸易的市场优势主要还是由于原苏联时期的积累。但从各国的军费支出来看,俄 罗斯十年来的军费支出已经低于我国。长期来看,未来俄罗斯更有可能把有限的研发军费用于核技术、洲际导 弹、战略核潜艇等不会对外出售的尖端装备,由于其军费投入有限,其可出口的常规武器技术可能相较中美落 后,近年来俄罗斯军贸出口比例持续下降。特别是俄乌战争之后,俄式装备的局限性加速显现,未来在全球军 贸市场的占有率或将持续萎缩,从而为我国创造新的机遇。

军用航空装备从功能性角度划分,主要可以分为攻击型、运输型与特种用途型三类。攻击型军机为空中力 量的重要一环,主要包括歼击机、攻击机、轰炸机、武装直升机。而随着战术需求的不断变更,新时代空中装 备体系已不再以攻击型军机作为单一核心,加油、预警、侦查、反潜等特种用途军机重要性日益凸显。特种用 途军机多以大中型运输机为基础平台,通过在歼击机、直升机等机型上加挂吊舱亦为当前主流改装模式。

我们预计,未来我国将新增 4 艘航空母舰。对标美国航母舰载机的装备情况,假设每艘航母搭载 40 架舰载 机,三代机与四代机占比各为一半,歼-15 与舰载四代机列装数量将分别达到 80 架,按照歼-15 战机单价 5500 万美元、新型四代舰载机战机单价 7500 万美元计算,未来 10 年舰载机整体市场规模合计约为 104 亿美元。

(报告出品方/作者:中信建投证券,黎韬扬)

经过近年航空装备的加速发展,我国现役海空军歼击机在代系上已逐步完善,与美国同期现役结构大致可 实现对标。空军方面,三代机型号中,我国现役歼-11、歼 10A 可完全对标美国 F-15、F-16 早期型号,且我国 三代机在雷达、航电升级后,在性能方面或已优于美国同代系歼击机;三代半型号中,我国歼-10C 与歼-16 形 成轻重高低搭配,有效对标美国 F-15EX 与 F-16C;四代机型号中,我国歼-20 已开始批量列装部队,在性能与 定位上基本可与美国现役 F-22 对标。海军方面,我国三代半舰载机歼-15 系列代系定位高于美国现役 F/A-18, 与其后续改型 F/A-18E/F 等代系对标,歼击机改型电子战相关型号,我国歼-16D 在作用定位方面可与美国 EA-18G 媲美。整体看来,与美国相比,我国现役歼击机在衍生谱系、需求定位方面已与美国基本看齐,个别型 号性能甚至已优于与其对标的美国歼击机。但通过全型号比较我们可以看出,在现役四代机与电子战相关型号 两方面,我国仍与美国存在一定差距。

公司整体盈利能力持续提升,资产负债结构逐步优化。过去 5 年中,公司整体销售毛利率呈现逐年提升态 势,22 年达到近年高点 9.95%。销售净利率在 2020 年实现大幅突破,由 2019 年的 3.71%提升至 5.43%,经过 2021 年单年度波动,2022 年公司销售净利率亦达到近 5 年最高点 5.56%,公司整体盈利能力持续提升。在经历 2018-2020 年三年连续下降后,公司资产负债率在 2021 年重回高点,2022 年起公司资产负债结构开始逐步优化, 较上年下降约 3.90pct。

对标美国空军战斗机装备情况,中国空军现役人数约为 42 万人,美国空军现役人数约为 35 万人,中国空 军在人均战机数量方面落后较多,未来在战斗机列装数量方面将开启追赶进程,列装机型将以三代和三代半、 四代机型为主。我们预计,我国空军新增列装战斗机数量约为 900 架,三代和三代半、四代机新列装数量占比 约为 2 比 1,即三代和三代半战机列装数量约为 600 架。 根据 WAF 数据显示,目前我国二代战机共有 560 架,已经逐步进入退役阶段,未来将主要由三代和三代 半战机填补退役空缺。综合我国空军老旧型号替换和新装备列装空间,三代和三代半战机列装数列约为 1100 架, 考虑到列装机型将以三代半战机为主,我们预计三代战机和三代半战机的整体列装空间分别约为 300 架和 800 架。目前,空军分别在三代战机和三代半战机分别拥有两种型号选择,三代战机中有歼-10B 和歼-11 两种型号、 三代半战机中有歼-10C 和歼-16 两种型号,我们提出以下假设进行估算: 1)假设在老型号替换和新列装数量中,三代战机中歼-10B 与歼-11 的机型数量各占一半,按照每架歼-11 战机价格 4500 万美元计算,歼-11 战机列装市场空间总计约为 67.5 亿美元。 2)假设在老型号替换和新列装数量中,三代半战机中歼-10C 与歼-16 的机型数量各占一半,按照每架歼-16 战机平均价格 8500 万美元计算,歼-16 系列战机列装市场空间总计约为 340 亿美元。

公司主营业务为航空制造业,主要产品为军民用航空产品,其中军用相关歼击机业务为主要核心。公司军 用航空产品代系传承较为完整,早期以我国第三代重型战斗机歼-11 为拳头产品,该机型与成飞生产的歼-10C 共同构成我国第三代空中力量体系。目前公司军品主要产品为歼-16 与歼-15,歼-16 为目前我国大规模列装的主 力重型多用途三代半战机,既可以完成制空作战任务,也能试试对地、对海打击,是我国空军打击力量的担当, 其改型歼-16D 电子战型号可与其他战机无缝伴随作战,形成完整航空电子战体系,满足新时代空中力量建设刚 需。另一型三代半战机歼-15 为中航沈飞在原有成熟型号基础上研制出的我国首款国产单座双发舰载机,该机型 需求跟随我国航母体系建设进程持续释放。除成熟批产三代半战机外,中航沈飞第四代战机 FC-31 正处于升级 改造阶段,参照美国四代战机发展路径及我国蓝海海军发展规划,该第四代战机升级改装型号有望成为我国首 款四代舰载机。四代舰载机的出现,或将使得我国海上舰载力量实现质的飞跃,后续相关型号需求亦值得期待。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

据中国青年报报道, 3 月 11 日,巴基斯坦空军在卡姆拉举行首批 6 架歼-10CE 接装仪式。巴基斯坦总理 伊姆兰·汗出席仪式。这标志着中国新一代航空主战装备已正式列装巴基斯坦空军,实现了中国新一代航空主战 装备成体系、成建制出口,是中国航空高新装备出口的又一重要里程碑。歼-10CE 战斗机是由航空工业沈飞自 主研制的全天候、单发、单座、多用途三代 战斗机,具有强大的体系协同作战、强电磁对抗环境下先进的超视 距多目标攻击,以及多模式对地精确打击等能力;具有优良的中低空机动格斗、超声速飞行、短距起降、大作 战半径、长航程及空中受油能力;装备先进的综合化航空电子系统和武器系统,外挂武器能力强。在我国军贸 即将迎来新机遇的背景下,中航沈飞更多主力产品或将逐步走上军贸舞台,为公司提供新的业绩增长点。

韵达快递单号查询跟踪 韵达快递订单跟踪查询

最近有很多朋友们想要批量查询快递信息并且设置快递的物流状态,但是没有好的方法,今天小编就以韵达快递为例子,给大家分享一个能批量查询并设置大量韵达快递物流状态的简单操作,下面就一起看看吧!我们用的这个方法会用到一个叫【固乔快递查询助手】的软件,该软件支持批量查询快递、参数设置、导出表格、筛选信息等,大家可以在浏览器搜索“固乔科技”,在里面免费下载。大财经2023-03-22 09:26:270000中国海外发展:上半年销售逾1801亿元,同比增加30%

7月6日晚间,中国海外发展(00688.HK)发布未经审核运营数据,6月中国海外系列公司(包含中海宏洋)实现销售金额约331.99亿元,同比下降23.6%;销售面积为138.16万平方米,同比下降24.9%。今年前6个月,中国海外系列公司累计销售金额约1801.76亿元,累计销售面积804万平方米,分别同比增加30.1%及28.3%。0000惊喜还是惊吓?大机构的2024年十大预言!

2024年快到了。摩根士丹利董事总经理兼全球宏观策略主管MatthewHornbach发布报告《2024年“十大惊喜”(Top10surprises)》,预测可能对2024年全球宏观市场产生深远影响的十件大事。这十件事,与其说是“惊喜”,不如说是“意外”或者“惊吓”。第一:美国经济硬着陆!摩根士丹利认为,2023年美国经济最大的“意外”不是没有硬着陆,而是“没有着陆”。0000富士山是活火山吗 日本富士山真实情况

汤加火山喷发之后,再一次让我们认识到了火山喷发的威力,不过对于生活在中华大地上的我们而言,虽然知道火山很可怕,但我国已经探明的活火山只有14座,而且还都处于休眠期,所以我们并不会感到害怕。但是日本就没那么淡定了,别看日本国土面积不大,火山却不少,仅仅是活火山就有111座,其中就包括富士山火山。大财经2023-03-25 17:53:350001