统计局:10月社会消费品零售总额43333亿元,同比增长7.6%

大财经2023-11-14 08:05:392阅

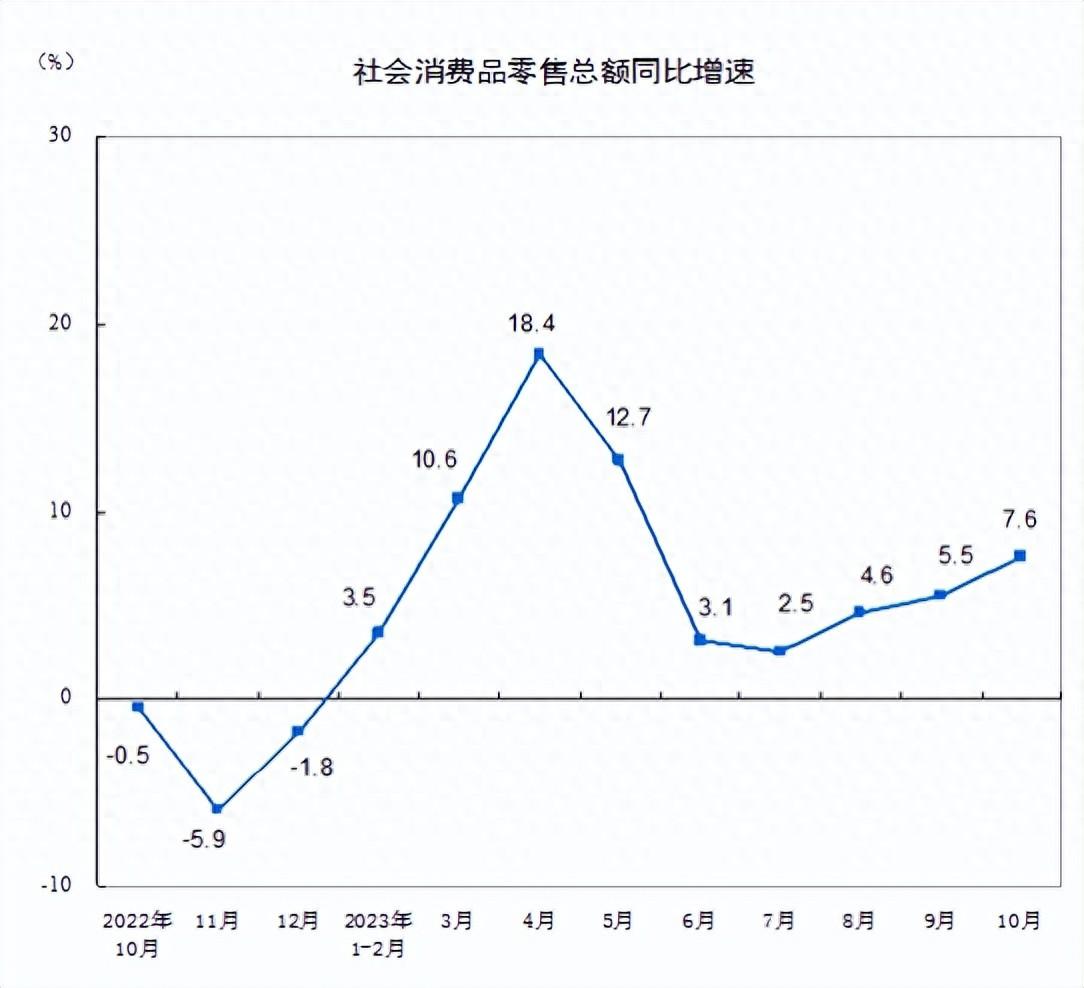

10月份,社会消费品零售总额43333亿元,同比增长7.6%。其中,除汽车以外的消费品零售额39198亿元,增长7.2%。

1—10月份,社会消费品零售总额385440亿元,同比增长6.9%。其中,除汽车以外的消费品零售额346472亿元,增长7.0%。

按经营单位所在地分,10月份,城镇消费品零售额37479亿元,同比增长7.4%;乡村消费品零售额5854亿元,增长8.9%。1—10月份,城镇消费品零售额333889亿元,同比增长6.8%;乡村消费品零售额51551亿元,增长7.6%。

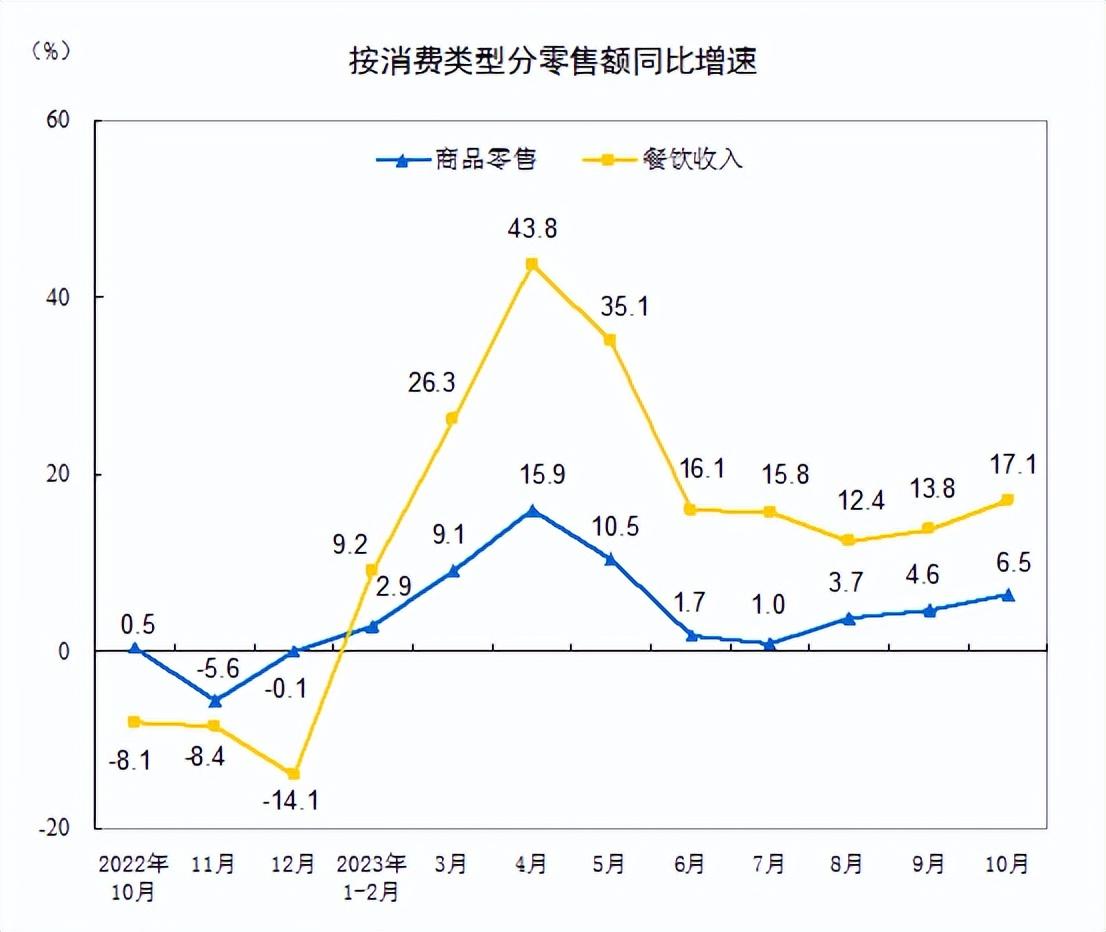

按消费类型分,10月份,商品零售38533亿元,同比增长6.5%;餐饮收入4800亿元,增长17.1%。1—10月份,商品零售343535亿元,同比增长5.6%;餐饮收入41905亿元,增长18.5%。

按零售业态分,1—10月份,限额以上零售业单位中便利店、专业店、品牌专卖店、百货店零售额同比分别增长7.3%、4.7%、3.6%、7.2%,超市零售额同比下降0.6%。

1—10月份,全国网上零售额122915亿元,同比增长11.2%。其中,实物商品网上零售额103010亿元,增长8.4%,占社会消费品零售总额的比重为26.7%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长11.3%、7.6%、8.2%。

0002

相关推荐

现在的人都穷到什么程度?看完这些真实现状,让人心酸!

在这个看似繁荣昌盛的时代,我们身边却隐藏着许多不为人知的贫困真相。随着社会的发展,贫富差距逐渐加大,许多人正陷入贫困的泥潭。本文将带你深入了解现代人的贫困现状,让我们一起看看这个世界的另一面。全球贫困是一个复杂而严峻的问题,它涉及到经济、社会、文化等多个方面。据最新统计数据显示,全球有近十亿人处于极度贫困状态,他们每天的生活费不足1.9美元。大财经2023-12-28 17:55:070001阿诺施瓦辛格 阿诺施瓦辛格电影全集

74岁的阿诺德·施瓦辛格ArnoldSchwarzenegger(简称施瓦辛格)于2020年10月在克利夫兰诊所ClevelandClinic换上了新的主动脉瓣,情况一直良好,这是他继2018年更换了肺动脉瓣后第二次手术。这让人不得感叹现实生活中的施瓦辛格也许不是“终结者”,但他显然是“钢铁侠”。2020年10月,阿诺德·施瓦辛格动完手术后留影大财经2023-03-23 01:35:070001“年轻人不愿用信用卡”引关注,媒体:倒逼商业银行业务改革

近期,有关年轻人不愿用信用卡的话题上了热搜。信用卡业务一直是银行零售金融的重要阵地,在激发消费意愿、释放消费潜力、推动消费升级等方面发挥着重要助推作用,难道进入冬天后,信用卡也“遇冷”了吗?北京市互联网金融行业协会党委书记兼会长许泽玮表示,信用卡吸引力变弱,主要受到互联网技术进步、市场环境变化等因素影响。随着移动支付的快速发展,不少年轻人已不再习惯随身携带现金和银行实物卡片。大财经2024-01-09 16:52:070000