美联储加息一旦来到尾声(投资者应优先购买哪些资产)

Horstmeyer表示,总体而言,我们的研究结果表明,对于那些希望从美联储结束加息周期中获益的投资者来说,在利率达到峰值并步入平稳期的初期进入股市是最理想的时机。如果等待时间过长,他们将错失大部分超额收益。

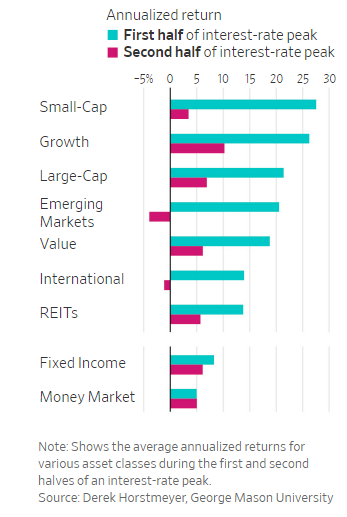

研究团队的主要发现是,在利率首次达到峰值时,各类股票的表现都很好,不过当过了利率平稳不变期的后半段后,它们的表现就不尽如人意了。

在配置建议方面,美债利率中枢下行是大方向,但当前位置有所透支,建议保持些耐心,冲高可以再介入,骤降可以暂且止盈;美股短期受利率趋缓提振修复,整体或维持震荡;实际利率下行对黄金也有提振,但更大涨幅可能还要“等一等”;美元维持震荡。中国市场尤其是港股和其中高弹性与利率敏感板块可能会有更好表现,但整体遵循“捡便宜”思路。

值得一提的是,中金在刚刚过去的这个周末,也对美联储加息尾声的资产表现作了一番历史总结和展望。

为了研究这个问题,Horstmeyer和他的研究助理Duy Vu、Riyan Khawaja调取了各种资产类别和子类别过去50年来的回报数据,包括美国大盘股、小盘股、成长股、价值股和房地产投资信托基金,以及新兴市场股票、国际股票、货币市场工具和固定收益资产。

对此,乔治梅森商学院的金融学教授Derek Horstmeyer认为答案很简单:股票——尤其是小盘股和成长型股票,是在利率达到峰值然后趋于平稳期间表现最好的资产类别。

从历史经验看,停止加息的一般规律:1)长端美债利率高点领先加息停止1~3月;2)市场通常都会反弹,且新兴市场领涨,但后续则要看内部基本面;3)成长和利率敏感板块领先;4)美元指数短期小幅走弱,但中期未必。

但需要注意的是,大部分收益都是在利率处于平稳期的前半段获得的。

那么,利率峰值已来对投资者的投资组合意味着什么,人们又该如何利用这个重大的转折节点呢?

在另一边,房地产投资信托基金和国际股票在利率平稳期前半期的年化回报率是股票类别中最弱的,分别为13.8%和13.9%。而与其他组别一样,它们在平稳期下半段的回报率也较低。

以大盘股为例。标普500指数中的大盘股在利率高位平稳期的前半段平均年回报率为21.4%,而在后半段则仅为6.9%。作为对比的是,美国大盘股过去50年间的平均年化回报率为12.5%。

另一方面,固定收益资产在利率平稳期的整体表现远不如股票:固定收益工具在平稳期前半段的平均年回报率为8.25%,后半段为6.13%。

Horstmeyer指出,如果人们再看一下小盘股和成长股的表现,则会发现这样的情况更为明显。在利率平稳期的前半段,小盘股的平均年回报率高达27.6%,成长股也达到了26.3%。但在后半段,这两类资产的回报率均出现大幅下降,平均分别只有3.5%和10.2%。

Horstmeyer总结称,上述结果可能反映了多种因素。首先,当美联储表示将停止加息时,投资者通常会做出积极反应,因为这是一个信号,表明政策制定者已不再试图通过抑制支出和投资来对抗通胀。但随着利率停留在高位的持续,投资者开始展望未来,并逐渐开始对美联储政策走向的不确定性进行定价。

然后,他们筛选出了过去50年间6次利率达到峰值并处于平稳期时的数据——即美联储停止加息,并在3个月或更长时间内保持利率稳定情况下的市场表现。

本文源自财联社

中金表示:

随着美联储表态一旦通胀继续降温,其可能会暂停加息,业内人士愈发预期美国的利率峰值事实上已经到来。而毫无疑问的是,在经历了长达一年半时间的激进加息之后,许多投资人都将对此表示欢迎。

“太子”刚掌权就上演大清洗?索罗斯“金融帝国”将裁员40%

上月中旬,华尔街传奇投资人乔治·索罗斯(GeorgeSoros)才刚刚将其价值250亿美元的“金融帝国”的控制权,交给其四子亚历山大·索罗斯(AlexSoros)掌管。而如今,一轮“大清洗”行动就马不停蹄地将要上演……据索罗斯旗下非营利机构“开放社会基金会”(OSF)的发言人最新表示,该基金会即将裁员约40%,同时重组各类高管职位。0000设置微信自动抢红包 微信设置自动抢红包怎么弄

刚刚年后,相信大家过年期间也抢了不少红包,对于抢红包的软件,现在的安卓市场可谓是百花齐放,可是一些软件都打着要root权限,使得一些用户不敢尝试,毕竟红包事小,安全事大。那要如何才能安全而又快速的抢到红包呢?这个问题可能是许多用户的心头病,毕竟红包可是实打实的钱呀。今天笔者就为大家推荐一款软件,同时配合一些基本操作,就可以实现在未root的手机上实现微信自动抢红包。废话不多说,开始上教程!大财经2023-03-22 23:20:110000广州旅游景点 广州一日游最佳路线

广州这个城市很繁华生活节奏也比较快,平时周末放假的时候可以和几个朋友一起去好玩的景点玩一下,那么广州有哪些值得一去的好玩的地方呢?今天小强为大家盘点了广州十大景点,仅供大家参考了解。同时疫情还未结束,大家国庆旅游还是建议自驾出行,去机场停车用小强停车提前预约,省大量停车费的同时还能避免机场车位紧张,一起往下看吧!票价:150.00元/人。开放时间:9时—23时最佳游玩季节:四季大财经2023-03-23 06:20:250000金龙电机2022年净利2819.79万同比下滑20.62% 投资收益降低

挖贝网5月5日,金龙电机(873936)近日发布2022年年度报告,报告期内公司实现营业收入774,415,348.33元,同比增长2.34%;归属于挂牌公司股东的净利润28,197,883.36元,同比下滑20.62%。报告期内经营活动产生的现金流量净额为-42,006,890.96元,归属于挂牌公司股东的净资产141,816,640.57元。0000臀围怎么量 臀围尺码对照表图

与批量生产的成衣不同,私人定制更讲究的是一个量体裁衣,不论你是什么体型,最终都要达到合身的效果。因此,在做定制服装前,你必须掌握各种特殊体型的量体技巧。特殊体型量体需注意的四大要素:肩型、肚型、臀型、手臂型。肩型1、耸肩体:从客户背面观察,对比正常肩,肩型呈“T”字形,用肩斜测量仪界定,小水珠停靠在E、F、G区域。大财经2023-03-21 13:24:240000