美国3月CPI同比上涨5.0%,华尔街分析师这么解读丨环球读数

当地时间3月12日,美国劳工部发布最新数据,3月消费者物价指数(CPI)同比上涨5.0%,低于预期值5.2%,较前值6.0%大幅回落一个百分点,为连续第十个月下降,创2021年5月以来新低;环比来看,3月CPI月率为0.1%,低于前值0.4%,预期值为0.2%。

不过,剔除波动性较大的食品和能源价格后,3月核心CPI同比上涨5.6%,符合预期,略高于前值5.5%,仍远高于美联储2%的政策目标;环比来看,3月核心CPI环比上涨0.4%,前值为0.5%。

美股期货盘前走高。截至第一财经发稿时,道指期货上涨216.0点或0.7%,标普500期指涨幅为0.8%,纳指期货上涨135.5点,涨幅为1.0%。十年期美债收益率下跌,报3.364%。

蒙特利尔银行美国利率策略主管林根(Ian Lyngen)在数据公布后对第一财经记者表示:“总体而言,对于美联储恢复价格稳定所作出的努力,这是一份积极的报告,3月通胀温和可能意味着鲍威尔不需要在整个2023年将利率维持在较高的终端水平。但上述数据并未显著消除5月加息25个基点的可能性。 ”

美联储内部现分歧

分项来看,权重超过三分之一的住房分项仍是3月美国物价上涨的最大贡献者,住房价格环比上涨0.6%,同比涨幅为8.2%,前值为8.1%,超过60%的核心通胀涨幅来自该分项;此外,新车销售、交通服务也是推动通胀的动力,分别环比上涨0.4%和1.4%,同比涨幅分别为6.1%和13.9%;能源价格进一步走低部分抵消上述分项的上涨,燃油价格环比下跌4.6%。

美国银行分析师认为,核心通胀及核心服务通胀应该会保持黏性,这种黏性在很大程度上源于租金上涨,但这部分预计会在下半年消退。

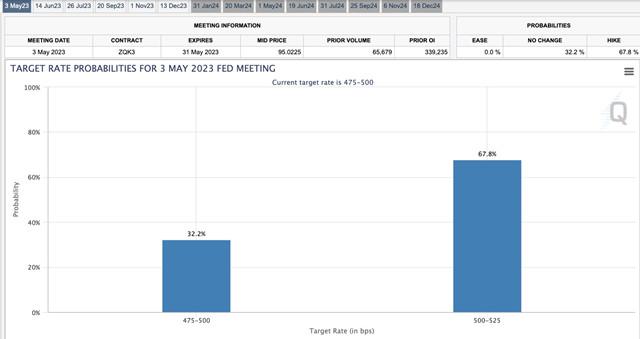

经济形势不明朗叠加地区银行流动性危机,市场和美联储内部对未来加息步调的分歧加大。截至第一财经记者发稿,据芝商所利率观察工具(FedWatch Tool),按兵不动的概率为32.2%,加息25个基点至5.0%~5.25%的概率为67.8%。

此前一日,纽约联储主席威廉姆斯(John Williams)在接受媒体采访时表示,通胀仍然居高不下,撇除住房分项的部分核心服务通胀尚未出现变化,问题在于,美联储应当采取何种措施,才能让利率达到足够限制性水平,以放缓经济增长,令通胀更快下降。他认为,年内再加息一次仍是合理的起点,对5月或夏季上调利率持开放态度,加息时间点取决于经济数据。

不过,新任芝加哥联储主席古尔斯比(Austan Goolsbee)则认为,在银行业危机刚刚平息一些的当下,美联储下一步行动应该更加谨慎,避免过于激进地加息。“3月中旬区域银行接连倒闭给金融系统造成压力,可能对实体经济产生实质性影响,美联储需要将上述情况纳入货币政策的考量。”古尔斯比表示。

机构警告通胀持久性或超预期

多家华尔街金融机构于近期警告美国通胀顽疾难解,通胀持久性将超出预期。

渣打银行财富管理部首席投资总监布思哲(Steve Brice)在发送给第一财经记者的报告中表示,随着供应瓶颈缓解、商品价格下跌,短期内,通胀很可能消退。“虽然2023年以至2024年初通胀或会回落至美联储目标水平,但我们认为未来十年甚至更长远的将来,通胀仍面临上行风险,或高于过去三十年的水平。”布思哲说。

布思哲解释称,难以重返以往低通胀环境的原因有三:第一,越来越多迹象显示地缘政治风险已经渗透至贸易活动中,催生了“友岸外包”或“近岸外包”,不过上述方案远不及全球化带来的资源最优配置,也没有迹象表明上述趋势会在短期内会逆转;第二,绿色转型将推高成本,净零排放目标所需的基建投资规模庞大,可能增加各种原材料和其他各类投入的成本;第三,全球人口老龄化也可能抬高通胀,劳动人口减少赋予劳动力更大的议价能力,这与过去30年截然相反,如果老龄化愈演愈烈,薪资持续上涨将加剧通胀压力。

小竹子育成大产业!广东力争2035年竹产业综合产值超1200亿元

初夏时节,蕉岭县翠竹成荫。走进蓝坊镇石中村竹下灵芝种植基地,竹林下整整齐齐地摆放着白色菌棒,十多名工人正在忙碌劳作,抢抓时节种植灵芝。石中村通过“公司基地合作社农户”模式,发展“林菌”特色农业种植业,带动农民实现“林下增收”,这是广东竹产业大力发展的一个缩影。据了解,目前广东省竹林地约800万亩,到2035年竹产业综合产值将力争超过1200亿元。15万亩竹林,蕉岭点“绿”成“金”大财经2023-05-03 21:17:500000四面楚歌的故事 入木三分的故事

0001外媒:美国股市反弹缓解投资者焦虑

参考消息网1月9日报道据美国《华尔街日报》网站1月9日报道,美国股市周一稳健上扬,缓解了投资者在上周2024年市场开局不利后所持的焦虑情绪。标普500指数和纳斯达克综合指数均创下去年11月以来的最佳单日表现,涨幅分别为1.4%和2.2%。美国银行全球研究部的利率研究团队目前预计,美联储将于3月份开始将利率从当前所处的22年来高点下调,并且还将公布在年中停止缩减其约7.7万亿美元资产负债表的计划。0000建研信息2022年亏损657.73万同比由盈转亏 本期原材料涨价

挖贝网5月5日,建研信息(831937)近日发布2022年年度报告,报告期内公司实现营业收入75,632,879.52元,同比下滑29.56%;归属于挂牌公司股东的净利润-6,577,258.69元,较上年同期由盈转亏。报告期内经营活动产生的现金流量净额为-9,931,762.26元,归属于挂牌公司股东的净资产47,769,788.95元。0000中央确定东莞为全国第八超大城市,深圳、广州、湛江等总部迁东莞

东莞,这座位于广东省中南部,珠江口东岸的城市,是一个充满活力和魅力的城市。它的名字来源于盛产的莞草,这种草在古代被广泛用于编织草席和草鞋。而这座城市最东端和最西端的地理位置,也赋予了它独特的地理特征。东莞的陆地面积为2460.1平方千米,截至2022年底,东莞市常住人口达到了1043.7万人,这个数字足以证明东莞是一个人口密集的城市。这么多的人生活在东莞,使得这座城市的热闹和繁华程度倍增。大财经2023-12-13 15:08:220000