Roblox(借旺季,一雪前耻)

这份业绩报告中的数据和表现表明,Roblox在短期内实现了强劲的增长和费用优化,为其未来的盈利奠定了坚实基础。然而,投资者仍需保持谨慎,关注Roblox在广告业务和减亏方面的具体进展。毕竟,即便在Z世代标签下,平台依然面临着长期亏损的风险。对于Roblox而言,与B站相比,虽然面临相似的困境,但其更容易在游戏赛道和海外订阅服务上找到盈利路径。期待Roblox能够在未来实现盈利,并且希望B站能够从中学到一些经验,为自己的未来发展找到更可持续的变现之路。

总的来说,Roblox在这一季度业绩报告中表现不俗,给投资者带来了信心。减亏、未来增长是市场最为关注的两个方面,而这份报告为投资者提供了相对积极的指引和持续性预期。虽然目前Roblox的估值并不低,但在流动性缓解的年底窗口期以及市场情绪的带动下,Roblox的成长故事已经开始按照之前的预期演绎。对投资者而言,关注管理层对明年展望的表态,特别是广告进展和减亏目标,将成为短期内的重要焦点。

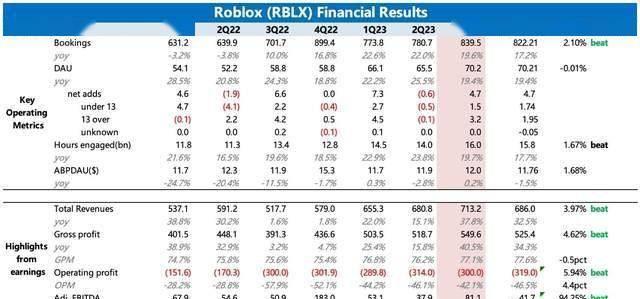

美股市场近期迎来了Roblox发布的2023财年第三季度业绩报告,这一份报告在整体表现上算得上是亮眼。通过“游戏旺季 Meta VR”的双重助力,Roblox的收入呈现出超出预期的迅猛增长。与此同时,基础设施费用同比下降,员工薪酬增速也有所减缓,从而推动了利润端的出色表现。调整后的EBITDA(息税折旧摊销前利润)在三季度已经接近10%,这实现了管理层在二季度做出的“四季度调整EBITDA利润率回到两位数”的承诺。这使得投资者对Roblox未来的增长和减亏前景更加充满信心。

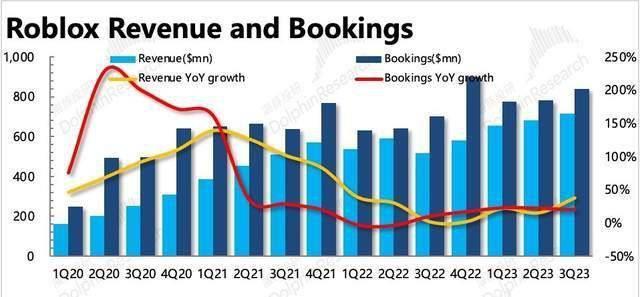

Roblox在三季度实现了收入增长的回暖。收入同比增长37.8%,而环比增速更是明显加快。这主要得益于三方面因素:一是去年同期基数较低,由于上半年流水下滑严重,影响了当年三季度的收入确认;二是Meta VR的红利,为Roblox带来了约470万新增用户;三是由于暑假的关系,使得游戏内购买的虚拟道具或Robux充值加速确认为收入,从而体现为收入增速远高于Bookings的增速。虽然收入在短期内可能会因季节性波动而出现剧烈变化,但对于投资者而言,更关键的是关注Bookings的增长情况,这能够更准确地反映Roblox未来的收入潜力。

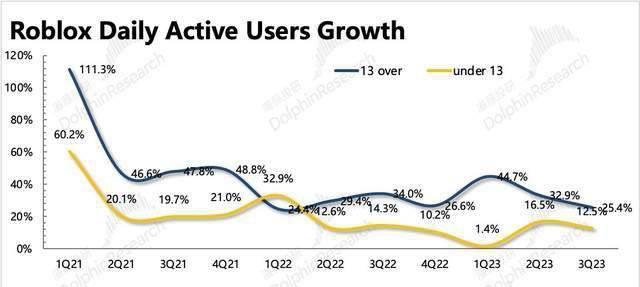

Roblox的生态流量一直保持着相对稳健的增长,尤其是在面对巨额亏损的风险时,这表现得尤为突出。Roblox平台自身具备较高的吸引力,而管理层对于广告业务的推进计划也为未来增长提供了更多可能性。根据年龄圈层和地区的分析,13岁以上用户增长仍然保持较高的水平,而在地区上,美洲和其他地区的增量贡献最大。而总时长160亿小时,人均时长2.5小时,也证明了Roblox在旺季时期的高活跃度。值得关注的是,尽管出现了不少新用户,但并没有因新用户平台使用时间短而拖慢人均时长,这说明了Roblox老用户的极高粘性。

Roblox用户数据的增长中,Meta VR功不可没。在第一周就带来了100万新增用户,而全球13岁以上的日活跃用户数量已经达到7000万,环比净增470万。虽然总体增长中美洲和其他地区贡献最大,但对于特定地区,比如日本和德国,用户数据同样表现亮眼。这份财报的核心在于费用增幅的优化和在高基数下,订阅流水增速仍超预期,为Roblox提供了强有力的业绩支撑。

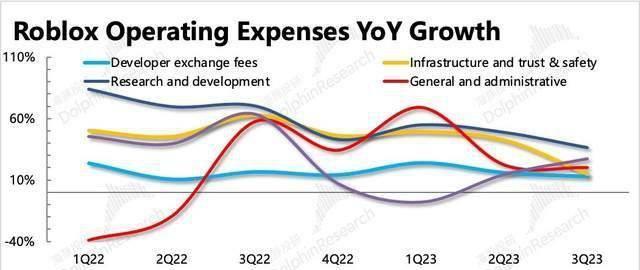

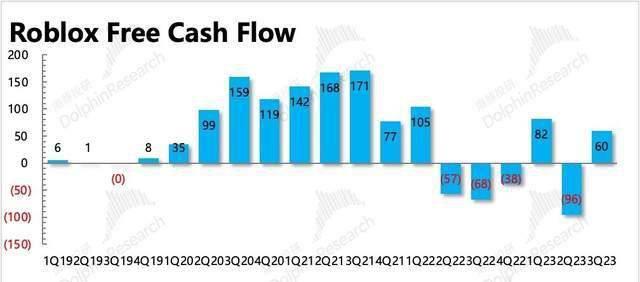

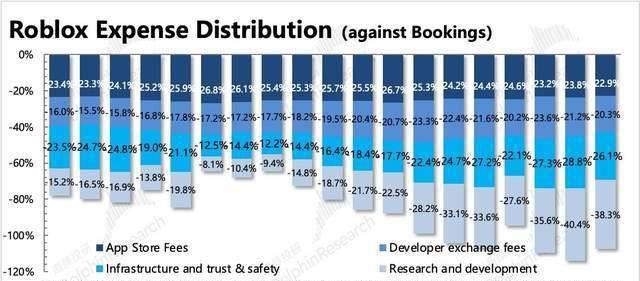

在成本方面,Roblox展现了小幅的改善和大幅的费用优化。基建和员工薪酬支出的增速明显放缓,使得在收入加速增长的同时,减亏效果得以显著体现。这在费用/Bookings的角度来看,更符合实际经营情况。从数据上看,经调整后的经营利润率增加了4个百分点,主要来自于基建和研发费用的增速放缓。这表明Roblox在三季度成功签署了一份三年期的云合同,实现了一定的成本优化。同时,员工招聘增长放缓,员工薪酬支出同比增长22%,较上季度的增速42%有明显减缓。其他费用在除销售费用外均有小幅优化。这些调整使得Roblox在短时间内实现了显著的减亏效果。

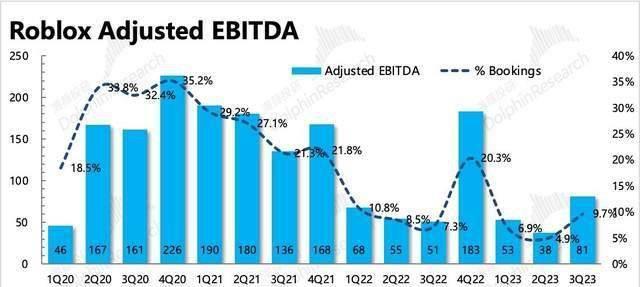

Roblox在三季度实现了减亏,使得投资者对其未来的盈利潜力更加看好。对于Roblox而言,减亏至关重要,尤其是在疫情红利逐渐消失后,市场对其增长的期望不再像之前那样高涨。因此,投资者更加关注其底线表现。在这方面,Roblox在三季度可谓翻身,调整后的EBITDA达到8110万美元,远超市场预期。Adjusted EBITDA/Bookings从二季度的5%一下子提升至9.7%,接近两位数。管理层此前承诺的四季度调整EBITDA利润率回到两位数的目标也在提前实现,这为未来的增长奠定了坚实基础。

厄尔尼诺现象致多种商品价格上涨 可可价格创46年新高

来源:【昆明日报-掌上春城】据美国消费者新闻与商业频道CNBC报道,受厄尔尼诺现象等因素影响,橙汁、咖啡等商品价格飙升,消费者可能会在未来几个月为相关产品花费更多钱。CNBC报道称,荷兰合作银行在其“2024年展望”中表示,今年,东南亚大部分地区、印度、澳大利亚和非洲部分地区的干旱灾情,推动糖、咖啡和可可等商品的价格上涨。大财经2023-12-29 01:10:330000从“个案”到“量产”,黄浦加梯如何切实做到“建管并重”?

居民们非常关注的老房加梯工作,近年来已驶入“快车道”。从“人等梯”到“梯等人”、从“个案”到“量产”,加梯建设推进中如何严守安全底线,把好质量安全关?如何在加梯后续管理阶段,构建起有效的管理闭环?9月7日下午,市建设交通工作党委书记、市住房城乡建设管理委主任胡广杰调研我区加装电梯工作情况,实地察看了蒙西小区、山北小区加装电梯推进情况,并听取有关工作介绍。大财经2023-09-08 09:58:030000加强针必须满6个月吗 加强针为什么要满6个月

来源:【读特】记者12月28日从市卫健委获悉,新冠疫苗“第4针”深圳开打。现阶段,在第一剂次加强针基础上,主要有三类人群应进行第二剂次加强针:感染高风险人群、60岁以上老年人群以及具有较严重基础性疾病和免疫力低下人群。0000