福州仓山区天翔悦动城部分地块公示 用地性质为U2城市管理综合体

大财经2023-11-11 11:16:351阅

观点网讯:5月6日,福建省福州市自然资源和规划局发布公示,披露仓山区350104-JR-G管理单元G-6地块控规草案。

根据公示内容显示,福州市仓山区350104-JR-G管理单元G-6地块位于仓山区凤岗路与金榕南路交叉口西北侧。该地块用地面积0.8公顷(折合12亩),用地性质为U2城市管理综合体;容积率0.5,建筑限高11米。

此外,公示指出,该控规草案经研究审议,根据《中华人民共和国城乡规划法》等相关规定,现征求利害关系人意见,公示时间2023年5月6日至2023年6月5日。

据悉,从地图位置上看,仓山区350104-JR-G管理单元G-6地块是属于金山智慧体育综合体项目——“天翔悦动城”的一部分。

2021年5月19日,福州天翔经济发展有限公司以1.73亿元竞得宗地2021-31号金山旧改出让地块六,该地块即“天翔悦动城”项目。天翔悦动城属于体育商业用地,土地面积16467平方米(合24.7亩),以公共交通为导向的TOD发展模式,规划打造硬件设施优、运营模式新、服务能力强的“新型城市体育综合体”。

本文源自观点网

0001

相关推荐

魔兽世界论坛 魔兽世界论坛app

DoNews游戏8月20日消息(记者孙永立)天津港“8·12”特别重大火灾爆炸事故发生后,游戏行业既有个人和企业发起的慈善募捐,也出现了因传谣被查处的案例,其中就包括了国内最大的《魔兽世界》论坛NGA。大财经2023-03-24 14:39:570000和天下多少钱一条 100元最好抽的烟排行

新华社南京12月15日电题:亨通集团:“一根丝”闯天下新华社记者陆华东、朱筱走进位于江苏省苏州市吴江区的亨通集团产品展示区,一根直径200毫米、长度6米的光纤预制棒引人注目。现场工作人员告诉记者,这根集团自主研发的超大尺寸光纤预制棒可连续拉丝6天,拉丝长度达1.5万公里。0000河北各区县GDP,迁安1282亿,前10唐山占4席

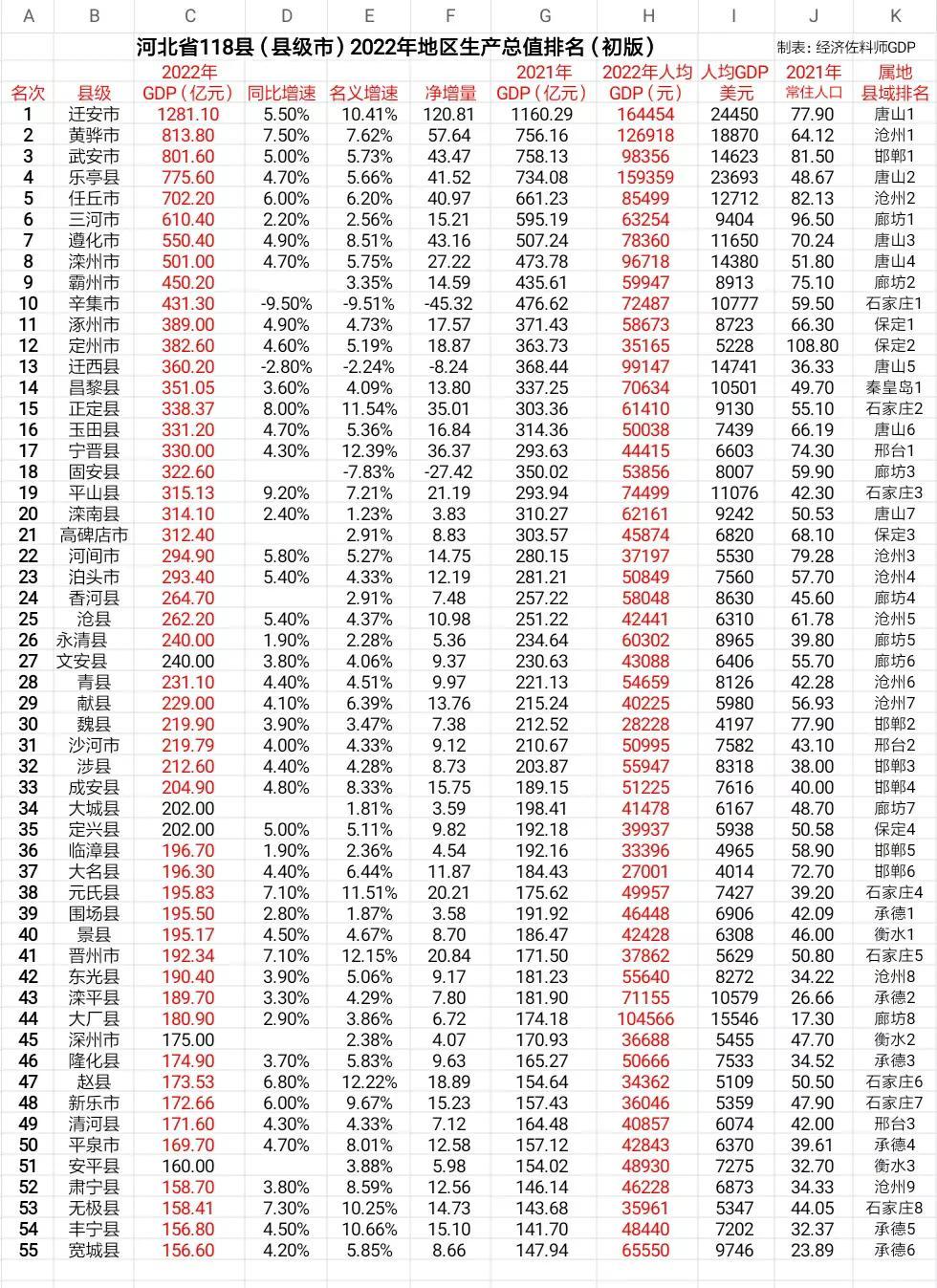

2022年河北各区县GDP出炉,前5分别是,迁安市,黄骅市,武安市,乐亭县,任丘市,沧州、唐山、邯郸各有上榜。迁安市是河北省唐山市下辖的一个县级市,地处环渤海地区,是一个以工业为主导的城市。近年来,迁安市的经济发展取得了长足的进步,GDP已经达到了1281亿,人均GDP也达到了16万元,成为了全市最高的地区之一。大财经2023-06-16 13:31:240000社会面清零什么意思 社会面基本清零什么意思

上海市委常委、常务副市长吴清介绍,结合上海本轮疫情和超大城市实际,综合专家等各方意见,我们细化明确了“社会面清零”和“社会面基本清零”的评价标准:大财经2023-03-23 04:18:5000009.26短线复盘:华为概念退潮,新型工业化登场

盘面回顾:指数继续缩量调整,华为线强势分歧,智能制造发酵高潮。上证指数:-0.43%,北向:-45.3亿,两市成交总额:6656亿,较昨:-523亿,两市上涨家数:1487家,下跌家数:3368家,涨跌比:1:2.3。大财经2023-09-27 15:57:050000