房贷利率8(美国民众为啥不叫苦)

资料来源:美联储

资料来源:美联储

说白了,老百姓家庭净财富暴涨,有钱,任性,花钱没压力!

自2008年次贷危机爆发以来,美国金融监管中强调对消费者的保护,当前美国95%的住宅抵押贷款,都是固定利率贷款(2008年之前绝大部分都是浮动利率贷款,中国目前的住宅抵押贷款,90%以上是浮动利率)。

更重要的一个情况是,疫情爆发以来,由于美国联邦政府的转移支付、资产价格暴涨等原因,从宏观角度观察,美国的家庭部门的净财富暴涨,大爷有钱,怎么会在乎抵押贷款利率上涨那仨瓜俩枣的?

非金融资产包括非营利性资产、耐用消费品和房地产,从2020年1季度到2023年2季度,这些资产的总额从40.5万亿美元增加到57.5万亿美元,净增加了17万亿美元——其中,房地产资产规模从30.5万亿美元增加到44.5万亿美元,净增加了14万亿美元。

3年时间,增加了几十万亿美元的净财富,民众当然是不仅不会叫苦,还敢大胆消费呢!

这么高的贷款利率,美国的房奴们,难道不应该叫苦连天?

相比之下,我们2022年底以来的各种政策,也一直在强调“刺激消费”、“鼓励消费”,但如果民众净财富不增加,债务又泰山压顶,又怎么敢大胆消费呢?

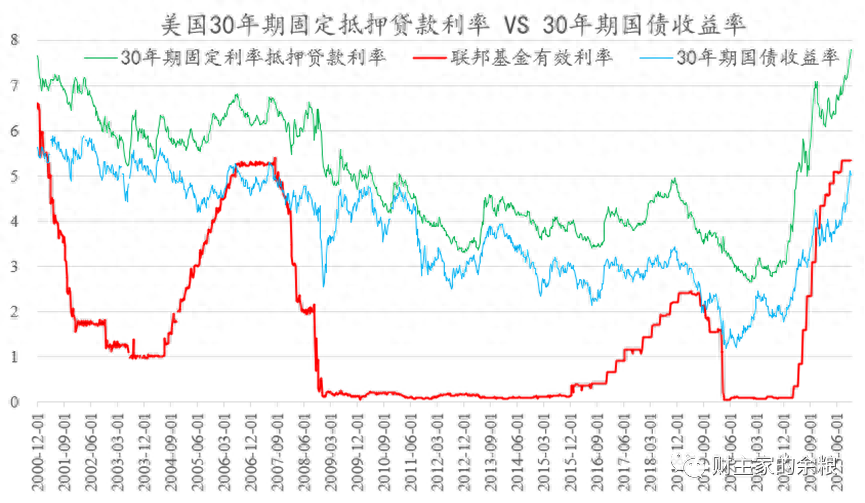

以美国最常见的30年期固定利率抵押贷款为例,2021年底的时候,利率大约还是3%:

过去10多年间,绝大多数买房的美国民众,都已经锁定了20年期、30年期4%甚至3%这样的超低利率,抵押贷款利率再飙升,绝大多数已经买房的民众都不会再受到影响,反而借机使劲儿薅了一把商业银行的羊毛。

3年时间,资产增加47万亿美元,净财富增加43万亿美元,以当前美国3.33亿总人口来计算,平均每个美国人增加了14万美元的资产、13万美元的净财富,相比之下,抵押贷款利率上升那点儿利息,简直不值得一提,更何况还分散到30年间偿还呢!

然而,无论各种渠道,我们基本上都没有听说过美国的房奴们叫苦不迭,他们还是该吃吃,该喝喝,贷款消费,买车买房买股票买外国商品,爽得飞起,由此支撑起美国消费经济一路走高,经济增长连续超出市场预期,第三季度美国GDP年化季率甚至达到了4.9%……

答案很简单——

2022年5月,突破5%;

金融资产包括了直接和间接持有的股票、债券、现金、非公司化运营的商业实体、固定收益的养老金以及其他,自2020年1季度到2023年2季度,美国人的金融资产从87万亿美元暴增到了117万亿美元,整整增加了30万亿美元。

资料来源:美联储

资料来源:美联储

与资产的暴涨相对应,美国民众的负债增加并不多,从2020年1季度到2023年2季度,美国家庭部门总负债仅增加了3.3万亿美元——其中,消费者信贷从4.2万亿,增加到4.9万亿,住房抵押贷款,从10.5万亿增加到12.8万亿,其他债务从2万亿增加到2.3万亿。

有人说了,新买房的人,还是要承担这个高利率。

自2022年美联储启动加息以来,美国的房贷利率就一路飙升。

是的,新买房的人如果要贷款,必须接受这个高利率,但你可以和银行商量浮动利率贷款,而买房者既然接受这个高利率的贷款,肯定是不差钱的主儿,明明白白,清清楚楚,自然也没啥可叫苦的。

更何况,自美联储持续加息以来,抵押贷款利率持续飙升,新申请抵押贷款的人已经大幅度减少,受到过去23年最高抵押贷款利率影响的人进一步减少……

2022年10月,突破7%;

更何况,自疫情爆发以来,美国各大城市房价都一路暴涨,20个大城市的平均房价指数都上涨了50%,你要是觉得房贷的压力大,你把原来的房子卖了,转手就能赚一大笔钱,谁还会叫苦什么房贷利率高企呢?

美国消费为什么火爆,美国经济为什么好?

2020年1季度疫情爆发之时,美国家庭部门总资产128万亿美元,其中负债17万亿美元,净财富111万亿美元;到了2023年2季度,美国家庭部门的总资产暴涨至175万亿美元,负债20万亿美元,净财富154万亿美元。

资料来源:美联储

资料来源:美联储

……

2022年9月,突破6%;

就这样,美国民众,一方面在低利率时期锁定长期的低利率固定贷款,使劲儿薅商业银行的羊毛;另一方面,美国股市和房价的上涨,又让美国居民净财富飞速增加——新冠疫情以来,美国民众总资产增加37%,净财富增加近40%,债务仅增加不到20%,在这种情况下,什么抵押贷款利率触及20年新高,有啥可叫苦的?

资料来源:美联储

资料来源:美联储

根据美联储的数据,美国家庭部门的资产,包括金融资产和非金融资产,而家庭部门负债,则包括了住房抵押贷款、消费者信贷以及其他。

2022年3月,突破4%;

要知道,30年期抵押贷款,如果利率涨1%,至少意味着要增加相当于房款30%的还款利息,在短短的一年多时间里,美国30年期房地产抵押贷款利率,从3%涨到了近8%,这意味着,所有贷款买房的美国民众,至少增加了相当于当前房价1.5倍的还款成本!

2023年10月,一度突破8%;

在这种情况下,我们当然不可能听到有美国民众对高企的抵押贷款利率叫苦了。

目前,依然维持在7.8%的20年最高位。

资料来源:美联储

资料来源:美联储

碧桂园成功发行两笔中期票据,票面利率低至3.8%、3.95%

5月8日,碧桂园地产集团有限公司(以下简称“碧桂园”)完成了2023年度第一期、第二期中期票据(23碧桂园MTN001、23碧桂园MTN002)的发行。公开数据显示,第一期票据额度为8亿元、第二期票据额度为9亿元,发行期限均为2年,票面利率分别为3.8%、3.95%,两期均由中债信用增进公司提供全额无条件不可撤销的连带责任保证担保。0000夨坕是什么意思 凵匚冂彐是什么意思

夨坕cengjing读作曾经意为释怀“希望你是真的释怀而不是满着所有人偷偷难过”-胃疼我照样吃酸辣粉发烧依旧吹空调例假来了还是会忍不住喝可乐像我这样不自律的女孩你让我别再喜欢你我还是会忍不住偷偷看了你好几眼.-他有一段时间很爱我很想一起到有我们的未来但他没有熬过新鲜感可是我们发过誓的他食言啦他是小猪.-大财经2023-03-24 06:46:450001一位老股民肺腑之言:46元买入中石油,长期持有11年,终于解套了

说起中国石油,A股的投资者们对其又爱又恨!10年前,2007年大牛市之际,中国石油回归A股,其开盘价曾高达48.6元/股,较公司发行价16.7元高出近3倍。不过,让投资者始料不及的是,上市首日中国石油便开始套人,一套就是10年。10年跌得只剩零头,股东数从百万人将至如今的55.4万人数。中国石油的分红倒也慷慨,每年都有两次分红。大财经2023-04-15 15:28:110000大便是黑色的咋回事 黑色大便是什么原因

红网时刻新闻3月13日讯(通讯员崔萱)大便是人体代谢后的产物,每天按时排便可以帮助身体排毒,促进肠胃的正常运转。然而有不少人却对粪便嗤之以鼻,很少观察它的变化,殊不知大便异常可能是疾病的征兆。一般情况下,我们排出的粪便呈黄褐色,而当身体患上了某种疾病,或进食了猪血、猪肝等食物后,大便可能会发黑。接下来让我们跟随长沙东大肛肠医院的医师一起来了解下,经常拉黑便是什么原因?1、特殊食物0001雪中悍刀行徐凤年有几个女人 徐凤年最爱女人排名

徐凤年一共有几个女人答案是十一个明媒正娶的有两人分别是1、北凉王妃陆丞燕原为青州陆家女子曾两次为徐凤年点灯以命换命2、北凉侧妃王初冬青州首富王林泉之女与徐凤年游历春神湖徐凤年把初吻给了她3、三十万北凉铁骑心中的王妃姜泥原为楚国公主楚国灭亡后被徐骁带入北凉王府成为徐凤年的丫鬟后来跟随徐凤年游历江湖在途中被西楚旧臣曹长卿带走临别之时徐凤年把大凉龙雀送给了姜泥大财经2023-03-23 02:34:120000