绝大多数租客为年轻群体 合肥发布10月集中式长租公寓市场简报

大皖新闻讯 签约套数环比上涨19.7%,综合研判市场仍处传统淡季;房屋整体空置率4.4%,单平米租金50元及以上近三成;绝大多数租客为年轻群体,租期在4-12个月……11月12日,大皖新闻记者从合肥市住房租赁协会了解到,10月集中式长租公寓项目月度运营简报发布。据悉,2023年,围绕供需关系、租金变化、租客群体等维度,报告对调研企业和调研项目进行了重新梳理筛选,力求反映市场真实状况。

签约套数环比上涨19.7%,综合研判市场仍处传统淡季

10月,72个长租公寓项目签约租赁用房1610套,环比上涨19.7%。10月因部分项目大客户集中签约,签约量较上月出现小幅回升现象,但综合其他数据维度研判,市场仍处于传统淡季。

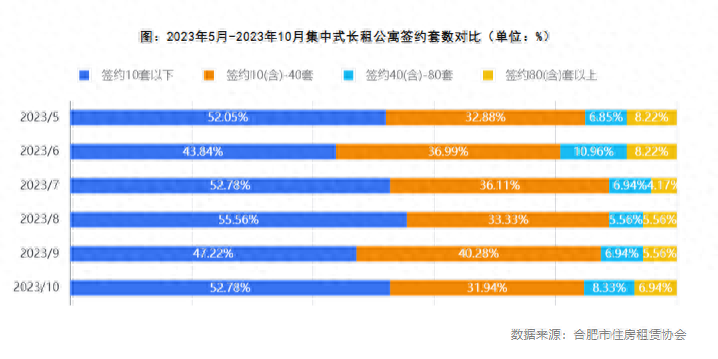

从签约套数分布来看,52.8%的项目签约套数在10套以下,占比环比上升5.6个百分点;签约套数在10-40套的占比31.9%,环比下跌8.3个百分点;签约套数在40-80套的占比8.3%,环比上升1.4个百分点,80套以上本月占比6.9%,环比上升1.4个百分点。

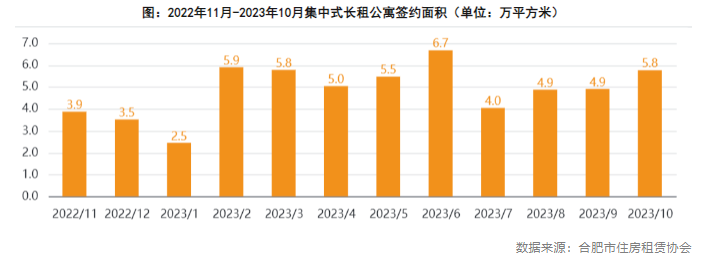

10月,72个长租公寓项目签约租赁用房5.8万平米,环比上升17.3%。具体来看,项目签约面积在300平米以下的占比52.8%,环比上升9.7个百分点;300-600平米占比为13.9%,环比下跌13.9个百分点;600-1200平米占比13.9%,环比上升1.4个百分点;签约面积在1200-1800平米占比11.1%,环比上升4.2个百分点;1800平米及以上占比8.3%,环比下降1.4个百分点。

10月,72个长租公寓项目退租1223套,环比下跌18%。从区域来看,瑶海区退租套数最多,本月退租264套;其次为庐阳区和包河区,分别退租202套和197套;四县一市退租最少,仅退租39套。

房屋整体空置率4.4%,单平米租金50元及以上近三成

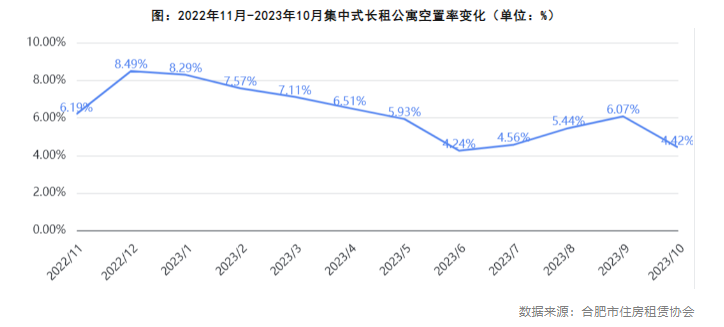

10月,72个集中式长租公寓项目房屋共空置1035套,空置面积4.5万平米,整体空置率4.4%,环比下跌1.7个百分点,空置率出现回落。从具体项目看,20.3%的项目满租,满租率较上月上升5.6个百分点;37.5%的项目空置率在0-5%之间,环比上升2.8个百分点;22.2%的项目空置率在5-10%之间,环比下跌4.2个百分点;项目空置率在10-20%的占比9.7%,环比下跌2.8个百分点;空置率20%及以上的占比9.7%,环比下跌1.4个百分点。

从具体项目来看,本月有15个项目满租,满租项目数较上月增加4个。

10月,从签约租赁用房租金统计来看,22.4%项目单平米月租金在30元以下,占比环比下跌1.1个百分点;项目单平米租金在30-40元之间、40-50元之间的均占比23.9%,占比环比分别上升0.4个百分点;单平米月租金在50元及以上占比为29.9%,环比上升0.4个百分点。

10月,38.9%的租客新签合同月租金在1000-1500元之间,环比下跌9.6个百分点;46.5%的租客新签合同月租金在1500-2000元之间,环比上升17个百分点;新签合同月租金在1000元以下的占比7.3%,环比下跌3.5个百分点;2000元及以上的占比7.2%,环比下跌3.9个百分点。

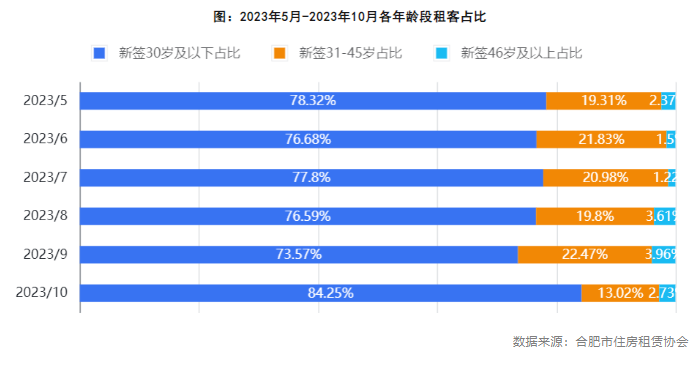

绝大多数租客为年轻群体,租期在4-12个月

10月,33.7%的租客租期在7-12个月之间,环比下跌7.5个百分点;27.9%的租客租期在4-6个月之间,环比下跌6.1个百分点; 租期在3个月及以内的租客占比18.9%,较上月下跌0.1个百分点;租客租期在12个月以上的,占比19.5%,环比上升13.6个百分点。

从年龄段来看,10月30岁以下租客占84.3%,环比上升10.7个百分点,占比远超其它年龄段;31-45岁租客占13%,环比下跌9.4个百分点;46岁及以上租客仅占2.7%,环比下跌1.2个百分点。

大皖新闻记者 徐琪琪

河南叶县岩盐可供全国吃3.3万年

河南叶县岩盐资源丰富,展布面积400平方公里,储量3300亿吨,品位居全国井矿盐之首,被誉为“中国岩盐之都”。依托资源优势,叶县大力招商引资、延链补链,不断拉长盐化工产业链,使其成为支柱产业之一。大财经2023-11-23 13:28:010000自贡市的区划调整,四川省的第11大城市,为何有6个区县?

在之前的文章中,作者和大家聊了一系列关于我国四川省各个城市经济发展和区划变迁的故事,例如四川省的成都市、绵阳市、宜宾市等等。今天,我们聊聊四川省的自贡市。自贡市是四川省下辖的地级市,也是四川省下辖的区域性城市。目前,自贡市常住人口200多万人,合计下辖了6个区县。那么,自贡市6个区县的区划框架,到底是如何形成的呢?大财经2023-11-21 14:00:590001啄木鸟投诉平台周报:数字藏品交易 是“新风口”还是“新骗局”?

中国网财经9月11日讯上周(2023年9月4日至9月10日),中国网旗下啄木鸟投诉平台共收到有效投诉247则,投诉共涉及网络借贷、培训教育、社交媒体、购物平台、汽车销售、物流运输及网络游戏等多个行业。大财经2023-09-12 16:45:500000仙剑奇侠传3攻略 仙剑3攻略超级详细

《仙剑奇侠传3》游戏最终BOSS战,是由景天孤身一人前往新仙界单挑魔尊重楼。正常情况下,想要战胜重楼不是什么难事,多备些烟月神镜、裂天钉等道具,足可解决问题。此外新仙界也是最后的练级圣地,很快便能将等级提升上来,来一场正面PK也是不错的选择。但对于高手而言,游戏通关只不过是刚刚开始而已。景天1级通关,花式虐重楼,将最终战变成一场表演赛,这或许才是《仙剑奇侠传3》的终极挑战。大财经2023-03-24 02:22:470002保证工程款正常支付,才是促进经济发展的良方

请关注我,一个被拖欠账款,已成为失信被执行人的穷光蛋,我们一起呐喊。近年来,工程款拖欠已经成为一种普遍现象,给我国的经济发展带来了严重的负面影响。许多民营中小企业因工程款被拖欠而陷入破产,每个被拖欠的企业背后都有无数个员工和家庭受到影响。在这种情况下,尽快支付拖欠的工程款,已经成为当前亟待解决的问题。大财经2024-01-22 19:45:160000