缴了8年保险忍痛退保

现在缴的社保五险一共是668元,医疗退休前可以报销80%左右,退休后全国各地看病报销95%,关键60岁后有1500-2000多元的退休金,所有完全没有必要再缴这个人寿保险了。

四、为什么缴了8年才仔细研究?

当时清楚的记得,缴过钱后,朋友半个月才把保险合同给我,而合同上写只有10天的犹豫期。这时候已经过了犹豫期,即使没有过犹豫期,厚厚的一本书根本也看不明白,合同的主要条款内容都是听朋友讲的,也只记住了缴费10年可以保障终身,所缴保费还可以退还。

以前想着既然缴了,就不想那么多了,即使研究,也研究不明白。后来偶然机会了解了社保才详细做了解,并深入的做了对比。后来仔细看了几遍合同,刚开始很多用语都不清楚,光客服电话都打了10多个,才算了解明白。

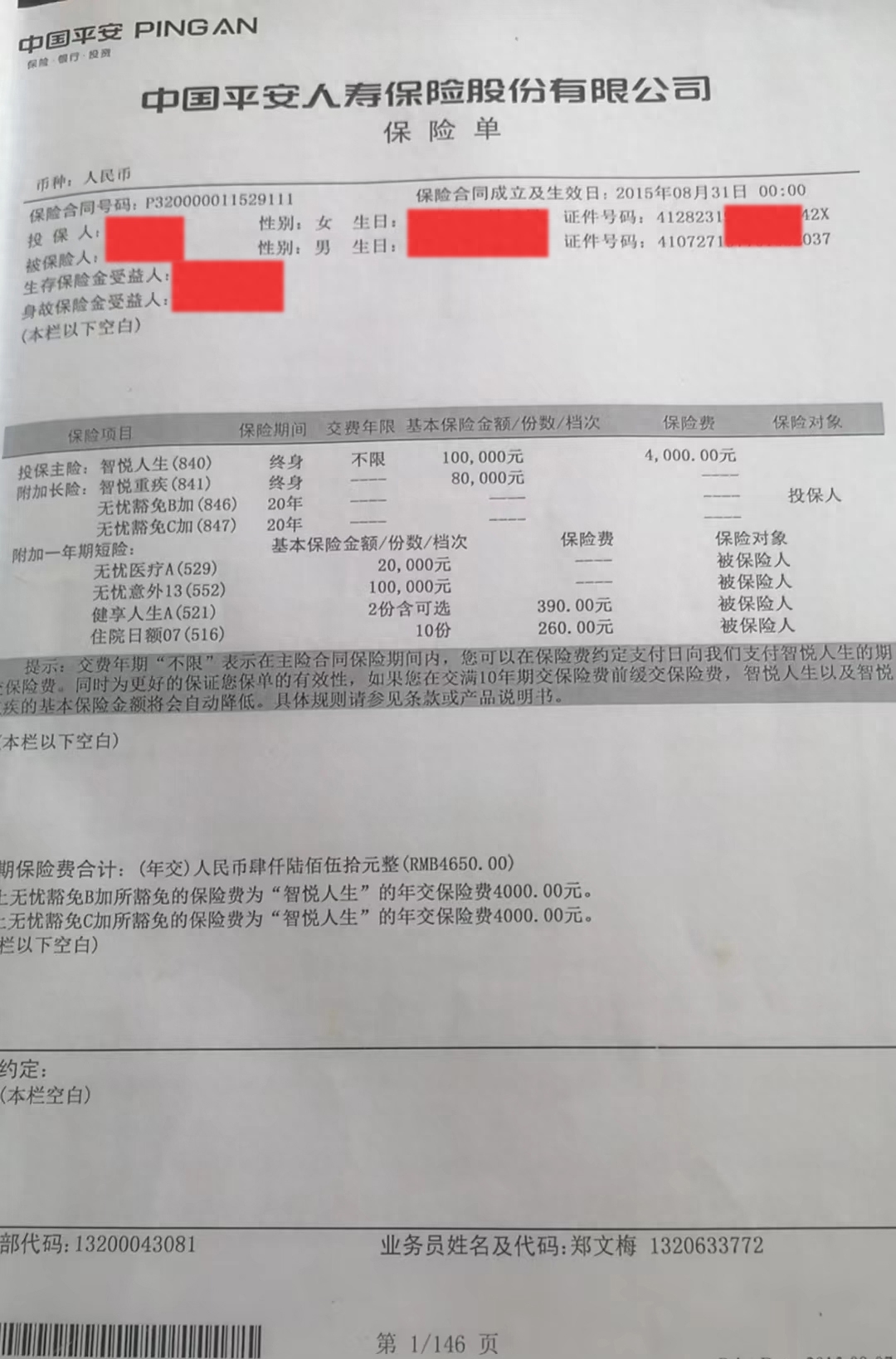

1.每年交的费用是4000 965,实际存到账户的钱是3800元,一共交了8年共计4万元,目前账户现金价值只有2万余元。

5.所以这些保险推销员是不会给你讲,只讲缴费10年可以保终身,合同第一页写的也是终身。所以上当受骗在所难免。

买了8年的平安人寿的保险,打算退保,算了一下亏掉将近2万,即便亏损也想忍痛退掉。下面我详细说明一下,你看退保是否是最优选择,有懂行的朋友可以指点一下。

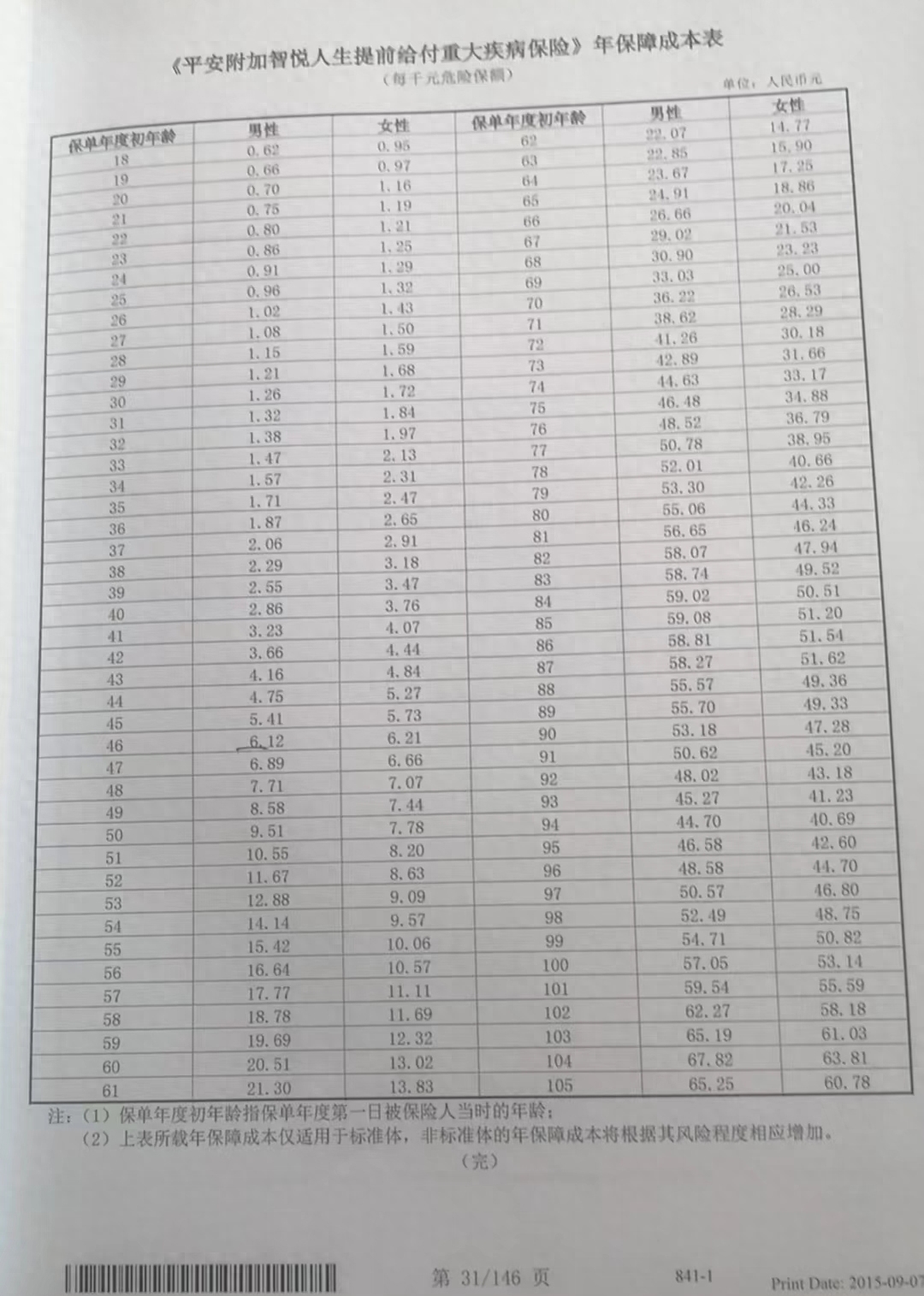

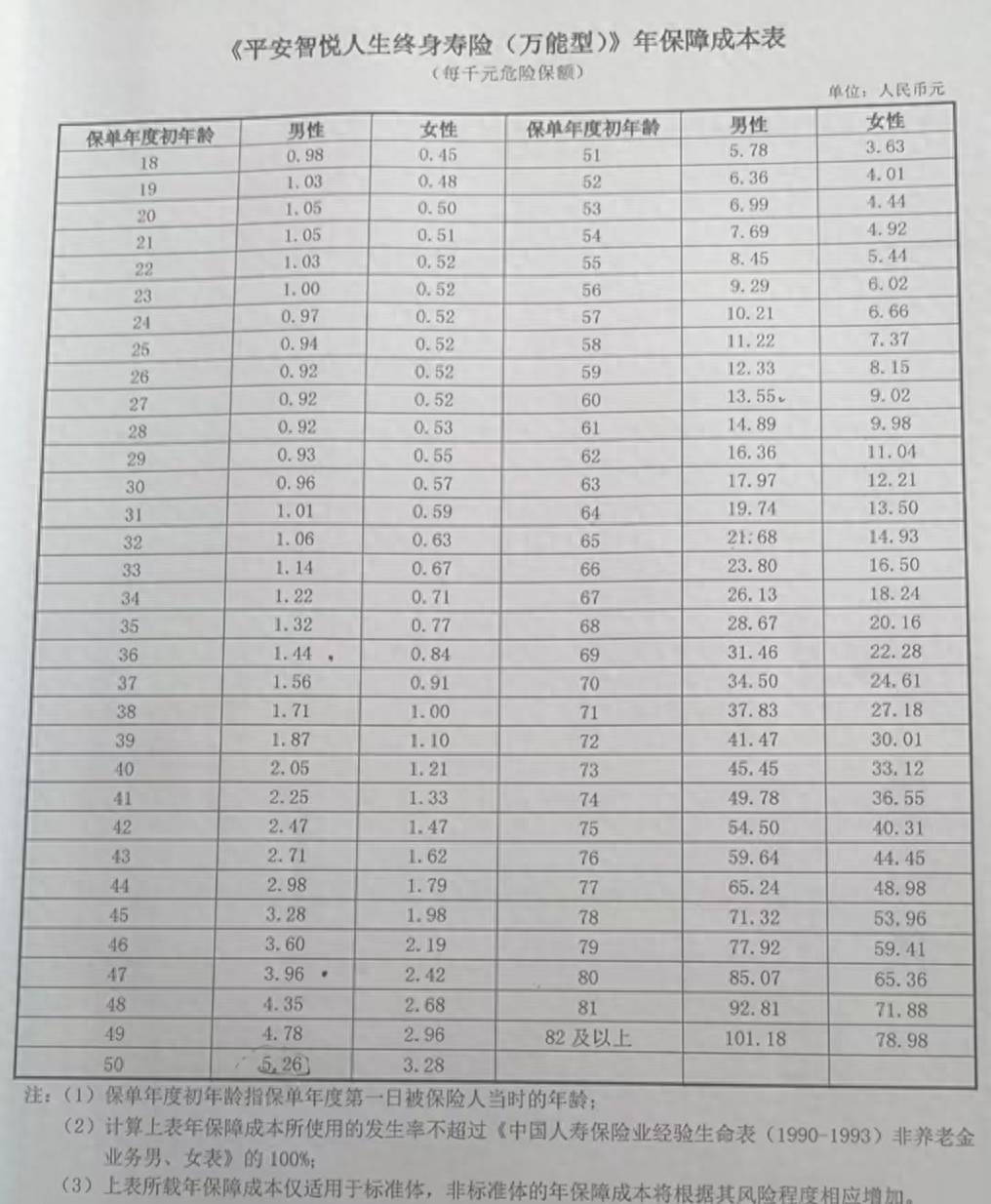

3.每年从账户里面还要扣除保障成本。保障成本每年都会增加,并且年龄越大费用越高。基本是7年左右费用会增加一倍,比如“万能型”40岁是205,47岁是396,54岁是769;重疾成本,40岁是286,47岁689,54岁是1414。

1,想着生病和意外难免会发生,买份保险能够给家人减轻负担。但是对保险这一块完全不懂,只是模糊的感觉自己需要,至于需要哪种保险就不清楚了。可以说稀里糊涂买的。

八年前,经受不住一个朋友的软磨硬泡,买了一份平安人寿的保险,开始每年缴4650,后来涨到每年缴费4950。前几天又收到保险公司的催款通知,翻出来保险合同仔细看了一下,发现又上当受骗了,打算这两天就去办理退保。

2.朋友说给自己的家人也买了同样的险种,说这个险种只需缴10年,就可以保障终身,完全是出于对朋友的信任才买的。事实上完全不是说的那样。现在想一方面朋友是业绩的压力,另一方面可能也不是十分清楚。

关于这个问题当时有两点考虑:

最主要的一点,说的缴费10年可以保障终身,完全是不可能的。想要保终身,就需要保证账户有足够的资金,换句话说即使缴够10年还要不断的缴费,最后所缴的费用远远超过保额。下面合同表格可以清楚的推断出来。

2.身故赔偿10万,如果重疾赔偿8万。

表格3

表格3

二、当时为啥不退保?

表格2

表格2

三、到底骗在哪里了?

4.如果缴够10年,账户现金价值是2.7万,加上每年的利息,大概算了一下,到63岁时,账户全部会扣除完。换句话说,如果不继续缴费,合同将自动解除;如果继续缴费的话,保障成本已经超过4000,而且每年都在不断增加,所缴的费用会远远超过领取的保险金额。

一、当年为什么会买保险?

印度IT业之父:美科技行业裁员对印度来说是个机会!

财联社4月27日讯(编辑周子意)印度IT公司印孚瑟斯(Infosys)创始人纳拉亚纳·穆尔蒂(NarayanaMurthy)近日接受采访时指出,美国科技行业的裁员对印度来说是一个机会。穆尔蒂被人授予“印度IT业之父”的称号,他与6位朋友于1981年创立了印孚瑟斯,印孚瑟斯现已成长印度第二大IT公司,估值超过600亿美元,在亚太、北美、欧洲和中东等地有超过34.6万名员工。0001什么样的家庭才算得上中产阶级?内部人:4个条件满足一个就行!

什么样的家庭才算得上中产阶级?内部人员表示:满足这4个条件之一即可相信大家经常在网络上刷到关于“中产阶级”的相关词汇,甚至有不少人都称自己是中产阶级,那么,有没有人想过:关于中产阶级的标准是什么样子的?达到哪些标准才能够算得上中产阶级?对于这个问题答案,想必也是很多朋友们都想了解的。毕竟,长期以来中产阶级的标准并没有固定化,相对来说是比较模糊的。大财经2024-01-03 16:11:040000山东越群六粮酒业1批次“越群”白酒酒精度不合格

新京报讯(记者秦胜南)7月21日,新京报记者获悉,山东省市场监督管理局发布的食品不合格情况通告显示,山东越群六粮酒业有限公司生产的1批次“越群”浓香型白酒酒精度不合格。不合格信息显示,山东越群六粮酒业有限公司生产的商标为“越群”的浓香型白酒(生产日期/批号:2020/11/29,规格型号:500ML/瓶;酒精度:53%vol),酒精度抽检为51.3%vol,不符合产品标签标示要求。0000电影行业上市公司一季度业绩大幅改善 中期发展信心明显

本报记者张靖超北京报道自从2022年年底防控政策调整后,电影行业就被视为2023年最具有反弹潜力的行业之一。而2023年春节档67.58亿元和“五一”档15.18亿元的票房数据均比2022年同期有明显增长,证明观众重新走进线下院线。0002瑞普电气2022年净利1602.47万同比增长83.66% 本期各项经营工作稳步推进

挖贝网5月4日,瑞普电气(836297)近日发布2022年年度报告,报告期内公司实现营业收入987,883,589.64元,同比下滑12.45%;归属于挂牌公司股东的净利润16,024,716.33元,同比增长83.66%。报告期内经营活动产生的现金流量净额为-4,731,979.05元,归属于挂牌公司股东的净资产265,381,424.30元。0000