车位属于“固定资产”还是“无形资产”?税局最新答复来了!

车位是固定资产还是无形资产?无房产证的房屋属于固定资产吗?快来看看税局的答复!

01

车位属于固定资产还是无形资产?

税局回复:

“根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)规定:

第五十七条 企业所得税法第十一条所称固定资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

第六十五条 企业所得税法第十二条所称无形资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、没有实物形态的非货币性长期资产,包括专利权、商标权、著作权、土地使用权、非专利技术、商誉等。”

给大家总结一下:

1、购买的车位,支付的外购价款通常是对土地使用权与建筑物难以合理分配的,因此应当全部作为固定资产。

2、如果企业购买车位的目的,是用于赚取租金或资本增值的,应当将其转为“投资性房地产”,或者直接在购买时就确认为“投资性房地产”。

3、如果是通过以租代售协议取得的,比如租赁期限20年的,按照“实质重于形式原则”,并不影响上述的会计处理。如果非要按照租赁处理,会计核算可以计入“使用权资产”。

最后,再说明一点,有无产权证书,并不影响会计核算对资产的确认,因为基本会计准则、固定资产准则等都重点是要求“拥有或者控制的、预期会给企业带来经济利益”。

02

如果是无产权车位

相关的税务问题有哪些?

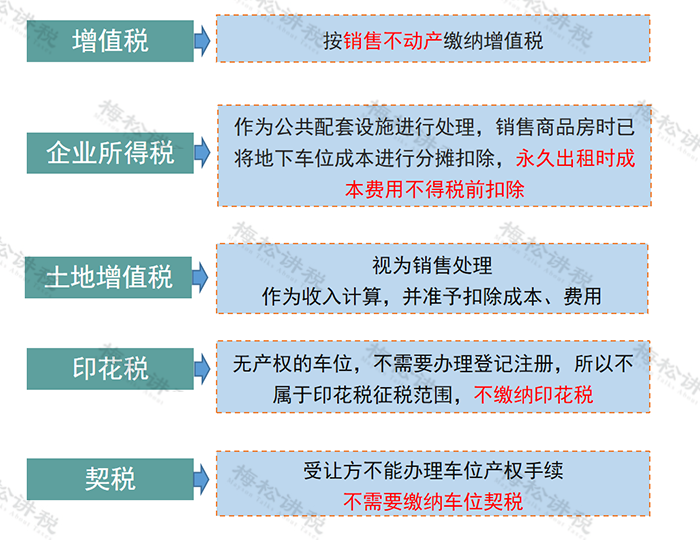

1、对外出租(永久出租)无产权车位要交哪些税?

2、转让无产权车位是否缴纳印花税?

不属于印花税的征税范围,不需要交。

3、购进无产权车位是否需要缴纳房产税?

如果合同属于是长期租赁车位的使用权,那么房产税由出租人缴纳,承租人不缴纳房产税。

03

无房产证的房屋

是否属于“固定资产”?

资产的确认重点在“拥有或控制”,同时未来可能由经济利益流入;对于固定资产的确认,根本就没有提及产权证书的问题。

有无房产证不影响房屋确认为固定资产。没有房产证的房屋,只要满足规定的条件,不但在会计上可以确认固定资产,而且在税务方面也可以确认为固定资产,然后还可以规定计提折旧并税前扣除。

政策依据:

一、《企业会计准则第4号——固定资产》对于固定资产确认,有如下规定:

第三条 固定资产,是指同时具有下列特征的有形资产:

(一)为生产商品、提供劳务、出租或经营管理而持有的;

(二)使用寿命超过一个会计年度。

使用寿命,是指企业使用固定资产的预计期间,或者该固定资产所能生产产品或提供劳务的数量

第四条 固定资产同时满足下列条件的,才能予以确认:

(一)与该固定资产有关的经济利益很可能流入企业;

(二)该固定资产的成本能够可靠地计量。

二、依照《企业会计准则——基本准则(2014)》关于资产确认,规定如下:

第二十条 资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

前款所指的企业过去的交易或者事项包括购买、生产、建造行为或其他交易或者事项。预期在未来发生的交易或者事项不形成资产。

由企业拥有或者控制,是指企业享有某项资源的所有权,或者虽然不享有某项资源的所有权,但该资源能被企业所控制。

预期会给企业带来经济利益,是指直接或者间接导致现金和现金等价物流入企业的潜力。

04

收藏!

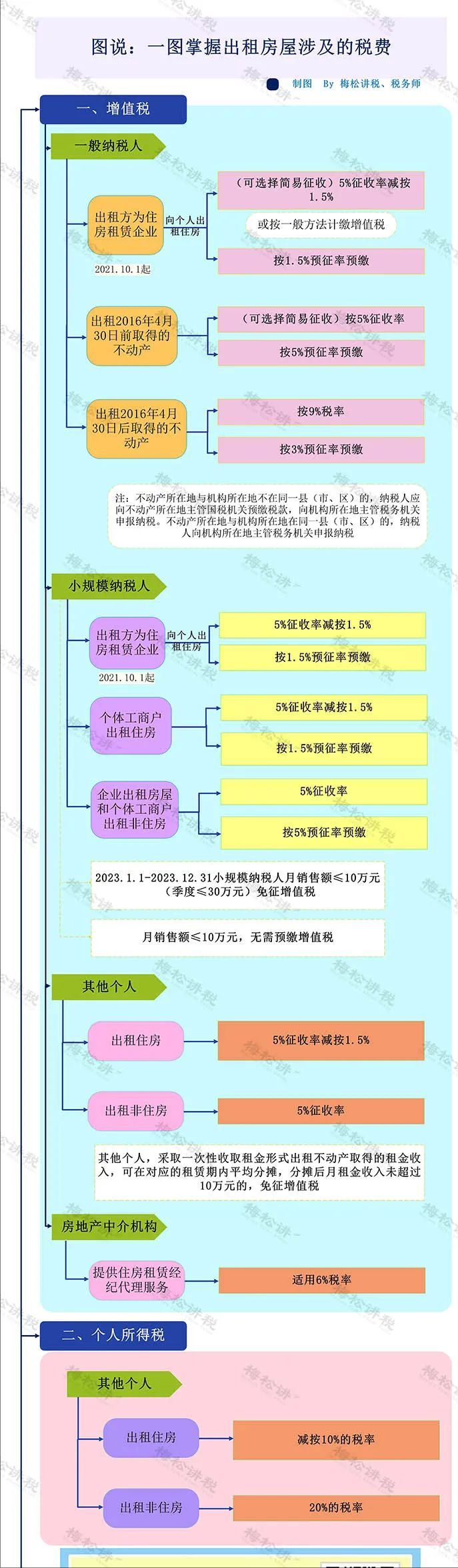

房屋出租、买卖涉及的税费全总结!

一、房屋买卖(含买卖、赠与、继承)

1、房屋买卖

注①:小规模纳税人附加税减半征收政策截至2024年12月31日。

注②:“满五唯一”指自用5年以上、并且是家庭唯一生活用房。

附:契税税率表

2、房屋赠与

注①:无转让价格的,由税务机关核定。

3、房屋继承

二、房屋出租

来源:财务第一教室,税务大讲堂,梅松讲税,税台,税务经理人,财务经理人

三峡水利2022年营收110.93亿 净利4.76亿 总经理周泽勇薪酬183.8万

挖贝网4月20日,三峡水利(600116)近日发布2022年年度报告,报告期内公司实现营业收入11,093,013,982.74元,同比增长9.00%;归属于上市公司股东的净利润476,220,000.09元,同比下滑44.95%。报告期内经营活动产生的现金流量净额为854,598,769.83元,归属于上市公司股东的净资产11,042,464,641.94元。0000突破交易须知:小心这6种经典的“陷阱”图表形态

大财经2023-07-26 18:14:400000快餐和奶茶将激烈争夺加盟商 | 界面预言家㉓

界面新闻记者|吴容界面新闻编辑|牙韩翔在消费餐饮行业过去存在着这样一个鄙视链——做直营的瞧不起加盟的。大部分餐饮创业似乎更希望自己开创一个品牌,然后通过直营的模式进行扩张。但最近几年,加盟模式却在以一种前所未有的声势,最大程度地拥抱消费者。更多的餐饮品牌在2023年选择开放了加盟模式,希望以更轻的形式进行扩张。大财经2024-01-03 15:07:550000第四套人民币图片 第四套人民币价格

人民币四个头像是建国初期四位国家领导人像,背面用井冈山全景。这张一百元纸币是央行1980年发行的第四套人民币中的一个币种,该套100元券分为两个版本:1988.5.10发行1980年版,1992.8.20发行1990年版。浮雕系司徒兆光先生创作,中央美院侯一民教授绘画,币背是井冈山主峰图。大财经2023-03-23 12:57:090002