不到3年,市值蒸发5000亿!“海天酱油”被消费者狠狠上了一课

打着良心企业的标签就能为所欲为吗?

若能回头,海天味业一定痛改前非,好好说话,绝不跟消费者硬刚。

自2022年海天酱油“双标门”事件后,海天味业的股价大幅下降,不见回头。

有关数据统计,2021年初海天的股价高点为124.68元/股,等到了2023年10月20日,收盘价已经变成了35.09元/股。

短短三年,“酱油茅台”曾经的7000亿市值就变成了2000亿,足足蒸发了5000亿。

虽说2000亿在绝大多数人眼里仍旧是庞然大物,但对曾经的酱油霸主而言,已经是致命的危机。

“双标门”事件是什么?溯源海天味业的发家,能找到它起死回生的方法吗?

在阅读此文前,诚邀您点击一下“关注”,既方便您进行讨论与分享,又给您带来不一样的参与感,感谢您的支持。

2022年,视频博主“辛吉飞”照常往自己的账号上上传视频,唯一不同的是这一次他将矛头对准了“合成勾兑酱油”。

这本是一期正常的视频,某网友却因为“合成勾兑酱油”几个字,随后将自己在国外购买的海天酱油晒了出来。

网络上突然炸了锅!本该没有牵扯的两件事硬生生碰撞出火花,他们都指向海天酱油存在双标行为——国内市场上的海天酱油含多种添加剂,而日本市场上的却没有添加剂。

到底含有添加剂的食品更好,还是无添加剂的食品更安全,我们始终没有一个确切的答案,但食品安全的恐慌却愈演愈烈。

一条条网友将海天酱油倒掉的视频被传到网络上,每一个刷到的消费者心里都响起了“海天味业辜负了消费者”的声音。

声讨声壮大,已经不容海天味业忽视之际,海天方面连发三条声明。

第一则声明中,海天味业没有道歉,没有解释“双标”的原因,却没有忘记向“制造焦虑”的多个抖音号发出律师函。

第二则声明是在第一则声明的4天后,也就是10月4日,解释添加剂的标准问题,强调海天没有双标。

第一则声明后,消费者的反应比未发声明前还要激烈,第二则声明却越描越黑,舆论漩涡也更大更强。

以前挂上海天的名头就是活招牌,双标事件后“海天”两字就是过街人人喊打的老鼠,餐饮店不再进货,超市货架上的海天产品也无人问津。

这是一个不好的趋势,海天在10月9日第三次发表声明,这一次是澄清的公告。

为时已晚!海天味业失去了先机,任凭他们如何解释国内的产品种类更多,添加剂都保证质量和安全,消费者只会认为海天味业是为挣钱作出的妥协,还是在欺骗消费者。

我国的消费者为何如此恐慌食品添加剂?

食品安全问题历历在目!

2008年6月底,全国各地医院陆陆续续接收了多名疑似“肾结石”的婴儿,由此掀起了对三鹿奶粉的调查。

为敛财,三鹿从2005年4月就开始向牛奶中添加对人体膀胱和肾脏有危害的三聚氰胺。

之后三鹿还将手伸向了哺育我国新一代的婴幼儿奶粉上面。

事件爆发后,等到9月11日,三鹿集团发表声明称公司自检发现2008年8月6日前出厂的奶粉中,有700吨都被三聚氰胺污染了。

长期喝三鹿问题奶粉的婴儿大多身体存在问题。据统计,30万名左右的婴幼儿都出泌尿系统异常,还有很多孩子从小都依赖透析……

除了三鹿毒奶粉事件,近些年被曝光的插旗菜业酸菜事件,同样令人触目惊心。

岳阳市君山区酱食品厂里,酸菜被随意倒在地上,而工人们脱下鞋赤着脚,直接踩进去搬运。还有人在一旁抽着烟说说笑笑,抽几口还将烟灰弹进酸菜里。

肮脏生产环境下发酵的酸菜被运往全国各地,有的进入鱼粉店,有的被制成康师傅老坛酸菜面的酱包,还有的流入了肯德基。

消费者在吃到这些不干净的酸菜后,为什么没有立即生病?

原因还在于插旗菜业在酸菜里放入了超标的防腐剂以及其他添加剂,以确保酸菜不会变质和保持口感。

被曝光的存在食品安全问题的事件很多,包括最近争议很大的预制菜进校园的问题,种种情况表明消费者担忧食品安全不是没有理由的,而海天味业恰恰触碰了消费者的雷区。

曾经,消费者有多么信任海天味业,此时就有多么讨厌。

“海天”的招牌被毁了吗?

“中华老字号”是一个企业最强有力的宣传名片,而海天味业恰恰就拥有这张名片,还是商务部首批的企业之一。

海天味业如此有牌面,老总庞康虽然在2022年以1450亿身家,位居胡润全球富豪榜第67名,他却十分低调,鲜少出现在新闻里。

1956年出生的庞康,今年已经67岁,早已过了退休的年纪,却迟迟不肯退休。

他所领导的海天味业,也如同他本人一般年轻时有活力,年老时跟不上时代的发展。在海天味业发展的过程中,还有一些方面需要注意。

1995年,国企改制事件中,国家占股30%,剩下的由企业职工占股。

但到最后,庞康等58人直接或间接掌握了海天集团的全部股份,让曾经的国企单位变成了私人企业,他们获利最多。

另一方面,海天味业还有一个饱受争议的高比例分红策略,公司的净利润中接近半数都进了庞康等人的口袋。

或许,这就是庞康迟迟不肯放权的原因之一

据数据统计,仅海天蚝油一项就在2022年获得44亿的营收。其他海天酱油、黄豆酱、火锅底料、芝麻酱等加起来更是一笔不菲的营收。

企业的壮大让海天味业有了更大的底气,但企业不沉下心来发展早晚会出问题,这次的“双标事件”就是一个大的教训。

做有良心的企业,才能获得更长足的发展,希望海天味业谨记。

参考资料:

傲慢与偏见的海天酱油“双标门”——安康市人民检察院官方账号

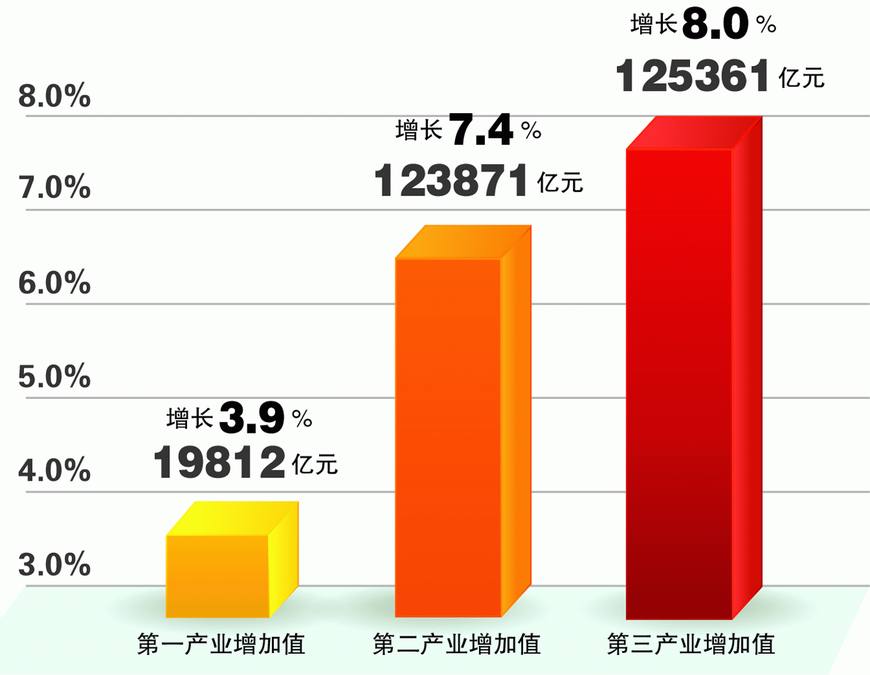

第一第二第三产业 第一产业和第二产业的关系

我们看经济增长的新闻,大概套路是这样的,先说gdp总额多少,经济相比去年有多少增长,随后开始列第一产业的产值和增长,第二产业的产值和增长,最后是第三产业的产值和增长。如果第三产业增长很快,或者第三产业占比提升很多,会特别注重的提出了,大书一笔。可见,对经济结构中第三产业的重视!不仅国内如此,国外也不例外,世界主要国家中,我们可以看到第三产业占比越高,往往经济越发达。大财经2023-03-25 17:01:540000人工智能或是中国经济下一个爆发点

顾文军科技进步是经济繁荣的发动机,从2010年以来的移动互联网应用,到现在的电动车大潮,近十几年来中国一直在技术创新方面表现突出,为中国经济增长提供了强大动力。那么中国科技发展的下一个爆发点可能是什么呢?我认为答案很可能是人工智能技术,它将为中国经济带来更大的繁荣,或将推动中国领跑世界,具体理由如下。第一,我国的制造业优势将有助于建立中国在智能化时代的竞争优势。大财经2024-01-09 15:37:470000暗黑破坏神3多少钱 暗黑破坏神3收费区别

本月20号,暴雪官方宣布,《暗黑破坏神3》“死灵再世”内容包将于6月29日全球同步登陆暴雪游戏平台。目前,《暗黑破坏神3》“死灵再世”内容包已经正式登陆暴雪国内商城,其售价为88元,包含全新职业死灵法师、两个角色栏、两个额外储藏箱、墓穴守护者双翼、畸形傀儡宠物以及战旗徽记等游戏物品。在用户购买该内容包之后,还能解锁冒险模式第二章和第四章的多个全新区域。大财经2023-03-24 20:01:000001盗墓笔记西王母 周穆王骗了西王母

关于青铜门最早有青铜门的内容是在云顶天宫,小哥混在阴兵当中进入青铜门,之后就是藏海花小说中提到一个仿造的青铜门,与其说仿造,更不如说初代青铜门,这个初代青铜门,在小说里提到,里有着大量的资料,文献。而这些资料就是真实的历史和无数的知识,这也是为什么张家人一直盗墓的原因。大财经2023-03-23 22:43:320002黄石公园超级火山 黄石火山真的会爆发吗

黄石公园被誉为“地球上独一无二的神奇之地”,时至今日,已有数以千万计的游客来到这里,一睹它令人惊叹的美景,但就在这里,隐藏着地球上最大的“火药桶”——黄石超级火山。自从这座超级火山被发现以来,科学家们就对其深感忧虑,他们普遍认为,黄石超级火山的爆发,会使人类文明毁于一旦。那么黄石超级火山到底有多恐怖呢?下面我们就来讲一讲。大财经2023-03-24 08:46:070001