生猪产业大洗牌(资本开始清场,将沦为又一个房地产业)

而邦科技、正虹科技、天邦食品、傲农生物4家的负债率,更是超过了80%。

按理说,这个负债率还不算恐怖,但问题在于牧原的债务结构中,短期借款达到了453.34亿元,而公司手中的现金仅有175.5亿元,也就是说,牧原在今年内有接近300亿元的债务缺口。

消息一出震惊股市,市值百亿的上市公司竟然拿不出1000万的现金?

生猪企业的高负债问题普遍存在,一哥牧原只是一个代表。据统计,20家生猪上市企业的平均负债率,达到了68.47%。

简单来说,就是这家养猪巨头的每一块钱中,大概有6毛钱是借贷来的。

牧原股份官方给出的解释是,生猪价格一路下滑,二级市场猪肉价格波动对公司影响巨大。

如此高的负债,不得不让人想联想到近几年债务暴雷最多的一个行业,房地产。

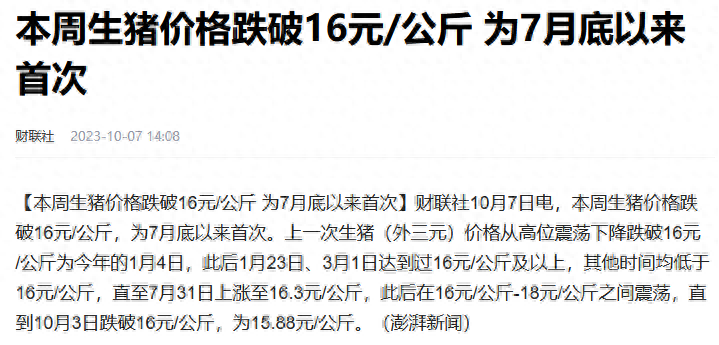

在刚刚过去的黄金周长假里,生猪价格再次跌破16元。

2018年,昔日的“养猪第一股”雏鹰农牧发布公告宣称,无法支付一笔1000多万元的借款。

国内知名农业分析师陈佳判断,下半年猪肉仍旧会处于较低水位,猪肉价格还将会进一步回落。

为何猪企一哥忽然不香了?

然而一旦行业景气度降低,生猪产能过剩,那么高额的负债就成为随时可能被引爆的大雷。

但是目前我国的生猪行业,却处于历史上最慢的去产能进程中,并且叠加上消费不振等因素,又进一步拖延了行业去产能的脚步。

根据牧原的半年报显示,截止今年上半年,牧原股份总负债1152.65亿元,资产负债率达60.06%。

但是,房子的价格至少是生猪的50倍以上,所以给4000亿的债务乘个50,就会发现这个债务规模的恐怖。

这样的悲剧,在生猪行业有先例可循。

并且上一轮周期中,资本加持的产能占比巨大,这也会导致这轮去产能的时间被拉长。

自2006年开始,我国经历了5个猪周期,每个周期的时间基本是4年。

#时事热点头条说#

20家生猪企业,负债总额高达4565亿!

在行业整体繁荣向上的时候,高负债可以扩大生产规模,带来丰厚的利润回报,同时覆盖掉债务成本。

所以自今年开始,猪肉价格进入下降通道后,市场最关心的是猪周期的反转什么时候开始?

为什么养猪这个人类最古老的行业,变得和房地产一样,背负上了沉重的债务负担?

但是如此惨痛的教训,似乎并没有警醒后来人。

国内生猪企业的半年报发布后,让所有人都大吃一惊,20家上市公司的负债额几乎爆表。

然而市场对牧原的担心,并不仅仅是因为生猪价格的低迷。企业的负债问题,无疑是市场最关心的问题。

2021年,“猪企一哥”牧原股份,以接近5000亿的市值成为股市的明星,受到资本的追捧。

在上一个猪周期中,“非洲猪瘟”的黑天鹅事件,催生了历史上最大的“超级猪周期”,这也让整个行业的产能被抬到历史高点。

而在上一轮被资本加持的生猪企业,也必然会经历一个漫长的去杠杆的过程。

然而让人担心的并不仅仅是高负债,而是生猪企业一边债台高筑,一边还在不断增加债务。

生猪行业与房地产有一定的相似性,二者都属于重资产投入的行业,对于现金流的要求很高。

然而好景不长,牧原的股价一路从最高的91元左右,下跌到35元附近,市值蒸发超过2000亿元,股市一片哀嚎。

雪上加霜的是,猪肉价格的长期低迷,又进一步拉低了企业的盈利能力。

短期来看,猪肉的价格仍旧处于反复震荡磨底的阶段,猪周期的反转还需要耐心等待。

有人会问,20家生猪企业才4000多亿的负债,还不到恒大债务的五分之一,看上去这个债务并不大?

根据布瑞克农产品集购网的消息显示,今年下半年猪肉有所反弹,但是目前价格又一次回落。

提到国内生猪产业,就绕不开生猪行业的龙头,牧原股份。

需要注意的是,影响猪周期转换的最终决定因素,是生猪行业的去产能程度。

据统计,即使以牧原巅峰时期的利润率来计算,想要清偿债务也要至少5年的时间。

根据农业农村部畜牧医局发布的数据显示,自2022年11月起,生猪价格从20元/公斤附近一路下探,今年一月生猪首次跌破16元。

这轮猪周期的反转,可能还要等很久才能到来,但是有些生猪企业,可能已经无法等到那一天了。

生猪行业具有非常明显的周期性,简单来说,就是一个“涨价-扩大生产-产能过剩-降价-去产能-价格升高”的周期循环。

最终,这家曾经风光无限的生猪行业上市企业,在2019年被交易所官宣退市,成为“面值退市”的第二股。

根据上市公司半年报统计,今年上半年,20家生猪上市企业又增加了超过200亿的负债。

随后“欠债肉偿”、“巨亏38亿把猪饿死”等一系列负面消息,爆出这家企业早已资不抵债的事实。

如果猪肉持续不涨,那么牧原承受的债务压力将会非常巨大。

电商数据分析平台 电商数据分析报告

近日Tiktok宣布全球日活用户数突破10亿大关,TiktokShop上半年GMV超10亿美元,TiktokShop小店数量突破13万家,东南亚市场增长迅猛。PDD旗下跨境电商平台TEMU在美国迅速冲上购物类应用下载榜榜首,据悉TiktokShop美国站将在11月上线,势必会掀起电商出海新浪潮,跨境商家加速入局TiktokShop掘金。大财经2023-03-13 18:50:300000网页视频怎么下载 万能网页视频下载工具

关注职场办公,分享实用干货,洞察科技资讯,这里是「职场科技范」。平时我们在电脑上看视频,想要保存下来,却发现没有下载按钮,或者需要付费会员才能下载,顿时就没了兴趣。今天就来教大家3个套路,全网视频任你保存。一、网页元素审查1.在任意浏览器播放视频,鼠标右键选择【检查】或直接快捷键【F12】,打开网页元素审查窗口;2.点击【仿真设备切换】按钮,将页面切换成移动端页面;大财经2023-03-24 06:43:040001最新!阿根廷寻求加入经合组织!

阿根廷正在积极寻求加入经济合作与发展组织(经合组织)。这一决定是阿根廷政府为加强其经济实力和国际地位而采取的重要步骤。阿根廷是南美洲最大的经济体之一,拥有丰富的自然资源、先进的制造业和强大的服务业。然而,阿根廷在与其他发达经济体的竞争中仍面临一些挑战,包括贸易壁垒、投资环境的不确定性以及与国际金融机构的关系问题。0000被美元锁死的阿根廷

在美元加息这段时间以来,受伤的国家越来越多,债务危机,通胀危机,粮食危机层出不穷,其中非洲算是受创最严重的地区,毕竟这里面抗风险能力很低。以至于现在,在非洲大陆美元短缺加剧,各国政府正转向以物易物、货币贬值、央行汇率控制,或者受国际货币基金组织和中东的帮助。大财经2023-11-21 14:06:550000上海“最牛钉子户”张新国:为1亿拆迁款苦熬14年,最终败给现实

在上海市松江区沪亭北路的马路中央,有一栋三层楼房,这是“上海著名钉子户张新国”的家。当初面临拆迁时,他提出了一亿天价的赔偿款要求。然而政府在协商后未能达成一致,于是选择绕过他的房子修建一条S型弯道,不愿让贪婪之人干扰城市建设进程。多年过去了,张新国的心态是否发生了改变?他的现状又如何呢?张新国一辈子都住在上海市松江区的九亭镇,工作是在一家建筑公司,工资尚可,工作也相对稳定。大财经2023-11-09 11:44:090000