深度(政策利好频发,房地产市场探底出现拐点,重回上升通道)

8月全国新房/二手房/合计成交额同比分别为-24.8%/-14.7%/-21.2%,跌幅略微扩大0.5/0.2/0.6pct;

13个重点城市中,多数城市8月市场热度处在50分位值以下,与7月水平相持平;23M1-M8全国新房/二手房/合计累计成交额同比-7.1%/ 26.6%/ 3.1%;

8月全国新房 二手房成交总额达1.09万亿元,环比持平,同比-21.2%,跌幅较上月扩大0.6pct8月,全国新房成交额6734亿元,环比 2.9%,同比-24.8%,跌幅扩大0.6pct。8月,全国二手房成交4190亿元,环比-3.9%,同比-14.7%,跌幅扩大0.2pct。2023M1-M8,全国新房/二手房/合计累计成交7.0/4.2/11.2万亿元,累计同比为 -7.1%/ 26.6%/ 3.1%(vs 23H1的 -1.8%/ 44.5%/ 11.4%)。新房累计成交同比自今年6月始由正转负,且跌幅于7、8月持续扩大,同时,二手房累计成交同比增幅亦快速下降,市场趋冷。分能级看,“三线及以下城市” 市场仍处于疲态。各能级城市新房/二手房成交额累计同比部分二线城市二手房成交为挂牌量指数推算,与实际成交或有出入三线及以下城市数据为估算,仅供参考:1.三线及以下新房成交=全国新房成交-(克而瑞一线 新一线 部分二线新房成交城市数占比调整);2.三线及以下二手房成交=中指一二线二手房成交*历史比值(历史全国二手房成交年度数据来自贝壳研究院)

08.25,“认房不认贷” 纳入 “一城一策” 工具箱,09.01“认房不认贷” 于一线城市全面落地;9月以来,11个二线城市全面取消限购,7城放松限购,其中,包括一线城市广州。限购相关政策统计如下:受政策刺激,相应高能级市场热度发生脉冲式上升。至最新一周(09.24),政策效用于网签指标上已有体现,京深二手房网签明显提升, 40%/ 20%;受集中网签影响,京沪新房部分单日网签亦有显著增长。部分城市带看量周环比虽有下降,但仍高于前值,政策持续性仍在。

城市范围:统计自2019年以来有连续可比数据的城市,新房30个(一线4个 二线15个 三四线11个),二手房12个(主要为一二线)

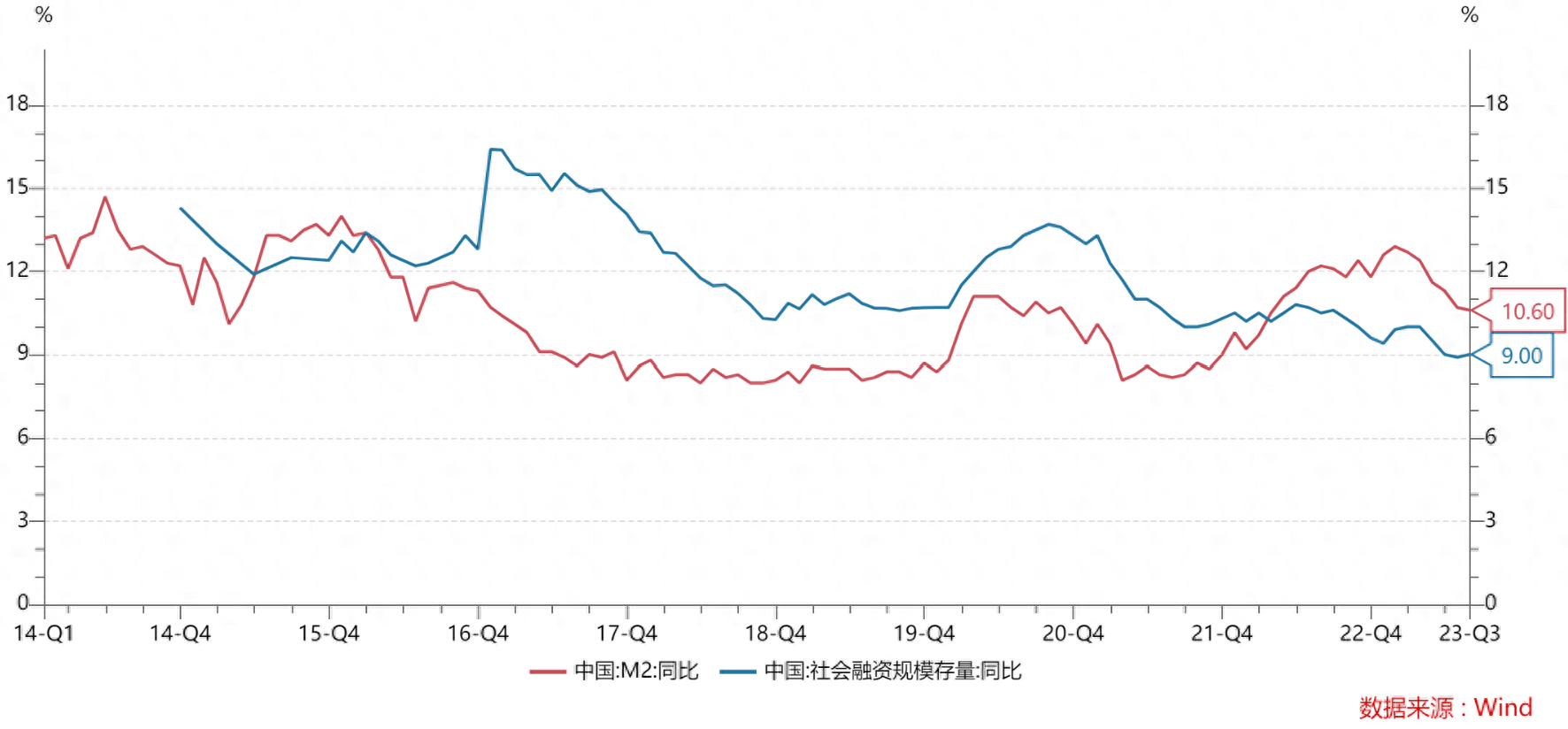

23M1-M8,全国涉住宅用地的成交建筑面积累计同比-31.2%,与前6个月基本持平,一线/二线/三四五线累计同比-24.7%/ -27.8%/-32.3%。8月,全国涉住宅用地的平均溢价率为3.9%,较上月回落1.3pct,仍处历史低位。社融:8月我国社融较上月新增2.84万亿(未流向房地产),存量达368.6万亿,同比 9.0%。M2增速同比 10.60%,增速回落0.1pct,仍处于历史高位。

统计城市中,9月1-21日新房/二手房网签量环比 7%/ 9%,同比分别为-26%/ 35%,新房同比跌幅有所收敛,二手房同比重回上升通道。#金秋心动购房季#

为剔除基数影响,此处统计各城市当月成交额,于2019年以来各月成交的百分位值,以此评估当下市场在近三年中所处的水平。80/50/20分位分别对应市场较热/常态/较冷的状态。

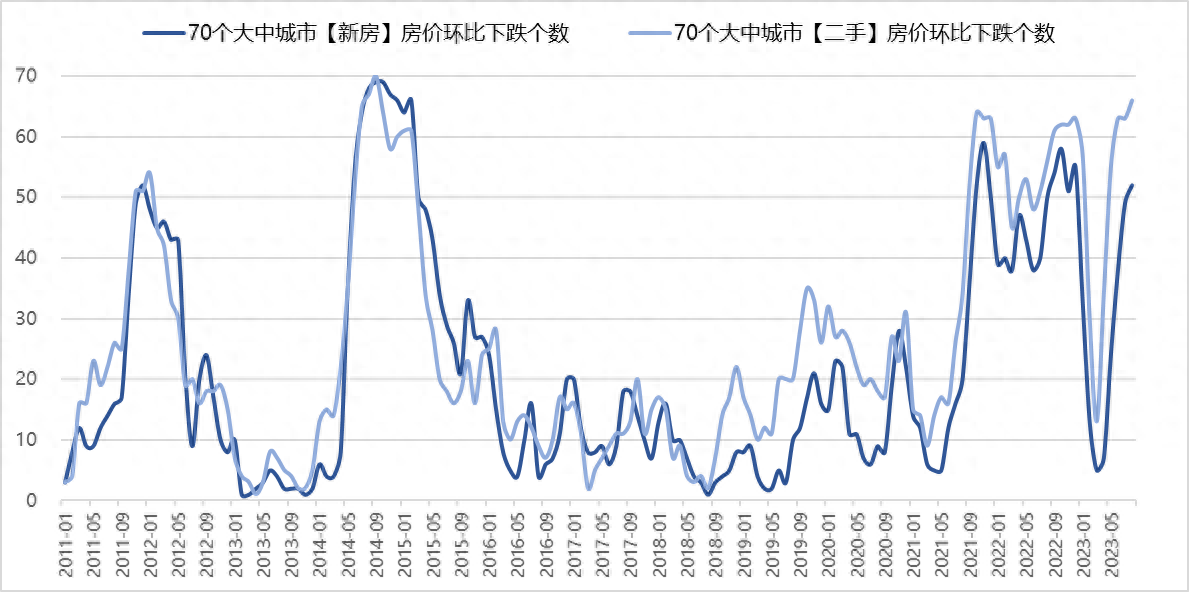

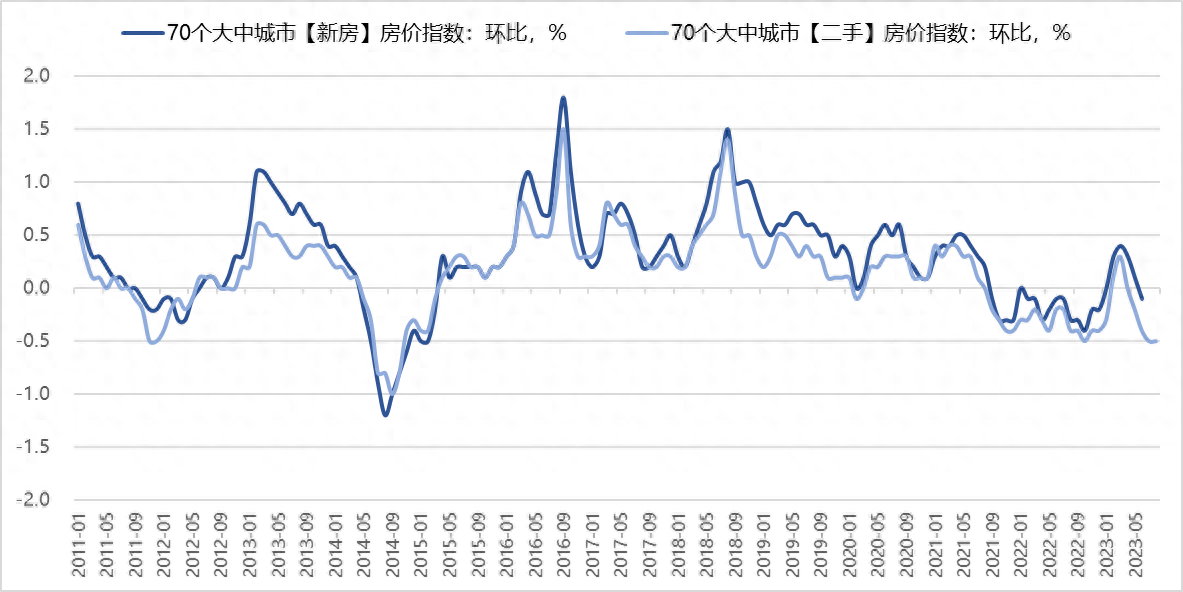

8月70城新房房价环比降幅扩大,二手房环比降幅持平,房价下跌城市数量小幅上升;23M1-M8全国住宅建筑面积累计成交同比为-31.2%,8月房企单月增量资金跌幅持续扩大。

受政策刺激,部分城市9月1-21日新房/二手房网签量环比 7%/ 9%,同比-26%/ 35%,新房同比跌幅有所收敛,二手房同比重回上升通道。

注:文中未做特别说明的,数据均来源于wind

8月市场热度与7月相持平,13个重点城市中,多数城市8月市场热度处在50分位值以下,与7月水平相持平。其中,深圳新房热度降幅显著

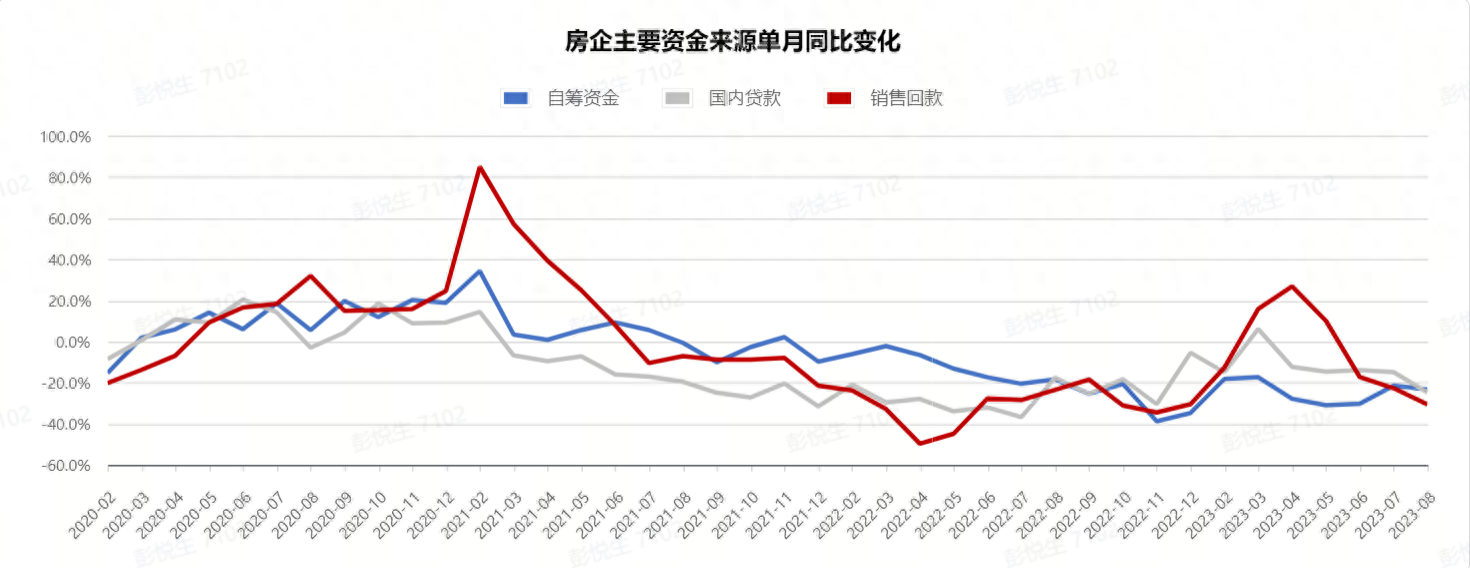

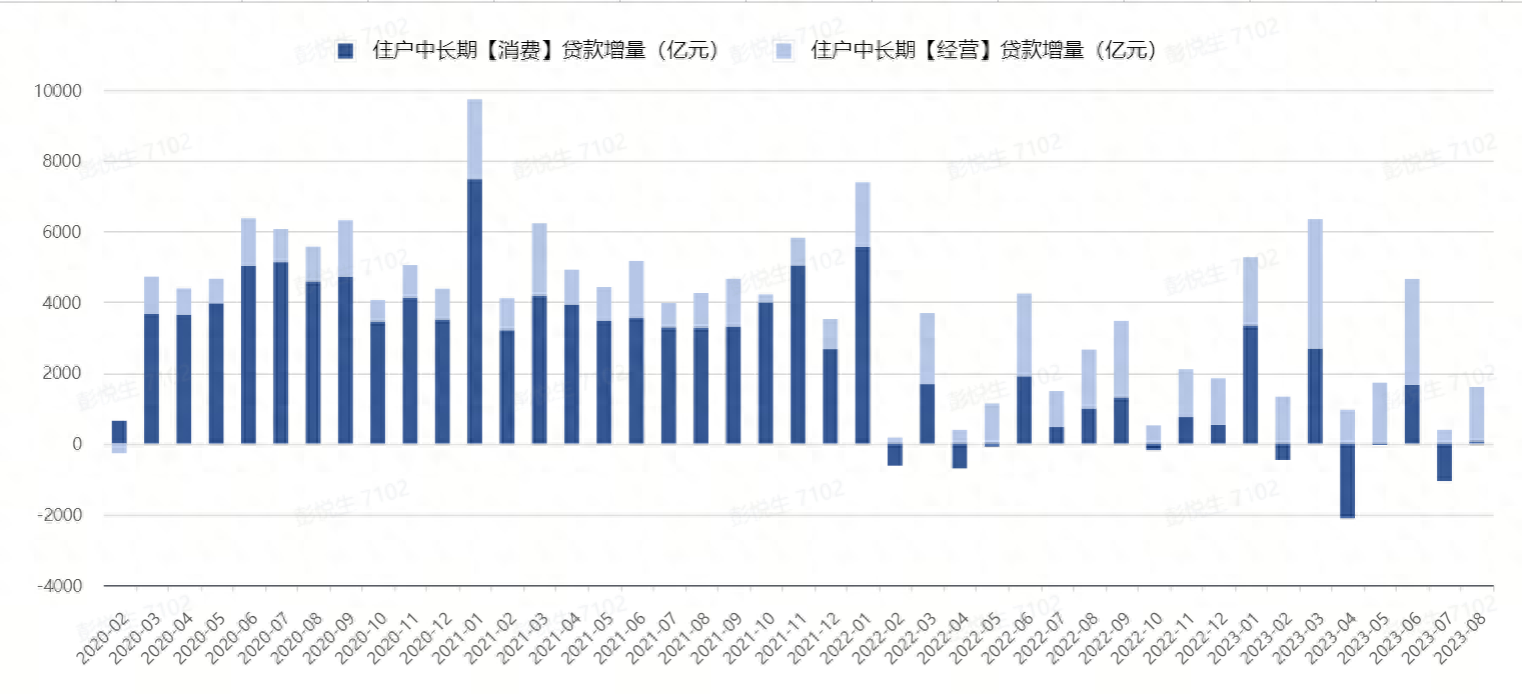

居民端:8月住户贷款中长期贷款增加1602亿元。其中,消费贷款新增54亿元;经营贷款新增1548亿元。(猜测3月始的专项整治已放宽)房企端:8月,房地产单月新增资金同比-26.9%,跌幅扩大,其中主要受“销售回款”拖累,同比-30.7%;23M1-M8房地产开发资金累计同比-13.6%。

统计局或出于某原因,于近期下调了22年M4M5的数据;本测算为保持客观,未遵循此调整,仍按官方原始数据

提示:集中供地或导致单月成交同比失真,此处仅作参考。

思念一个人的心情短语 相思入骨的情话句子

想念一个人的感觉是什么想念一个人的感觉是一种特殊的情感体验,它可以让我们感受到内心深处的柔软和脆弱。当我们想念一个人的时候,我们会感觉到心中有一种空虚和孤独,仿佛有什么东西已经离开了我们的生命,让我们感到不安和失落。0000油价调整时间定了,12月5日晚油价或“再下调”,迎来“五连跌”

在阅读此文前,诚邀您点击一下“关注”,既方便您进行讨论与分享,又给您带来不一样的参与感,感谢您的支持。三农问题是中国经济发展的基础,也是国家和社会关注的重点。解决好三农问题,可以促进农业现代化、乡村振兴和农村发展,进而实现全面建设社会主义现代化国家的目标。大财经2023-12-04 12:44:460000北京新工体正式启用 打造高品质商旅文体综合体

观点网讯:近日,北京新工体整体亮相活动在改造复建后的北京工人体育场举办。活动现场,市领导、新工体建设者代表和群众代表共同启动“工字钢”装置,标志着新工体正式整体亮相并投入使用。4月15日,2023赛季中超联赛开幕式在改造复建后的北京工人体育场举行,这是“新工体”首次开放迎来观众。据悉,北京工人体育场于1959年8月竣工,是第一届北京十大建筑之一。0000吉他调音器软件 吉他调音器软件免费版

比起帅气的舞台动作和抓耳的旋律,调音往往是决定一场演出最为重要的环节。在交响乐演出中,任何一个跑调的乐手都逃不过指挥(甚至是观众)的耳朵;而在摇滚乐里,六根弦上的任意一根的走调,都会使一个原本或忧郁或酷炫的和弦听起来极为尴尬。如何保证不走调?那就要调音器了!调音史话大财经2023-03-22 04:41:290001蛋挞烤箱温度时间多少 蛋挞烤箱180度烤多久

笨拙妈妈,做出美味甜品By小婉用料蛋挞皮8个淡奶油65克牛奶60克炼乳25克糖15克蛋黄2个做法步骤1、准备以上食材2、一次加入以上食材倒入容器3、用筷子搅匀4、搅拌后如图5、烤箱预热6、拿出八个蛋挞皮7、均匀倒入调制的蛋挞液8、放入烤箱,上下火,250℃,烤25分钟9、进行烘培10、展示成品大财经2023-03-22 12:17:270001