金嗓子上半年营收净利双增,毛利率高达75.5%

我国“喉糖大王”金嗓子(06896.HK)的股价自去年年末以来涨势喜人,截至目前股价已经翻倍。

推动股价上涨的背后是金嗓子基本面和盈利能力得到显著修复,去年全年公司营收同比增长20.9%至9.92亿元,净利润同比增长49.9%至2.81亿元。当期,公司拳头产品金嗓子喉片(OTC)和金嗓子喉宝系列产品销量双双实现增长,单价亦有所提升。

进入2023年,金嗓子延续了2022年良好的增长趋势。今年上半年,金嗓子实现收入4.8亿元,同比增长53.7%;毛利3.62亿元,同比增长59.5%;公司权益持有人应占溢利1.22亿元,同比增长115.3%。

旗舰产品金嗓子喉片量价齐升

1994年“金嗓子喉片”问世至今,“金嗓子”品牌如今已家喻户晓,依靠品牌知名度及客户忠诚度,金嗓子的旗舰产品销量在今年上半年实现了进一步增长。

金嗓子表示,今年上半年收益增加主要是由于金嗓子喉片(OTC)及金嗓子喉宝系列产品的销售额大幅增加所致。

实际上,旗下主要产品实现“量价齐升”,是金嗓子今年上半年取得好成绩的主要推动力。

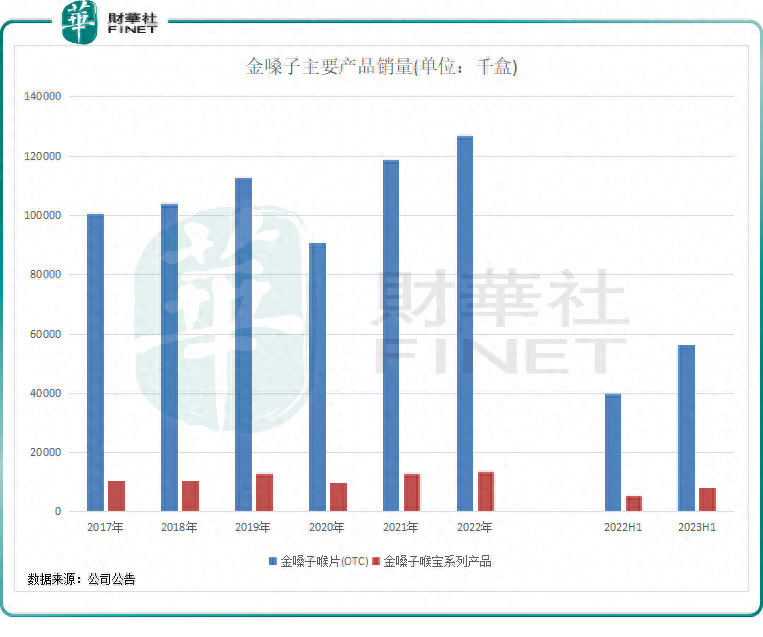

“量”方面,根据统计,2017年以来,除了2020年受疫情冲击导致金嗓子喉片(OTC)及金嗓子喉宝系列产品销量出现下滑外,其余时间该两款产品的销量均录得稳步增长,表明“金嗓子”品牌在消费者眼中仍没有过时,保持着良好的客户忠诚度。

而在今年上半年,金嗓子喉片(OTC)及金嗓子喉宝系列产品分别实现销量5645.8万盒及821.6万盒,分别同比大幅增长41.54%及56.55%,带动收入分别同比增长53.38%及63.22%至4.28亿元及4924.4万元。

“价”方面,金嗓子喉片(OTC)及金嗓子喉宝系列产品单价均有所提升,其中金嗓子喉片(OTC)单价由上年同期的7元提升至7.6元,另外单位成本同比下降0.1元。

受益于单价提升及单位成本下降的推动,金嗓子喉片(OTC)产品今年上半年毛利率达77.2%,同比提升2.3个百分点,公司整体毛利率则为75.5%,上年同期为72.8%。

据悉,金嗓子的分销网络覆盖中国所有省份、自治区及直辖市,能多方位覆盖药店、商超市场,提供给消费者更加便利的购买渠道,这是公司旗舰产品销量取得大幅提升的重要原因。不仅国内市场发展良好,金嗓子走向了海外,产品涉足多个海外市场,包括美国、加拿大、日本、墨西哥等,出口已涵盖全球五大洲共53个国家和地区。

基于市场需求增长及旗舰产品销量表现亮眼,金嗓子正在提升产能以满足市场需求。今年上半年,金嗓子位于广西柳州市的新药品生产研发基地的厂房及办公楼、生产线的调试及试产阶段已完成,公司已经整体完成搬迁。

走多品类发展道路,切入肠道健康领域

目前,金嗓子的收入比较依赖金嗓子喉片(OTC)及金嗓子喉宝系列产品,今年上半年来自金嗓子喉片(OTC)的收入就占了总收入比重近90%,因此市场担忧公司存在过度依赖单一产品的潜在风险。

金嗓子也在尝试走多元化产品组合之路,确定了“单品牌、多品类、多渠道”的发展策略。通过持续的研发工作,自1994年以来,金嗓子已开发出35项新产品,并均取得了生产许可证。其中金银三七胶囊等8项为药品、21项为食品、1项为保健食品及1项为医疗器械产品。

金嗓子在2023年半年报中表示,在消费升级的市场趋势下,集团将在促进基因药、中药名方、特色健康食品等新产品的开发上持续创新,致力于推动中国大健康产业的发展。

除了喉糖以外,金嗓子切入了肠胃药品、食品和保健酒等多领域。

其中,金嗓子肠宝是公司的新产品,其为益生菌的专属粮食,也称为益生元。另外,益生菌含片也是公司重点发力板块。

值得一提的是,国内益生菌行业具有千亿规模,《2022年中国益生菌市场分析报告》显示,2021年中国益生菌行业市场规模已经突破1000亿元,近五年的复合增长率均在10%以上。但该赛道竞争十分激烈,当中的知名企业包括健合国际控股(01112.HK)、汤臣倍健(300146.SZ)、科拓生物(300858.SZ)和均瑶健康(605388.SH)等,另外,一些乳制品和保健品企业也加入了这个市场。

金嗓子的益生菌产品推出市场已有数年,该产品被分列到了“其他产品”里。今年上半年,公司其他产品的收入表现不佳,仅有200余万元,销售额约占公司整体收益的0.5%。

面对多品类发展面临的问题,金嗓子表示,集团继续深化“单品牌、多品类、多渠道”的发展策略,以产品、渠道与零售运营能力及供应链管理为着力点,持续通过创意特色吸引消费者眼球,独家产品发售及创新多元化渠道发展更加立体化丰富品牌形象及影响力。

作者:遥远

珠海房价五连跌,珠海人口数量太少了,珠海楼市10月最新分析

珠海房价下跌的趋势还是没有改变。珠海楼市的那些房东想要把珠海楼市的二手房给卖出去,难度还是挺大的。珠海楼市的待售二手房数量已经增加到了4万套了,重新的站到了高位上。本来现在那些二线城市限购放开以后,就明显的抢走了很多珠海楼市的购房者,现在珠海楼市的待售二手房数量这么多,珠海楼市就更加内卷了。大财经2023-10-25 22:12:340000甲状腺癌能治愈吗 甲状腺癌会死人吗

右上角立即关注,更多健康内容不再错过,不定期惊喜送给你甲状腺癌的恶性程度低,病程发展慢,预后好,经过手术治疗后,几乎90%可以长期存活。临床证明,一些与内分泌有关的肿瘤早期治愈率较高,如甲状腺癌。目前甲状腺癌已成为治愈率最高的恶性肿瘤。大财经2023-03-21 23:01:260000上海深圳传出坏消息?这4个怪象已经引起注意,值得每个人深思

标题:上海与深圳:中国经济巨头的转型之路在中国经济版图上,上海和深圳两座城市无疑是闪耀的明珠。然而,近期这两大经济中心正在经历一系列变革,预示着它们对未来发展模式的重新定位。大财经2023-12-01 17:03:090000亿万富豪认子后续:召开认亲大会,大哥与弟弟同睡,妹妹含泪发声

最近,一则感人至深的新闻在网上迅速走红,引起了无数网友的热烈讨论和激动的情绪。这则新闻的主人公是一对失散二十五年的父子,他们终于在无数人的帮助下,悬念重重的寻子记变成了欢乐的团聚记,给大家带来了满满的正能量和温暖的感动。这个故事的发生地是河北邢台,而故事的主人公则是当地的一位亿万富豪和他的儿子。解克峰是个非常成功的商人,他在生意上非常有一套,最终创造了自己的商业帝国,并成为了一方的首富。大财经2023-12-04 21:19:080001过犹不及是什么意思 避之不及是褒义还是贬义

文|范书来源:读书有范(ID:dushu259)一切以方便他人为目的的自我约束行为,均可以视作善良。人这一辈子,总要和各种各样的人交往。有些关系,说散就散了,有些关系,开始很浅,却能维持很久。人际交往是门学问,有些人觉得难学,有些人觉得易懂。但无论和谁在一起,请先记住这几条忠告。好的关系,离不开坦诚相待活得久了,你会发现,越是好的关系,越是离不开坦诚相待。大财经2023-03-22 19:36:160001