从全国第一跌到倒数第一(是关联交易害了福建水泥)

福建水泥主要从事水泥和熟料的生产与销售,业务条线较为单一。水泥产品的营业收入在公司收入中常年占比90%以上,是收入的主要来源。

然而即便有着悠久的历史和丰富的生产经验,公司近几年的业绩表现却不怎么尽人意。所以是什么原因使得这名“老将”近几年业务在接连亏损呢?

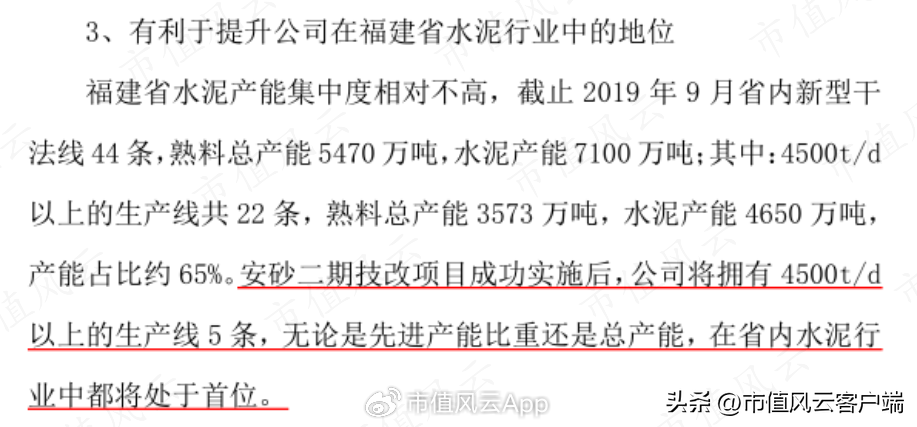

水泥熟料产能排行第23位,居福建省内第一位。

相较于同行业其他公司,公司毛利率一直都不具备竞争力。

2022年华新水泥营收304.70亿,净利润30.24亿,在同行业公司表现十分亮眼;

(来源:公司2022年年报)

(制图:市值风云APP)

成本与收入倒挂,其产品盈利能力与其他公司差距由此可见一斑。

(制表:市值风云APP)

连日来,福建水泥股价持续走高,6月27日至7月28日的区间涨跌幅达19.75%,明显高于行业均值6.49%。

作者 | 南乔

(1)煤炭关联交易存疑,吨能源成本过高,毛利率行业内最差;

2022年,同行业公司水泥产品毛利率分别是:青松建化34.04%,海螺水泥28.53%,上峰水泥27.60%,祁连山26.89%,尖峰集团20.83%,冀东水泥20.40%和万年青18.12%。

(来源:市值风云APP)

福建水泥也曾是福建省首批规范上市的5家上市企业之一,其建厂历史悠久,于1959年建设了国内第一条半干法水泥生产线。

(来源:Choice数据)

(3)产能盈余,生产线却仍旧在扩建,加之过去存在大额资产减值准备计提的情况,其扩建的合理性令人生疑。

(制图:市值风云APP)

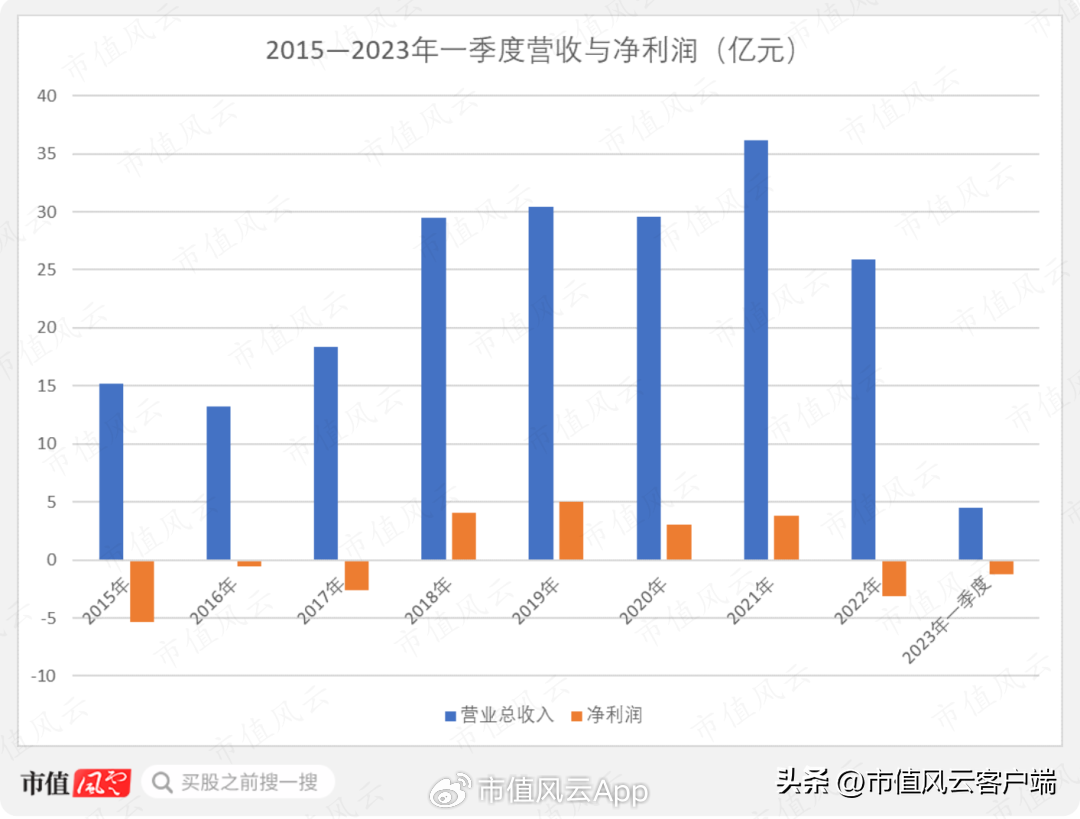

2021年营收36.17亿,再次上升22.20%;

而福建水泥毛利率与最低的公司也相差较大,直接跌为-1.01%。

但福能物流这个“专宠”,是否真的质优价廉,相信各位心中已经有了答案:2021年,即福能物流成为福建水泥煤炭主要煤炭供应方的当年,公司吨水泥能源成本同比即上升59.14%;2022年继续增加,较2021年再上涨20.66%。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

而福建水泥在销量887.80万吨,多于青松建化的条件下,营收却只有25.71亿,落后于青松建化,净利润更是亏损3.13亿。

从曾经的国内第一到如今的行业倒数第一,福建水泥更多是人祸而非天灾。

其中:2015年投入1.41亿,同年却因收入成本倒挂计提资产减值准备6,922万;2017年因资产经济效益明显低于预期,计提1.11亿元;2022年因业绩下滑计提2,874万元。共计3.50亿。

且使福建水泥在先进产能和总产能上在省内均位于首位。

那边厢原产能利用不起来,这边厢又耗费巨资建新产能。

其生产基地都分布在福建省内。截至2022年底,公司具备新型干法熟料水泥生产线共7条,具备年产熟料954.5万吨、水泥1240万吨的能力。

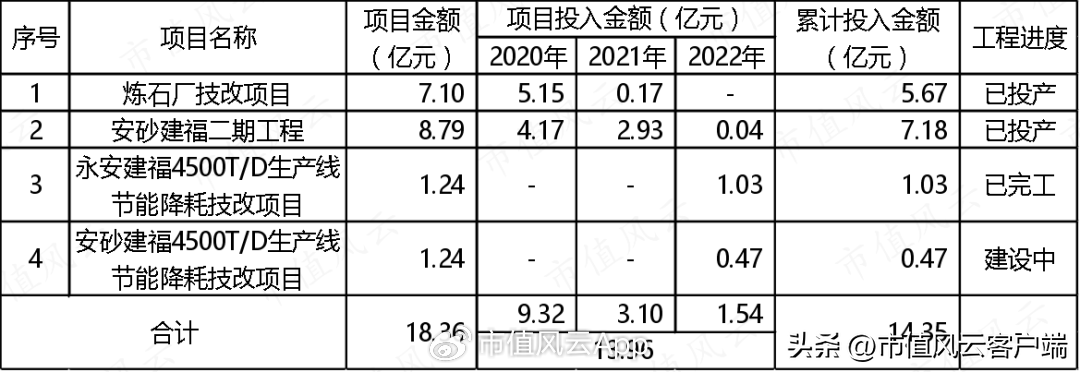

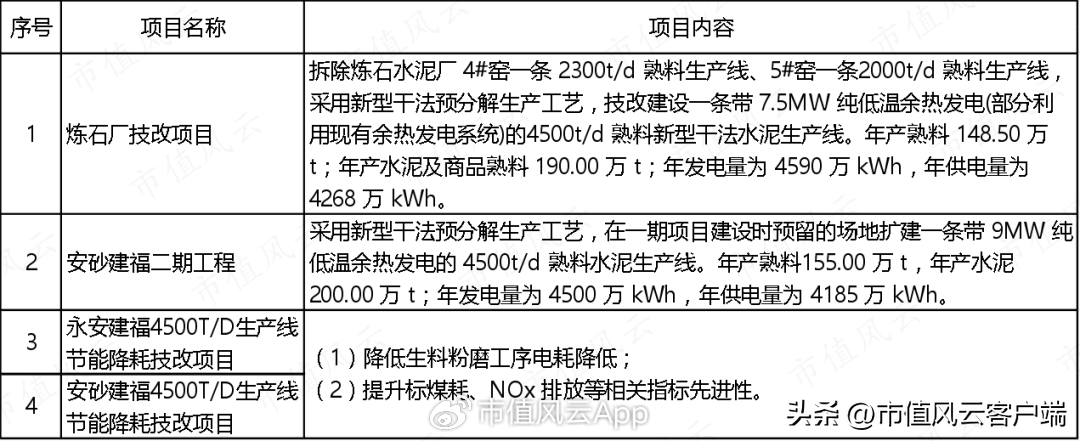

更耐人寻味的是,福建水泥在过去3年耗费13.96亿进行了大量的技术改良和产能建设工作,其主要目的就是降低能耗。

其他公司如冀东水泥、祁连山、上峰水泥和塔牌集团也都实现了盈利。

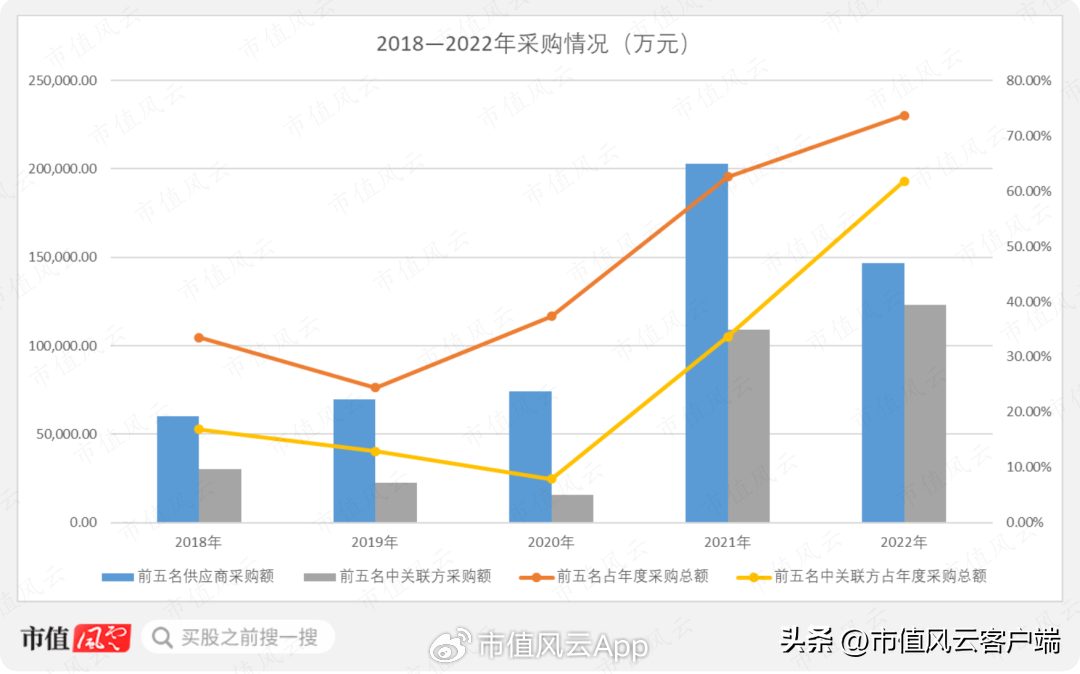

2021年和2022年交易金额则分别达到7.69亿元和11.17亿元,在煤炭的关联交易金额中占比高达70.96%和92.62%。

非常巧合的是,与吨水泥成本同时上升的,还有公司2021、2022年采购前五名中关联方的采购金额和占比。

依据交易时间和金额,其中一家新成立不久的公司引起了风云君的注意——福建省福能物流有限责任公司(福能物流)。

2019、2020年小幅波动,营收30.44亿和29.60亿;

这不就是明晃晃的在告诉别人,福能物流就是福建水泥煤炭的指定供应方嘛。

(来源:公司年报)

截至2023年第一季度,福建水泥第一大股东为福建建材(控股)有限责任公司,持股比例28.78%,实际控制人为福建省能源石化集团有限公司。

在下游需求不确定的情况下,积极扩产,产生更多产能闲置,从而带来资产减值的风险,侵蚀公司利润,并加重公司生产成本的负担,降低产品盈利性。

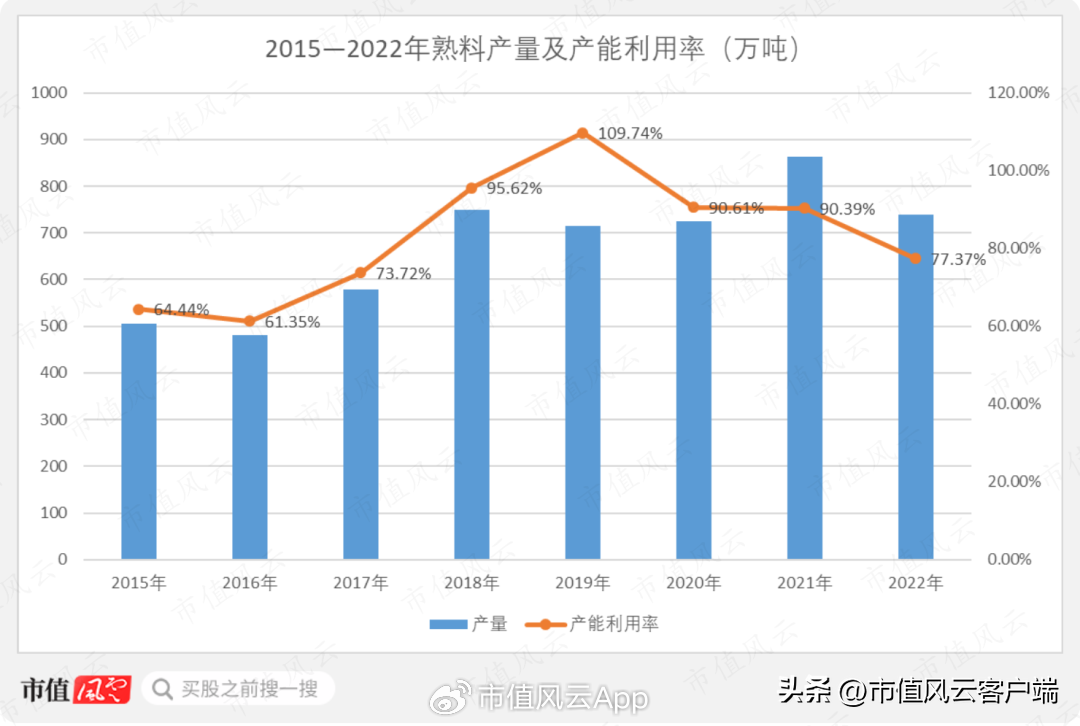

且除2019年熟料需要少量外购外,其他年份水泥及熟料的产能都没有完全利用起来。

编辑 | 小白

然而实际结果却是:福建水泥近几年生产成本明显高于同行业可比公司。

(制图:市值风云APP)

过去几年,公司因产能利用不足、资产经济效益不佳等原因,多次导致大额资产减值准备计提。

(来源:天眼查)

(制图:市值风云APP)

(2)近三年技改项目耗资巨大,但成本仍旧较高,降低能耗效果不佳,技改资金真实去向存疑;

(来源:公司2023年公告)

(制表:市值风云APP)

(来源:公司2019年公告)

这同2021年以来煤炭价格持续走高,对水泥生产造成了一定影响有一定关系。

而到了2022年,营收、净利润开始双双下滑,2023年一季度净利润继续亏损。

福能物流成立于2018年底,2020年即与福建水泥有煤炭业务上的往来,交易金额7,276万元,在煤炭的关联交易中占比28.65%。

真的如此吗?

故事的开始往往很美好。

另外,宁德建福因长期停产,2017-2019年计提资产减值准备合计达6,472万。

未获授权 转载必究

(制图:市值风云APP)

换言之,福建水泥与福能物流,都属于福建省能化集团有限责任公司间接持股的公司。

以上内容为市值风云APP原创

以永安建福和安砂建福4500T/D生产线节能降耗技改项目为例,项目目标包含降低电耗、提升标煤耗等相关指标先进性等内容。

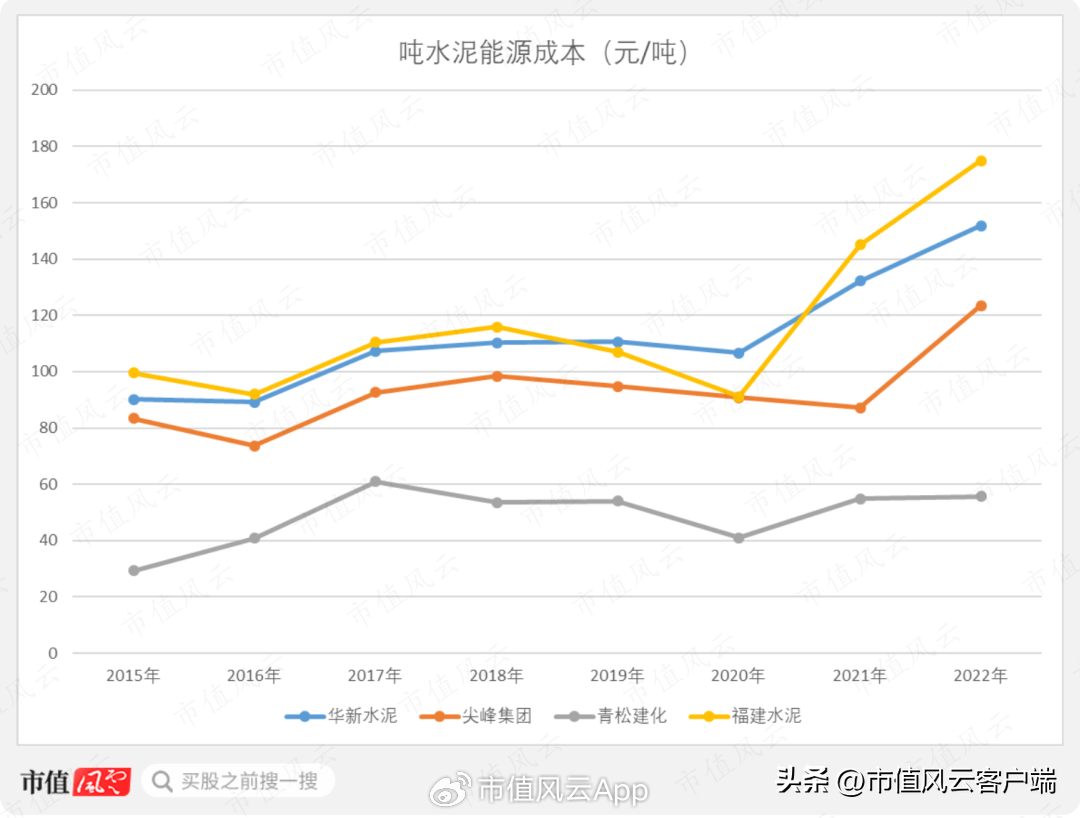

这使得公司能源成本瞬间超过可比公司华新水泥,也导致生产成本显著高于可比公司。

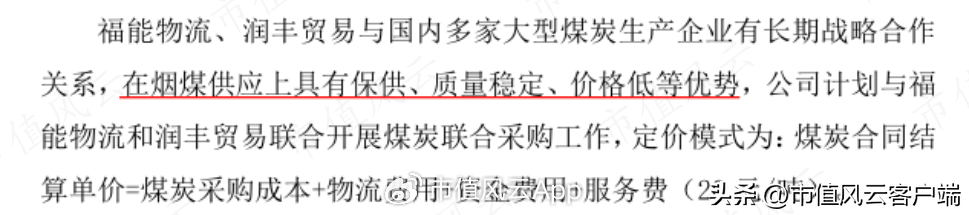

根据公告,福能物流在成立的短短几年内已经与神华集团、内蒙古伊泰集团及山煤国际能源集团建立战略合作伙伴关系,并宣称在煤炭供应上具有“保供、质量稳定、价格低”等优势。

所谓没有对比就没有伤害,在面对相同的经济环境和竞争压力之下,业内其他家公司交出的成绩显然比福建水泥要好一些。

31亿关联交易把公司拖下水,14亿技改支出化为泡影。

(来源:公司2021年公告)

(制图:市值风云APP)

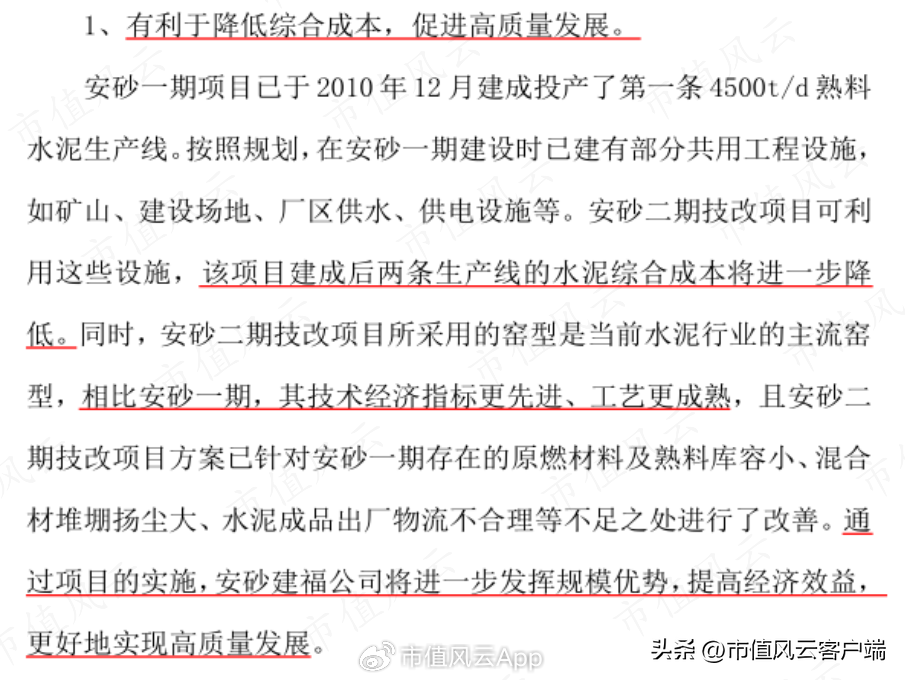

以安砂建福二期工程为例,根据公司披露,项目建成后有利于降低福建水泥的水泥综合成本。

不久前发布的2023年半年度业绩预告,再次预亏:上半年归母净利润预计亏损1.33亿。

让风云君慢慢道来。

福建水泥近几年业绩接连亏损,存在的问题可归结为以下三点:

其中又以海峡水泥、宁德建福最为典型。

基于此,风云君不禁想问,是售价端提不上去,还是成本端降不下来呢?

(制图:市值风云APP)

(接上表)

(制图:市值风云APP)

(制图:市值风云APP)

同时,2018年开始公司净利润扭亏为盈,四年分别盈利4.11亿,5.03亿,3.04亿和3.81亿。

公司有两大股东,福建省能源集团有限责任公司持股80%,福建省永安煤业股份有限公司持股20%。

近五年,福建水泥煤炭采购的关联交易如下。

以海峡水泥为例,截至2019年,其带9000kW纯低温余热发电的4500t/d熟料水泥生产线工程累计投入达10.86亿,可谓耗费巨大。

这让风云君有点好奇:福建水泥咋整的?

青松建化得益于其低廉的煤炭采购成本,毛利率逐年攀升,即使是在行业景气度不再时仍能保持较高水准。

福建水泥自2018年以后毛利率逐年下跌,在同行业中表现最差。

2018-2021年,福建水泥形势一片大好。

不同的是,相对于其他家而言,福建水泥在此部分花费更多,因此很难占据优势。

由此看来,公司扩产可能的成效与其建设的初衷,是不是相违背了呢?

(来源:公司2019年公告)

2022年前五名中关联方采购额12.31亿,较上年增加1.40亿,占年度采购总额61.79%,较去年上升28.15个百分点。

2021年前五名中关联方采购额10.90亿,较上年增加9.34亿,占年度采购总额33.64%,较去年上升25.76个百分点;

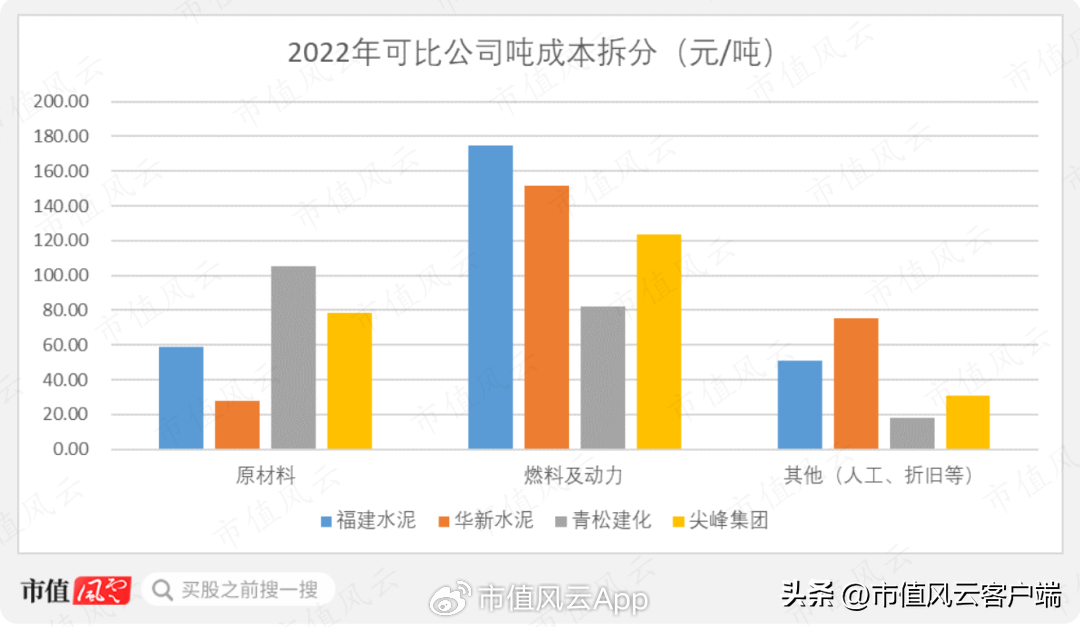

由成本拆分看,对于各家水泥生产公司而言,燃料及动力都是生产成本的主要部分,占比较大。

以同等规模企业为例。2022年青松建化水泥销量603万吨,营收36.94亿,净利润4.21亿。

近几年福建水泥的生产成本构成如下。显而易见的是,自2021年起公司能源成本有大幅增加,并且2022年延续了这一趋势。

(制图:市值风云APP)

海螺水泥、上峰水泥、尖峰集团毛利率在同行业中一直保持较高水准且整体变动较为平稳,没有明显的大起大落;

(制表:市值风云APP)

但福建水泥在同行业中吨能源成本上涨最明显,尤其是同华新水泥相比,公司在2020年之前能源成本基于与其接近,而在2021年一改常态,煤炭生产成本大幅增加,明显高于华新水泥。

(来源:天眼查)

另一方面,虽说在过去的几年里房地产行业整体发展平缓,水泥市场产能过剩、下游需求释放不足,但今年同行业中业绩预亏的水泥公司却依然是屈指可数的……

与之形成鲜明对比的是,公司业绩表现并不佳,2022年净亏损3.13亿。

天眼查信息显示,福能物流成立于2018年11月,注册资本与实缴资本都是1个亿,是一家国有控股的小微企业。

对比同行业其他公司可知:福建水泥出厂价在可比公司中最低,而生产成本上又高于可比公司。

不出意外,福建水泥的客户也是以福建省内为主,小部分销往江浙粤靠近福建省的部分城市地区。

(制图:市值风云APP)

对于业绩方面的下降,公司在2022年的公告和2023年半年度公告中均归因为“市场需求的持续走低和水泥的量价齐跌”。

2018年,公司营收29.47亿,增速60.69%;

另一方面,大额资产减值准备的计提,也令人对产能扩建项目的合理性产生疑问。

tcl电视怎么样 tcl电视机价格一览表

近些年来,智能电视频频登上热搜,从开机广告,到复杂的操作逻辑,几乎各大主流媒体都在吐槽,诸如“打开电视,却不知道频道在哪里”“遥控器多得分不清”……这样的热搜接二连三,就连人民日报都发文“吐槽”,智能电视真的应该好好想想该怎么调整下了。大财经2023-03-23 05:36:120000乌克兰最新局势 张召忠预言俄乌局势

文/君剑据环球网24日报道,泽连斯基在最近的一次视频演讲中突然改变口风,他承认乌克兰局势十分艰难,他认为,乌克兰东部、南部都存在危险,而北部可能也有问题。(泽连斯基)大财经2023-03-13 18:38:060000冯唐易老 李广难封 李广难封

搜索创作挑战赛一提到“冯唐易老”,人们就很容易想到“怀才不遇,壮志难酬”这样的词;一提到“李广难封”,人们就很容易想到“功高不爵,命运多舛”这样的词。北宋宰相吕蒙正更是一语中的:“李广有射虎之威,到老无封;冯唐有乘龙之才,一生不遇”。尤其是唐代王勃的《秋日登洪府滕王阁饯别序》里的一句千古典故:“嗟乎!时运不齐,命途多舛,冯唐易老,李广难封。”从而让“冯唐和李广”的多舛命运深入人心。大财经2023-03-23 06:05:300000血战上海滩游戏 血战上海滩游戏正版

游戏名称:抗日:血战上海滩制作发行:欢乐亿派发行日期:2003年华成龙身穿马甲风衣,头戴羊角帽,一副上海滩许文强的扮相大财经2023-03-25 05:28:520000西安便利店“地头蛇”:12年开出1935家门店,年收入约20亿元

中国便利店行业发展迅猛,各地本土品牌崛起,形成区域性龙头,西部大省陕西也涌现出本土便利店领军企业。这家2010年成立的企业,已在多个省市开设超过1500家门店,提供便利服务,年收入将近20亿元,它在行业百强榜单上的排名也逐年上升。毫不夸张的说,它就是西安本地便利店响当当的“地头蛇!”大财经2023-10-26 01:29:350000