巴菲特的10年赌约(道破华尔街赚钱的潜规则)

毫无疑问,在和巴菲特的这场赌局当中,华尔街人士输了。但是,最大的输家,却不是华尔街人士。华尔街的基金管理人,早就从他们的有限合伙人手里,拿到了巨额的管理费,赚得盆满钵满。

【题图典故】公元223年,蜀主刘备病危,临终前告于丞相诸葛亮曰:君才十倍曹丕,必能安国,终定大事。若嗣子可辅,辅之;如其不才,君可自取。史称“白帝城托孤”。诸葛亮感先帝知遇之恩,鞠躬尽瘁,死而后已,用一生诠释了“受人之托,忠人之事”。而这八个字,正是资产管理行业的核心要义。

这是我的第189篇原创文章

相比于收费高昂的主动管理型基金,指数基金以低成本著称。看似“笨钱”的指数基金,在长期的投资长跑中,创造了远远高于其他投资方式的回报。

作为基金管理人,应该时常扪心自问一下,我赚的钱,究竟是来自于客户,还是来自于市场?唯有不断精进,提升投资水平,实现客户和自身财富增长的双赢,才是基金管理人的真正价值所在,才是获得客户长期信赖的关键取胜之道。

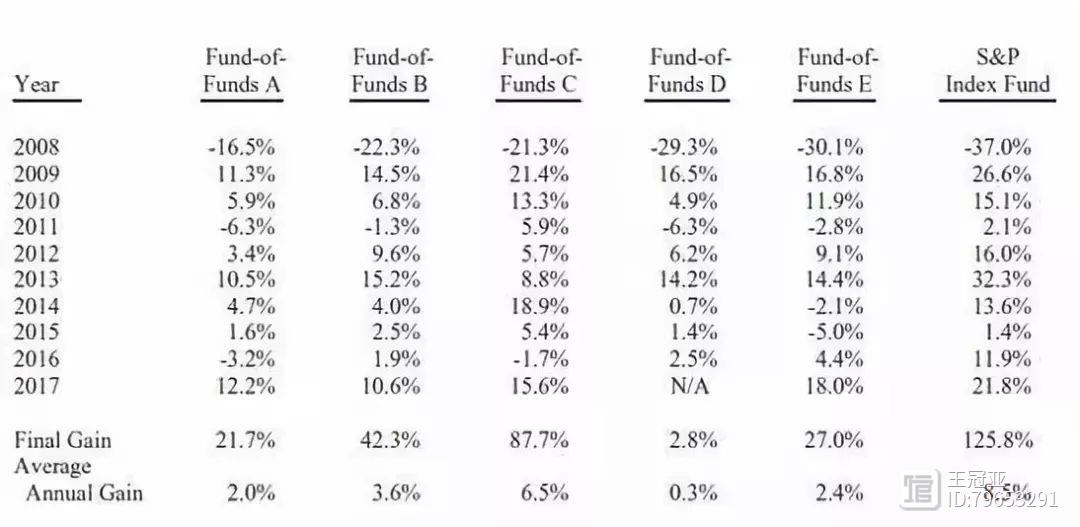

再来看看5只FOF基金的表现:表现最好的C基金,10年总收益87.7%,年复合收益6.5%;表现最差的D基金,10年总收益2.8%,年复合收益仅仅只有可怜的0.3%。

在2005年的时候,巴菲特也参与过一场赌局。事情的经过是这样的:

什么是“非回拨性”呢?就是说,今年赚了钱是要收业绩提成的,明年如果亏了钱,业绩提成也不会再返给你。

正因为如此,巴菲特说,约翰·博格是投资者的英雄,也是我的英雄。

冠亚说

华尔街的对冲基金行业,通常遵循着“2 20”的收费标准:2%的年化固定管理费,再加上20%的非回拨性盈利提成。

通过巴菲特的10年赌约,让我们来分析一下,客户的钱是如何流入华尔街人士的口袋的?

首先,对冲基金管理人向客户收取高额的管理费和业绩提成。

归根结底,赚取高额利润的往往是那些基金管理人,而不是投资的客户。银行家和基金管理人都购买了豪华观光游艇,可是,客户的游艇在哪里呢?

3

在2017年伯克希尔·哈撒韦公司年会上,巴菲特向来自全球各地的4万多名“朝圣”者做了简短的开场白。其中,他代表万千投资者,特别向指数基金之父——约翰·博格致以崇高的敬意。

巴菲特话一出口,华尔街就陷入了集体的沉默。平时意气风发、指点江山的华尔街大鳄,在“股神”面前显得有些底气不足。这时候,只有一个人——来自门徒合伙基金的泰德·塞德斯,表示愿意和巴菲特一较高下。

2

总之,赚了就要分一杯羹,亏了就全部由客户承担。正是这种不平等的安排机制,使得很多基金管理人在业绩不理想的情况下,仅仅靠做大规模就能收入不菲。

真正的输家,是给这些基金投钱的广大客户。他们的财富和时间,都在华尔街“潜规则”的主导下,不断地被侵蚀、蒸发.....

说起企业界大咖之间的对赌,大家耳熟能详的至少有两个:王健林和马云的1亿元赌约,董明珠和雷军的10亿元赌约。赌钱事小,真正的用意是证明自己的判断正确。

这场赌局是从2008年开始的,一直到2017年结束。业绩对比情况如下图所示:

1

举个简单的例子,如果合同约定业绩比较基准为5%,而这只基金今年取得了10%的收益。客户每投资100万元,管理人就要从中拿走3万元(2万元管理费加上1万元业绩提成)。

其次,频繁操作制造了巨大的交易成本。

我们可以很清楚地看到,2008-2017年,标普500指数基金的总收益是125.8%,年复合回报率是8.5%,考虑到2008年金融危机对股指的“拖累”,这是一个相当不错的成绩。

5只FOF基金的运作模式是这样的:选择5位投资专家,每位投资专家又聘请了数百名投资专家,这些投资专家管理着自己的对冲基金。然而,就是这样一个群策群力、集思广益的精英组合,居然全部跑输了指数,真真是一份非常打脸的成绩。

5只FOF基金投向了数百只对冲基金,这也就意味着,参与投资决策及交易的基金经理超过200位。在这10年的时间里,他们做出的买入、卖出决策数以万计。他们以为能通过这种方式来跑赢市场,到头来才发现都是徒劳无功。

巴菲特在2005年年报中断言:整体而言,专业人士管理的频繁操作的投资,其为期数年的收益表现,还不及那些就坐在那里什么也不做的业余投资者。

泰德选择了5只母基金,然后将5只母基金投入到100多只对冲基金。这就意味着,这些母基金的整体表现,不会因为某一位经理人的业绩好坏而出现扭曲失真。

巴菲特知道很多华尔街人士不服气,于是就提出,那我们打个赌吧:我选择标普500指数基金作为我的“赛马”,挑战者选择不少于5只的对冲基金,10年后看看谁的业绩更好。

金达来2022年亏损1166.83万同比亏损增加 产品生产成本偏高

挖贝网5月5日,金达来(872344)近日发布2022年年度报告,报告期内公司实现营业收入16,062,934.31元,同比下滑56.85%;归属于挂牌公司股东的净利润-11,668,295.35元,较上年同期亏损增加。报告期内经营活动产生的现金流量净额为-5,625,487.93元,归属于挂牌公司股东的净资产-11,346,874.30元。0000这些中企有意在塔吉克斯坦设代表处

据塔吉克斯坦国家投资和国有资产管理委员会新闻中心消息,近日,委员会管理层与中国MacaoBridge科技有限公司、阿里巴巴等中国企业代表举行会议,讨论了中国对塔经济优先领域的投资,如物流、运输、农业、文化、旅游等。委员会向中企代表提供了关于塔投资空间和机会、海关和税收优惠的信息。中企代表表示有意在塔开设代表处。据塔“亚洲快讯”通讯社消息,中国在相对较短时间内成为塔主要投资者。大财经2023-04-17 18:17:260000情系山东·侨见未来丨拒绝亿元现金“招揽” 山东这位侨商为何坚持留在济南?

来源:【海报新闻】海报新闻记者孙杰李义方郭由济南报道2018年,济南磐升生物因向聊城一对烧伤面积超过70%的双胞胎小哥俩提供可移植的皮肤,而在国内生物医药界名声大振。0000李时珍是哪个朝代的 李时珍生于哪个朝代

来源:华西都市报张衡、李时珍、唐伯虎……这些属虎名人出生那年发生了什么?虎年说虎十二生肖,又叫属相,是中国与十二地支相配的十二种动物,包括鼠、牛、虎、兔、龙、蛇、马、羊、猴、鸡、狗、猪。十二生肖的起源与动物崇拜有关。据湖北云梦睡虎地和甘肃天水放马滩出土的秦简显示,先秦时期就有比较完整的生肖系统存在。最早记载与现代相同的十二生肖的文献,是东汉王充的《论衡》。0000