构建债务风险防控体系(有效防范化解国有企业债务风险)

1 国有企业债务风险产生原因

在国有企业中,由于重大资产损失,将会引发债务风险问题,制约国有企业进一步发展。重大资产损失包含了投资损失产生的债务风险,同时也涵盖了无效资产引发的债务风险问题。造成债务风险产生原因主要可从两方面概述。首先是由于国有企业在运营中,战略目标制定缺乏科学性,将发展重点放在企业规模拓展方面,并未结合自身实际发展情况,一味进行盲目扩张,增加投资力度,导致投资损失。

资产国有企业在运营中,面临着一定债务风险,若对债务风险管控不到位,将会导致风险恶化,制约国有企业发展与生存。国有企业可采用精细化成本管控方式,盘活存量资产,从根本上提高经济效益,规避债务风险问题。首先国有企业在成本费用管理时,应采用精细化管理方式,提高成本利润率。

国有企业可充分利用资本以及债券市场等方式,获取直接融资,增加长期融资比重,从而进一步缓解短期偿债压力。与国内相比,海外融资成本相对较低,国有企业在运营中,可充分运用这一优势,采用海外融资方式,例如跨境融资等,增加境外融资比例。境外投资机构主要为商业银行以及保险等。国有企业通过积极拓宽融资渠道,采用海外融资方式,增加直接投资,不断降低对银行等金融机构的依赖,是规避债务风险的重要措施。

总 结

2 防范化解国有企业债务风险路径

2.2营造良好的内部控制环境

其次国有企业在开展破产清算工作时,由于清算难度较大,将会产生大量低效资产与无效资产。国有企业是行业发展的领军者,并与地方政府业绩考核之间有着密切关联,因而很难从市场中完全退出。存在部分国有企业,自身发展落后,缺乏发展实力,但受多重因素影响,政府及母公司会加强扶植,产生了大量“僵尸企业”,也会形成大量低效资产与无效资产。

当前我国对国有企业发展与改革十分重视,国有企业是国民经济的重要组成部分,在新形势下,国有企业应当积极推动升级转型,制定完善的战略目标,发挥经济效益与社会效益。从国有企业管理者角度出发,应当摒弃传统且落后的思想以及管理方式,重视成本核算工作,明确债务风险防控工作对国有企业发展的重要性,增加关注度以及重视程度。

国有企业通过构建债务约束以及问责机制,强化对内部国有资产的监督与管理,有利于提升防范化解债务风险能力,降低债务风险对企业运营的影响。首先国有企业应当建立预算以及负债约束机制,强化对内部债务的目标化管理,发挥预算约束作用。若国有企业内部负债率超出65%,则需要严格控制投资规模。即使是具有高收益的投资项目,也需要严格依据审批流程开展,遵循债务只降不增原则,降低国有企业整体债务水平。

2.5采用精细化成本管控,盘活存量

国有企业债务风险管理工作涉及内容较多,是一项具有系统性以及复杂性工作,对风险管理人员提出了更高要求,不仅需要具备良好的风险管理知识以及能力,同时还需要具备一定法律知识以及管理能力。债务风险管理工作环节较多,债务管理人员应当积极配合,充分运用多样性知识与技能,确保债务风险管理工作有序推进。

国有企业在运营中,存在一定债务风险问题,如隐性债务风险以及显性债务风险。债务风险诱发因素相对较多,如未能及时把控并化解债务风险,必然会影响国有企业运营与发展。国有企业应当积极采取优化措施,提升防范化解债务风险能力,营造安全发展环境,带动国有企业可持续发展。

2.1提升债务风险防控意识

在国有企业内部,存在一定资金问题,引发债务风险,制约国有企业进一步发展。国有企业在开展资金管理工作时,对债务风险缺乏重视,虽然制定了债务风险管理制度,但由于制度落实不到位,未与企业实际情况相关联,仅采用事后控制方式,忽视事前预警,未制定债务风险防范措施,从而引发诸多资金风险问题,制约企业发展。对国有企业资金风险问题产生原因进行分析,能够发现债务风险制度落实不到位,财务管理质量低下,均会影响资金风险防范工作,引发多种风险问题。

1.5重大资产损失引发的债务风险

2.3构建债务约束以及问责机制

2.4拓宽融资渠道,增加直接融资

最后国有企业应将内部分散的资源进行整合,提高存量资产利用水平,提高经济效益。例如国有企业可利用多种旧物处理平台,实现闲置资产处理与盘活,改善国有企业经济现状,实现全面发展。

其次国有企业应当完善控制体系,内部控制体系是内部控制中的重要环节,推动内部控制工作有序开展。内部控制工作开展,能够优化内部财务环境,国有企业通过营造良好内部控制氛围,提升内部控制效率以及执行力,带动国有企业发展。最后应当提高内部员工的凝聚力与向心力,积极参与到内部控制中,规避债务风险问题。

1.4未构建债务风险防控方案

1.1债务风险防范能力低下

国有企业为有效防范化解债务风险,应结合企业实际情况,构建出完善的债务风险防控方案。但在实际情况中,由于我国传统经济发生变革,国有企业在运营中,并未实现成本全面管理目标。且受传统思想观念以及管理方式的影响,对事后审计十分重视,因而忽视了成本核算过程管理,并未构建完善的债务风险防控方案,导致财务风险得不到管控,势必影响国有企业正常运营与发展。

当前我国资本市场仍处于发展不完善状态,在这一背景下,存在部分国有企业,为实现进一步发展,通常采用负债经营模式,企业负债率相对较高。一旦企业内部负债率较高,不仅会引发偿债风险,同时也会制约国有企业可持续发展。国有企业只有采用债务风险防范与化解措施,才能够规避债务风险问题,提高国有企业经济效益以及市场竞争力。针对债务风险发生原因,国有企业应当提升债务风险防控意识,营造良好内部控制环境,提高债务风险防范能力,实现国有企业进一步发展。

引 言

当管理者转变思想观念,树立良好的债务防控意识后,能够发挥其领导与示范作用,引导内部员工转变观念,重视债务风险防范,并积极参与其中。在此基础上,国有企业应配备完善的债务风险防控程度,调动员工积极性,在企业内部形成良好的责任意识以及债务风险防范氛围,引导员工在日常工作中均能够形成成本核算意识,提高成本管理水平,进一步防范化解债务风险。

1.2债务风险防控制度落实不到位

其次国有企业应当构建委托代理关系,明确企业以及出资人之间的权责边界,还可完善监督以及考核机制,针对内部出现的失职行为,应当严格追究。在此基础上,还可制定问责机制,一旦发生债务风险问题,可第一时间明确责任主体进行问责,强化债务目标管理,避免出现债台高筑现象。

但在实际工作中,债务风险管理人员综合素质低下,知识掌握不完善,甚至存在部分债务风险管理人员,仍旧采用传统风险管理方式,债务风险管理效率低下,加剧企业发展风险。此外国有企业对债务风险管理人员培养不重视,未提供系统且专业的培训,债务风险管理人员缺乏专业知识,无法满足债务风险管理岗位需求。

国有企业在发展中,为提高债务风险防范与化解能力,应当在企业内部营造出良好的内部控制环境。首先国有企业应当结合实际情况,构建出完善的内部控制体系,明确不同岗位职责,使员工均能够切实履行职责,营造出良好的内部控制氛围,提升企业经济效益。在这一过程中,国有企业需要制定安全措施,确保内部国有资产的安全性。

从内部角度出发,强化管理,减少成本支出及费用性支出,提高企业盈利能力,从而创造出更多利润,才能够带动偿债能力提升,保证内部资金安全。其次需要盘活存量资产,提高资产使用效率。国有企业做好内部存量资产清理工作,针对无效资产,应及时清退。针对长期处于亏损且资不抵债的企业,应遵循破产程序进行破产处理。

国有企业在运营中,其主要资金来源为财政拨款,相较于普通企业,国有企业资金运作水平低下,各项支出不规范,存在随意性问题,债务风险水平低下。在国有企业内部,存在部分资金支出,并未依据财务管理部门的要求,主要是由企业领导个人主观意识所决定的。国有企业中,资金使用缺乏规划,未结合实际情况,制定完善的资金支出计划,甚至存在资金亏损等多种问题,针对这一现象,并未及时开展监督与管理工作,滋生债务风险,不利于债务风险防控水平提升,制约国有企业发展。

1.3债务风险管理人员综合素质低下

新三板银行“摘牌潮”来袭,客家银行也打算撤了

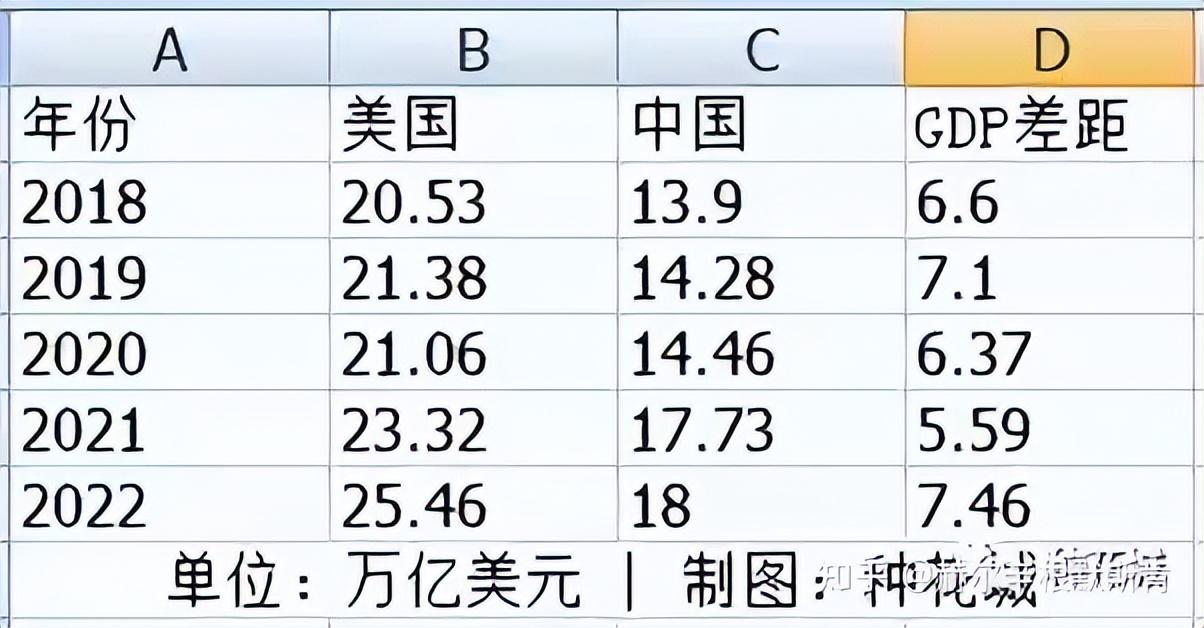

界面新闻记者|曾令俊界面新闻编辑|又一家银行计划从新三板摘牌。近日,客家银行(839969.NQ)发布公告,股转公司对公司作出降层决定,将其调入基础层。同日,该行发布的另外一则公告显示,已召开2023年第一次临时股东大会,审议并通过关于拟申请在股转公司终止挂牌的议案。0000中美GDP差距越来越大,很多人润出去了,到底是怎么回事?

大财经2023-11-09 14:32:270000SpaceX星舰火箭爆炸后 下一次发射可能遥遥无期

财联社5月4日讯(编辑马兰)SpaceX在4月发射的星舰重型火箭在高空中炸成一团烟花,这在当时让SpaceX和美国航空业集体亢奋,却给现场留下了一地鸡毛。周一,美国环保组织起诉美国联邦航空管理局(FAA)批准SpaceX在得克萨斯州的发射。诉讼称,FAA在没有对发射台周围土地进行环境评估的前提下,就批准了发射请求。0000证监会:除夕休市,网友:利好,能安心的过个除夕

这一举措旨在确保市场平稳健康运行,避免在节假日期间出现大幅波动。对于广大投资者来说,这是一个重大利好,因为这意味着在除夕当天,市场将暂停交易,大家可以安心地享受年夜饭,不用过分担心股市下跌。大财经2023-12-28 20:45:040000全国70个三线城市排名:湖州第6,扬州领先唐山,岳阳、宁德上榜

大财经2024-01-09 13:51:330000