一寸照片的尺寸是多少 6寸照片参照图

在我们日常生活中,经常会用到证件照,一寸照片就是其中之一。一寸照片,英文名是one inch photo,其规格是宽度2.5cm,高度3.5cm,一般用作证件照片,可以用于各种证件、保险、档案等等。现在市面上有很多拍摄证件照的快照摄影店,但随着智能手机的普及与发展,现在我们自己在家用手机也能制作出令人满意的一寸照了。下面小编就来推荐两种制作一寸照片的方法,感兴趣的小伙伴们接着往下看吧。

第一种方法:美图秀秀

美图秀秀是一款图片编辑软件,很多人都用美图秀秀拍照、p图,很多人不知道的是,除了可以美化图片、人像美容外,它还有海报设计、抠图、拼图、拍摄证件照视频剪辑等功能,今天要用到的就是证件照功能。具体步骤如下:

(1)在手机应用商城下载并安装美图秀秀,打开该软件,在首页找到【证件照】并点击进入。

(2)在美图证件照界面,选中【一寸照】,可以从本地相册导入,也可以直接拍摄。注意一定要根据拍照指南中的要求进行操作,如果要求不达标,会显示【检测不达标】。图片达标后,可以点击保存电子版,也支持冲印邮寄,按照个人需求进行选择即可。

第二种方法:最美电子证件照

最美电子证件照是一款专业的证件照制作软件,内置上百种系统专业尺寸库,可以快速替换背景,一键智能美颜,能够轻松拍出专业合格、自然美丽的证件照。具体步骤如下:

(1)在官网或手机应用商城下载最美电子证件照,打开软件后,在首页找到常用尺寸【一寸照】,并点击进入。

(2)进入一寸照界面,务必根据【拍摄建议】进行操作,拍摄时用纯色墙壁作为背景,避免杂乱或与衣服颜色过于相近;保持拍摄环境的光线均匀;拍摄时抬头挺胸,两眼目视前方,不耸肩。可以让他人帮助拍摄,也可以从相册中选择图片进行上传。图片上传时,系统会进行职能调整,等制作完成后,就能预览一寸照片的样式,还能进行更换背景、美艳、换正装等操作。全部设置完成后,点击【保存电子版】就能得到想要的内容了。

以上就是小编推荐的两种制作一寸照片的方法,有需要的小伙伴们快来下载体验吧。

军校毕业是什么军衔 军校最低分的6所军校

说起军校,许多热爱军事的朋友,一定对军校有所了解。军校也属于高等院校,但属于军队系统的高等院校,这和普遍意义上的大学还是很不一样的。尽管如此,军校招生也是纳入全国高考招生范围的,和地方院校招生同步进行。大财经2023-03-22 06:24:060001为什么都选择自贡市,而不是去经济体量相当邻近的宜宾市

自贡市与宜宾市处于同省份内,地理位置相似,二者不可避免地被用来比较。然而,自贡市近几年来的飞速发展,使之相形见绌,引发了人们对理由的好奇。此次研究,基于城市状况、财政差异、供给差异及未来规划等角度,深度剖析这一现象,寻找根本原因。大财经2024-01-12 15:22:550000豪言壮语的意思 壮语翻译器

巧舌如簧[qiǎoshérúhuáng]舌头灵巧,象簧片一样能发出动听的乐音。形容花言巧语,能说会道。侃侃而谈[kǎnkǎnértán]侃侃:理直气壮,从容不迫。理直气壮、从容不迫地说话。高谈阔论[gāotánkuòlùn]高:高深;阔:广阔。多指不着边际地大发议论。00022022年梨树县项目建设投资131亿元,同比增长20%

2022年,梨树县深入贯彻落实省委“一主六双”高质量发展战略和四平市委“三三九一”战略决策部署,牢固树立“项目为王”的理念,把项目建设作为主抓手,大小并重,引建并举,质效兼顾,全力以赴抓对接、促落地、赶进度,项目建设取得丰硕成果。大财经2023-04-29 22:17:00000117家苏企获评江苏独角兽企业

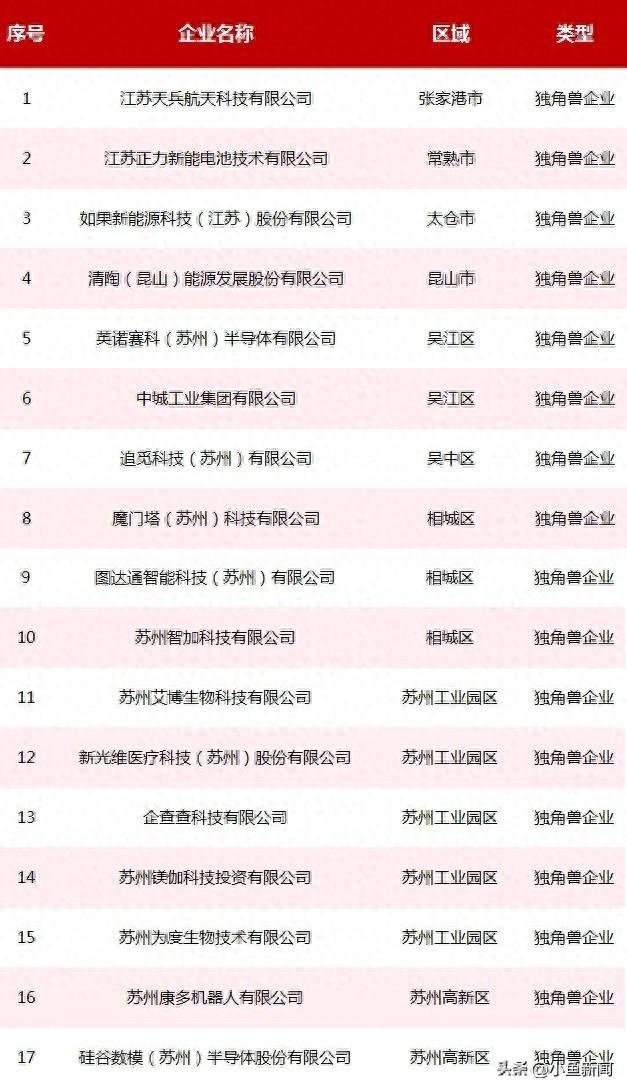

近日,省生产力促进中心发布2023年江苏独角兽企业暨高新区瞪羚企业评估结果。苏州市获评江苏独角兽企业17家,潜在独角兽企业173家,高新区瞪羚企业384家,在全省占比分别达34%、55.6%、47.3%,三项指标持续位列全省第一。戳图↓查看江苏独角兽企业名单。大财经2023-11-29 14:37:440001