想要颠覆星巴克(没那么容易,财报详解)

图源:星巴克2021年第三财季财报

尽管受到疫情影响,但扩张一直是星巴克在中国市场的核心思路,在Kevin Johnson的描述里,这是一场“持久战”。截至2021年第三财季末,星巴克在中国已拥有5135家门店(全球门店数达到33295家),预计到2022财年末,星巴克将在中国市场经营超过6000家门店。

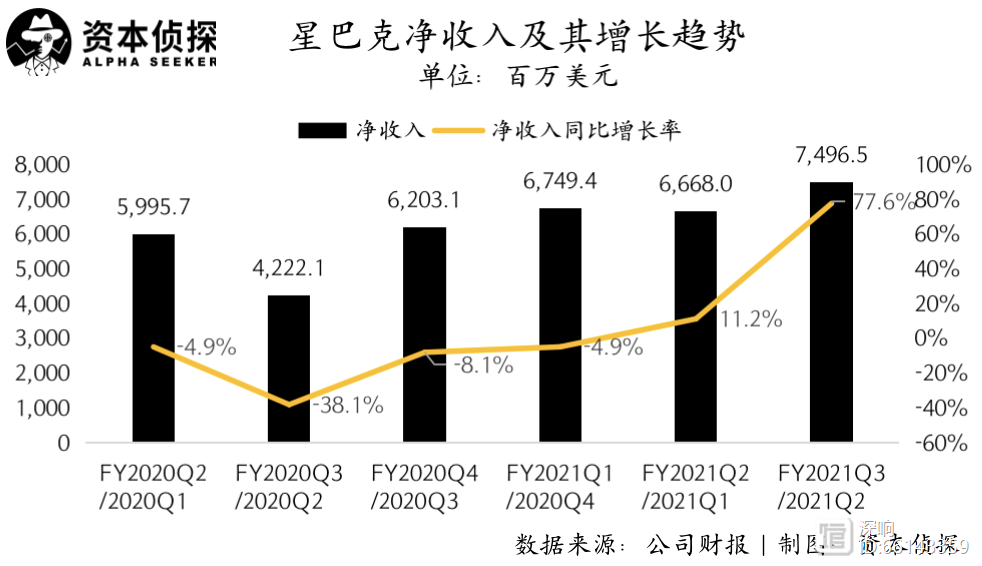

视角移到一年前,和其他线下连锁品牌一样,当时的星巴克也因为全球疫情陷入困境。财报显示,星巴克2020年第三财季营收同比大幅下滑38%,同店销售暴跌40%,且录得净亏损6.78亿美元。

拿了新一轮融资的喜茶、抢先IPO的奈雪的茶,如今都手握着更多弹药,再加上新的一批新茶饮品牌乘势而起,人群之争和点位之争加剧,战火显然将蔓延至星巴克的地盘。

重组、增长,走出危机

根据星巴克CEO Kevin Johnson在财报电话会中的表述,2021年第三财季,星巴克在中国市场的收入同比增长45%。仅在该季度,星巴克在中国就开设了162家新店。

严格意义上讲,新茶饮和咖啡在各方面的逻辑并不相同。新茶饮产品多变、有季节性、需要花更多力气“粘住”消费者,拉长品牌生命周期,咖啡品牌则相对稳定。两类玩家在货源把控、供应链、研发等方面的布局思路差异较大,但它们争夺的是同一拨人群,同一批优质点位。

在分析师看来,疫情证明了星巴克“令人难以置信的弹性”,而这种弹性还将在星巴克的业绩恢复中持续生效。星巴克首席财务官Rachel Ruggeri在财报电话会中也表示,星巴克的部分国际市场在疫苗接种和人员流动性方面仍落后于美国,因此可以预见,这些市场的收入复苏也会有所滞后。

2021年3月,星巴克中国啡快服务正式登陆微信小程序。基于微信生态的社交属性,啡快服务的“帮TA带”和“咖啡社交体验版”两大新功能也首发于微信小程序。

但星巴克在中国的各路对手未必这么想。

图源:星巴克2021年第三财季财报

扩张、再扩张

与此同时,咖啡赛道也呈现一片火热。根据《2017-2021年中国咖啡行业投资分析及前景预测报告》,我国咖啡消费量每年增幅可达15%-20%,而全球市场咖啡消费的平均增速仅2%。预计到2025年,中国咖啡市场规模将达2171亿元。

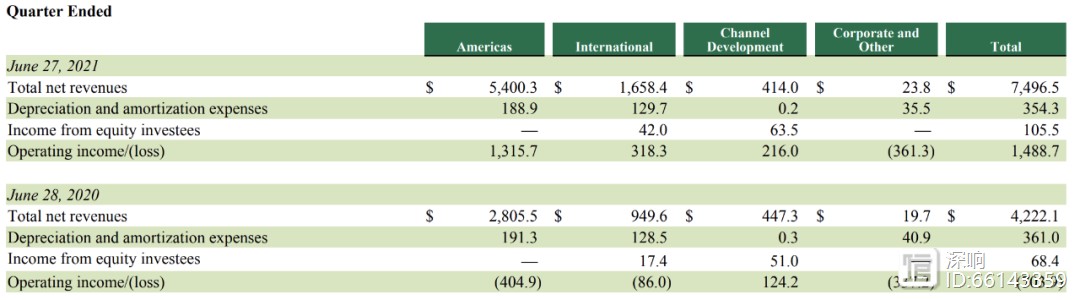

在美国市场,星巴克同店销售额同比增长83%,较2019年同期亦有10%的增长。

和关店并行的另一条主线是重组。星巴克曾表示,疫情催生了新的消费行为,因此其计划通过优化门店组合的方式加快转型,具体做法是关闭部分传统咖啡馆,增加汽车餐厅 (drive-thru)、星巴克Pickup门店等。

中国市场怎么样了

在国内消费市场,星巴克时常是一个目标,或者说是一个靶子。

四年前,瑞幸咖啡横空出世,试图用资本杠杆和急速扩张策略颠覆星巴克在中国咖啡市场的地位。如今,“中国版星巴克”更是有了多个可代入的品牌,它们要么同为咖啡连锁品牌,要么以“新茶饮”之名冲击咖啡市场,要么是想和星巴克一样做成“第三空间生意”。

但星巴克的地位似乎没有受到影响——瑞幸咖啡中国门店数一度超越星巴克,却因财务问题遭受打击;“新茶饮”双雄估值不断攀升,但抢先IPO的奈雪的茶在二级市场遇冷,股价接连下挫。

图源:星巴克2021年第三财季财报

图源:星巴克中国官方公众号

星巴克的中国竞争者大致可以分为三大流派,一是以喜茶、奈雪的茶为代表的新茶饮品牌,二是以瑞幸、Tims为代表的大型连锁品牌,三是以Manner、Seesaw、M Stand为代表的精品咖啡品牌。

受全球疫情影响,2020年第三财季正是星巴克压力最大的时候。在披露该财季报告的同时,星巴克宣布了一项门店调整计划,其计划在未来18个月关闭美国约400家直营门店(通常情况下,由于租赁期满、地点变动和市场状况,星巴克每年在美国关闭约100家门店),并将2020财年新开600家门店的计划削减至300家。

中国市场太重要了,业务扩张撑起了星巴克中国的收入增长,也撑起了整个星巴克的增长预期。但与此同时,星巴克中国的同店销售额呈现出了不那么积极的信号。

在此前的年报和最新的财报电话会里,星巴克方面都提到了中国咖啡市场的竞争。相比年轻的对手,50岁的星巴克的优势在于稳定、强大的供应链,以及出色的品牌价值——前者保证了扩张过程中出品和体验的稳定,后者则意味着之于商业地产的议价能力。

咖啡消费量的增长、中产阶级人口的增长、可支配收入的增长,诸多因素共同为中国咖啡市场创造“巨大增长跑道”。在财报电话会中,Belinda Wong强调星巴克在中国市场增长故事还处于“早期阶段”,加码扩张的意图不言而喻。

财务表现超出预期、股价走势亮眼,星巴克依然炙手可热。这个品牌创立至今已经50年,入华也已22年。它是如何保持活力的?怎么走出危机的?中国市场对于星巴克意味着什么,这个成熟咖啡品牌新的增长应该从何处找?无论从哪个角度看,再次认真审视星巴克都十分有必要。

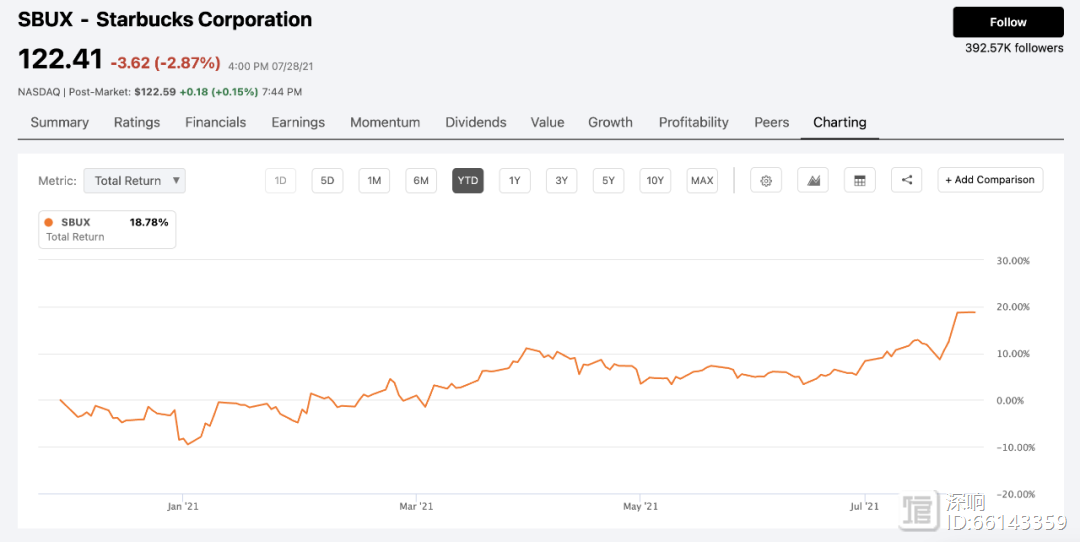

反观星巴克,就在几天前,星巴克股价刚创下126.32美元/股的新高,年内涨幅近20%。7月27日美股盘后,星巴克又发布了2021年第三财季(即2021年Q2)业绩报告。报告显示:

对于中国市场同店销售额增长的疲软,星巴克中国区首席执行官Belinda Wong表示,若不计增值税的影响,中国市场的实际增长为24%。星巴克在中国市场面临的波动只是短期的,业务将呈现“非线性复苏”。

Belinda Wong还强调,目前没有其他餐饮零售商或特色咖啡品牌在速度、质量、覆盖市场范围、数字生态系统、客户参与度和渠道创新、品牌实力上能和星巴克相比。这些方面星巴克在中国市场没有对手。

2019年,星巴克在中国推出在以数字化为核心的“啡快”概念店,主打“在线点,到店取”。2020年7月,“啡快”上线支付宝、淘宝、口碑、高德地图等平台。

一场新的咖啡、饮品大战已经打响,这次比瑞幸时代更激烈。

星巴克第三财季净收入同比增长78%至75亿美元,超过市场预期的72.9亿美元;

资本侦探原创

2017年,星巴克收购中国华东合资企业股份,开启在中国市场的全面直营之路;2018年9月,星巴克外卖在饿了么上线,此前星巴克则接入了更本土化的支付工具微信支付和支付宝。

根据财报,星巴克第三财季在中国市场的同店销售额增长为19%。去年同期,星巴克中国的同店销售额为下降19%。此前星巴克预计,中国同店销售额将增长27%至32%。但目前星巴克已将增长预期下调为18%至20%。展望下一季度,星巴克预计中国市场的同店销售额增长将持平。

中国是目前全球最大的新兴咖啡消费国,不仅星巴克深知这一点,创投圈同样形成了共识。光是近几个月,就有明星项目大额融资消息频频传出,估值水涨船高。此情此景下,扩张已经成为所有品牌的共同选择。

调整后每股收益达到1.01美元,超过市场预期的78美分;

供应链和品牌价值让星巴克的生意更具可持续性,使其能够更好地处理扩张过程的边际成本问题,而这正是弹药充足、但基础尚待夯实的新玩家所缺少的。然而,新玩家更懂中国消费者、营销上更灵活,在星巴克和瑞幸共同完成咖啡市场教育后,它们无疑有着后发优势。

和星巴克在美国成熟市场以关店重组为主线不同,星巴克在中国市场的关键词是“扩张”。

2020年11月,星巴克中国咖啡创新产业园在江苏昆山正式破土动工,这是继同年3月,星巴克宣布启动这项美国之外最大的生产性战略投资后的又一大进展。

为了更好地从中国市场获取增长,星巴克针对中国市场的本土化投入一直在进行:

重组效果显著。根据星巴克投资者关系副总裁Greg Smith最近在财报电话会中的表述,过去的12个月里,星巴克在美国市场开设了554家结合店内座位和免下车服务的新店。这种新的门店形式对星巴克美国市场总销售额的提升大有裨益。

中国是星巴克的全球第二大市场。无论是年报、季报还是财报电话会,星巴克对于中国市场的情况都有重点提及。

根据财报,2021年第三财季,星巴克全球范围内的同店销售额同比增长73%,其中美国市场的同店销售额同比大增83%。

大蒜泡酒治什么病 大蒜泡醋的功效与作用

我们都知道大蒜在生活中也是非常常见的,而且很多人在炒菜的时候都是习惯性的去放一些大蒜,吃起来营养价值也是非常丰富的,真的是可以达到抗衰老,甚至也可以更好的去预防感冒,防止癌症的发生,大蒜只会炒着吃,其实可以用它来泡这么多的东西,效果也是非常好的。大蒜可生吃温度高于80℃时,大蒜素容易被破坏分解,也就难以发挥杀菌抑菌的功效。0000王府井:今年计划开业金街、苏州、临汾等购物中心

王府井近日接受机构调研时表示,公司目前重点发展购物中心和奥莱业态,秉承“坚持质量为重,稳健发展,全国布局”的原则,继续做好公司增量发展。2023年,公司计划开业金街王府井购物中心、苏州王府井购物中心、临汾王府井购物中心。0000“LSTM之父”反驳马斯克:人工智能的加速发展不可阻止

人工智能领域的又一位先驱最近对马斯克等人呼吁暂停开发超级人工智能表示不满,认为人工智能发展的加速不能也不应该停止。被称为“LSTM之父”的德国计算机科学家于尔根·施密德胡伯(JurgenSchmidhuber)认为,人工智能的崛起是不可避免的,世界应该努力接受它。0000天大清源2022年亏损36.44万同比由盈转亏 信用减值损失较大

挖贝网5月4日,天大清源(430103)近日发布2022年年度报告,报告期内公司实现营业收入176,565,604.97元,同比增长6.12%;归属于挂牌公司股东的净利润-364,399.65元,同比由盈转亏。报告期内经营活动产生的现金流量净额-783,720.90元,归属于挂牌公司股东的净资产161,490,644.41元。0003