3500元退休金在四川自贡是什么水平,孙大爷说句大实话

标题:

“四川自贡:揭秘3500元退休金,孙大爷直言不讳的真实水平”

文章:

在四川自贡,一个小城市,退休金成为了许多老年人生活中的重要一环。而就在这个角度,我们来聆听一位老者的亲身经历,孙大爷,他将给我们揭示3500元退休金在自贡的真实水平。

时间:

如今,时间飞逝,我们置身于一个瞬息万变的社会,退休金的数额已经成为了人们关心的焦点之一。而3500元,对于许多老年人而言,到底是什么水平,让我们听听孙大爷的亲身经历。

揭秘:

孙大爷,七旬之年,满脸皱纹却透露着岁月的沧桑。在采访中,他坦言,3500元对于自贡的老年人来说,生活并不轻松。“光是基本的生活开销,医疗、吃饭、居住,就占去了大半。” 孙大爷叹了口气,表情中透露着对时光流转的无奈。

他提到了自己的儿女,由于工作原因,早已散布在全国各地,长年不得相聚。他笑言:“孩子们都忙着奔波生活,哪里有时间照顾老夫老妻?” 退休金仅仅能够支持自己基本的生活,孙大爷对此并没有太多抱怨,反而表示理解。

财政分析:

在了解孙大爷的生活之后,我们深入分析了四川自贡的退休金水平。3500元相对于城市的物价水平来说,确实显得有些微薄。医疗、住房等方面的开支不断攀升,老年人们的经济负担也随之增大。这也引发了人们对社会福利体系的关注,退休金是否能够更加贴近老年人的实际需求,成为了一个备受争议的话题。

回顾与思考:

3500元退休金背后,是一代人的奋斗与牺牲。在过去的岁月里,他们为家庭、为社会默默努力,如今却只能靠有限的退休金度过晚年。这让人不禁思考,社会的进步是否能够更好地照顾弱势群体,是否能够让每一个老年人都享有应有的尊严。

结语:

或许,3500元的退休金只是一个数字,却承载了太多老年人的艰辛。孙大爷的故事,或许只是冰山一角,每一个老年人都有属于自己的经历和心情。让我们共同关注这个群体,思考如何让晚年生活更加美好,如何让社会更加关爱每一个曾经奉献过的人。

这个问题或许没有明确的答案,但让我们以开放的心态,共同探讨,为社会的发展贡献出一份力量。

文章以孙大爷的亲身经历为线索,通过采访揭示了3500元退休金在四川自贡的真实水平,并从财政分析、回顾与思考等方面展开深入讨论。最后,文章以一个开放性的结尾呼吁读者关注老年人群体,共同思考如何让晚年生活更加美好。

【投资】什么是基本面?这篇给你讲清楚

大财经2023-07-26 12:37:510000年轻人纷纷下涌,B1、B2层有何魔力?|睡前聊一会儿

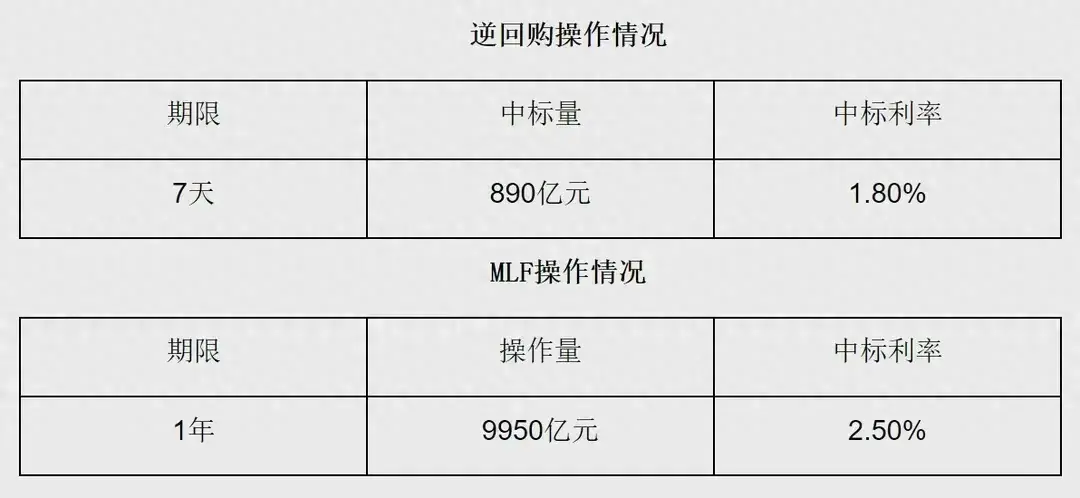

睡前聊一会儿,梦中有世界。听众朋友,你好!在你的印象里,购物商场最受欢迎的是几层?是大牌云集的1层,是餐饮店时常爆满的高楼层,还是乘梯直达的景观层?有数据显示,如今,年轻人似乎把更多时间花在了商场B1、B2层。缘何如此,今天,我们来聊聊这个话题。大财经2023-12-01 15:42:400000降息预期落空!人民银行再向市场投放超万亿元

随着全球经济不确定性的增加,市场对于央行货币政策的预期也变得更加敏感。近日,中国人民银行(PBOC)宣布再次向市场投放超过万亿元的资金,这一举措无疑给市场带来了更多的信心和稳定性。在过去的几个月里,全球经济环境变得越来越复杂,许多国家的央行纷纷采取降息等宽松政策来刺激经济增长。然而,中国央行这次却并未跟随这一趋势,而是通过向市场投放资金,以更加稳健的方式来支持实体经济的发展。大财经2024-01-22 20:20:560000华东拆车2022年亏损2596.91万同比亏损增加 全年收车业务基本处于停摆状态

挖贝网5月5日,华东拆车(873071)近日发布2022年年度报告,报告期内公司实现营业收入6,954,597.05元,同比下滑39.17%;归属于挂牌公司股东的净利润-25,969,089.64元,较上年同期亏损增加。报告期内经营活动产生的现金流量净额为-9,961,974.73元,归属于挂牌公司股东的净资产-2,081,859.84元。0000港股异动|游莱互动(02022)跌14.06%领跌游戏股 多家企业22年业绩见底 机构指今年行业收将重回正增长

智通财经APP获悉,游戏股盘中走低,截止发稿,游莱互动(02022)跌14.06%,报0.055港元;IGG(00799)跌9.67%,报5.71港元;祖龙娱乐(09990)跌8.5%,报4.2港元。0000