电商三国杀(得物流者,得天下)

3

该公司于 2015 年在印尼成立,在东南亚 7 国已有成熟的网络布局。今年 3 月,极兔速递在中国起网,仅用两个月时间,其全网业务量已突破 100 万件,7 月全网日单超 500 万单。

京东“封杀”申通,扶持众邮;阿里频频出手投资物流企业;拼多多蓄能构建平台。

商户方面自不必多言,淘宝、天猫就是最大的订单池。至于快递公司,阿里采用了最直接且最为牢固的合作方式——投资。

通俗地说,阿里做的是“巧活”,京东下的是“实功”。

截至 2020 年5月,京东累计参与了 10 起物流相关的投融资、并购事件。最近一起发生于 8 月 14 日,京东物流以 30 亿元总对价收购跨越速运,交易将于 2020 年第三季度完成。

不过,这一“开发中”的平台迟迟未现真容。

不过,菜鸟的这一模式,刘强东并不以为然,他曾公开“炮轰”道:菜鸟网络本质还是要在几个快递公司之上搭建数据系统,说得好听一点是提升快递公司效率,说得难听一点,最后,几家快递公司的大部分利润都会被菜鸟物流吸走。

基于物流与电商行业的高度协同性,万亿价值的物流生意,早不止属于物流玩家。眼前的物流市场,不过是阿里、京东、拼多多这些玩家在电商以外的“新生意”。

菜鸟网络,借力起飞

不过,尽管阿里多次对快递行业进行战略投资,但阿里意不在“抢快递生意”,而在于“借力服务电商”,而对这些力量进行统筹的,是阿里于 2013 年成立的菜鸟网络。

1

7 月 24 日,京东发布通知称,由于合约到期, 2020 年 8 月 31 日后,申通无法显示于系统发货列表中。

在快递行业,顺丰可以说一直头顶“主角光环”,截至 2020 年 2 月,顺丰的市场份额已达到 15%。需要注意的是,不同于通达系快递,顺丰并无电商背景支撑。

另外,在即时配送、仓储和物流领域,阿里也同样在招兵买马。据 IT 桔子统计,阿里共计参与投资了 27 家公司。

作者 | 肖漫

拼多多铆劲,顺丰加速

事实上,京东与申通的合作协议早在 2019 年 6 月 30 日就已到期,官宣之前,双方有过合作商谈,但未成功。停止交易信息公开后,京东与申通之间有了一番争执。

竞争仍在继续,谁将得利?谁将被挤压?谁将最终出局?

阿里巴巴集团永远不做快递,菜鸟网络的‘智能骨干网’建起来后,不会抢快递公司的生意......但这张网可能会影响所有快递公司今天的商业模式。

相关消息指出,京东终止合作的最大原因在于阿里巴巴通过战略投资成为了申通的实际大股东。在合约到期后的谈判中,京东物流提出了入驻阿里旗下电商平台的要求,不过并未得到回应。

对此,申通表示,是京东自己搞错了,认为阿里巴巴是申通大股东,现在大股东实际上还是公司董事长陈德军。

眼前的物流市场,不过是电商玩家的“新生意”。

阿里通过平台链接物流企业,线条式织起物流网络;京东自建物流体系,点状式仓储包围全国。无疑,阿里、京东都是中国物流础设施建设的积极参与者。

菜鸟这张网,一面连接几百万商户,一面连接快递公司,依托阿里的技术优势搭建起基础设施平台,从而对信息进行高度整合,提升物流效率。

面对强大的竞争对手,刘强东显得信心满满,他曾公开表示:目前在中国范围内,唯一一家有资格称得上覆盖全国物流体系的,只有京东物流一家,没有第二家.......京东物流在全国范围内还没有一个真正意义上的物流竞争对手。

2017 年,京东物流独立运营,组建为京东物流子集团,实现从“企业物流”到“物流企业”转型。这一新出路,也迫使京东物流需要直面物流领域的竞争者,即有阿里系的三通一达,也有电商之外的顺丰等快递企业。

入局物流战局下半场,极兔不可谓不来势汹汹。

无疑,资本是形成利益共同体的强有效工具。通过投资,菜鸟能够不过度深入却也能影响决策,既符合马云所说不抢快递生意,又能够强化菜鸟的协同效率。

截止目前,除了拼多多,包括当当网、苏宁、蘑菇街在内的电商平台也与极兔达成合作,其快递业务正快速全面推进。

缺乏商流和信息流的顺丰,选择时效性作为护城河,定位中高端市场,从而成为快递业利润最高的龙头。

不过,基于电商业对快递产业的强大影响,顺丰对电商快件这块大蛋糕仍怀有期许。

京东并非第一次“封杀”物流承包商,阿里也不止入股一家物流承包商,电商与物流之间的紧密连接关系,注定了物流是成为电商的必争之地。

菜鸟这张网,阿里还在继续织。根据马云此前说法,这张网将建设成一张国家智能物流骨干网,在中国国内打造一个 24 小时的货运必达的网络,在全球范围内实现 72 小时到达的全球物流网络。

另外,京东物流在投资上也举措频频。

在京东“封杀”申通事件发酵不久后,阿里 66 亿人民币战略增持圆通也成为舆论焦点。

也就是说,一旦协议生效完成,阿里将彻底掌控申通快递。而双方争议的焦点,也在于阿里是否已执行这一权力,成为申通的最大股东。

一面是自建物流体系的京东物流,一面是拥抱阿里电商的“三通一达”,在物流战场,拼多多要面对的,除了京东阿里,还有自成一派的顺丰。

可以说,物流战局俨然成为电商业务战争的延续战场。

4

物流之争,该重新看待了。

增持之后,阿里仍为圆通第二大股东;圆通创始人喻渭蛟夫妇为实际控制人。公告宣布次日,圆通港股股价持续拉升,涨幅超 100%;圆通速递 A 股一度触及涨停。

对拼多多而言,物流不仅是必须啃下的硬骨头,同时也是盈利的沃土。

除了极兔速递,拼多多还与国美旗下安迅物流达成了合作,后者将为拼多多的平台商家提供中大件物流、仓储及交付服务。据悉,安迅物流在全国拥有超过 6000 个服务网点。

不难看出,京东正用资本的力量弥补其“物流缺口”。

众邮快递不仅能与京喜打出组合拳,也能够与京东物流打配合,两者已实现系统对接,能够直接互转面单。

经过了多年发展,物流战场已被大面积打扫,或站队、或淘汰、或自立,且今时电商格局已不同往日,拼多多的强势入局,也给物流战场注入了新生力量。

对于这番言论,菜鸟方面并未保持沉默,而是选择硬刚回去——一家没有平台共享思维的企业,眼界只能停留在榨取合作伙伴利润养活自己上,不可能理解赋能伙伴、提升行业、繁荣生态的意义。

在菜鸟成立之初,马云如此明确表示。

2

后来的发展,也确如马云所说,菜鸟影响了快递行业,比如用电子面单替代手写单;面对 C 端客户推出菜鸟裹裹项目,实现两小时上门取件等。

依托于京东物流建立的基础设施以及京喜、京东商城带来的订单流量,众邮快递快速推进了市场开拓,目前已覆盖了全国 99% 的四级地址。

而物流市场上,头号玩家顺丰也是影响市场格局的重大变量。

早在 2017 年,京东就曾终止过与天天快递、百世快递的合作。后来,天天快递被苏宁纳入麾下,百世集团的第一控股方变成阿里;其中站队意味,不难想见。

在寻求合作之外,拼多多也在建设物流平台方面铆劲。

而这些,正是京东在构建供应链基础设施上所需要的“空中补给”以及扩展 B 端市场的必要支持。

5

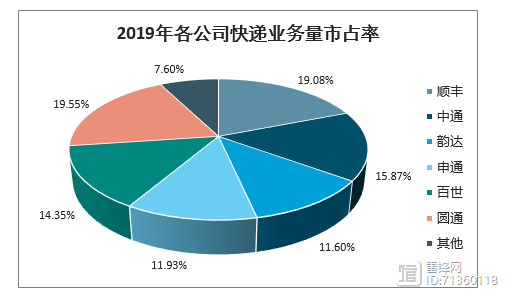

图源:中国产业信息

电商玩家的加入与竞争,也推动了物流业务的提升——马云、刘强东均不约而同公开表示,要将社会化物流成本降至 5% 以下。

一来一回,足以想见“猫狗二者”在物流建设上的不同见解。

无论是快递行业的内部竞争,还是电商企业的跨界竞争,顺丰都需独立直面。

这一边,京东物流的进阶之路还在行进着;另一边,随着京东电商战略的调整(发力下沉市场),相对应地,物流举措也有所变化。

近 7 年的发展,菜鸟网络通过不同程度的投资将“三通一达一百世”收入麾下,在 2019 年,这五大快递公司的业务量所占市场份额已高达 73.32%。

物流之于电商的重要性,在疫情期间更为凸显。在人人宅家,购物需求飙升的时期,淘系电商平台在物流方面(体现为“三通一达”)陷入停摆困境,形成鲜明对比的是,采取自营式的京东物流、顺丰却实现了“春节不停运”。

物流竞争,未完待续

再者,基于电商为物流带来的驱动力,下沉市场高能玩家拼多多的强势来袭,让物流市场多了一份不确定性。

均是不定数。

拼多多创始人黄峥在 2019 年 8 月曾透露,拼多多正在开发新物流技术平台,将采用轻资产、开放的模式,专注于通过技术为用户和商家提供解决方案。

不同于阿里系物流的 C2C 物流模式,京东物流主营供应链物流,是“仓配一体化” 的 B2C 模式。

拼多多 2019 年年报披露,其平台 2019 年订单包裹数达 197 亿件;日均产生订单包裹数 5400 万,约占全国快递服务企业 1/3 业务量。

而在第二次回应中,申通的态度更为直接,矛头直至京东霸权——京东做这个事不是第一次,申通不是第一家被停用的快递公司,更不会是最后一家。霸权文化京东一直就有,只有自己,没有共生。

早在 2007 年,京东就开始自建物流体系,这固然是应对淘宝、天猫的杀手锏,但要铸造这一核心竞争力,资金是大头;可以说,自建的京东物流,是个“吸金黑洞”,京东也因此一度陷入资金链短缺困境。

截至目前,阿里已通过直接或间接持股全面覆盖“三通一达及百世”。其中,阿里持股圆通股权达 22.5%,持股申通 14.65% 股权,持股中通股权约 8.7%,持股韵达 2% 股权,持股百世集团 46.2%(为大股东)。

如果说阿里是从平台到物流的半打通状态,那么,京东便是“从商品到平台再到物流”全线亲历亲为打通的电商企业。

国内物流市场主流企业各家站队泾渭分明,于是拼多多将目光移至尚未被拉入“猫狗战局”的一只“印尼兔子”——极兔速递。

同年 7 月,双方股东签署购股选择权协议,允许阿里或者指定第三方在三年之内收购申通前两大股东所持上市公司约 31.35% 的股权。

京东“封杀”申通

在物流战场上,再次将京东与阿里摆上台面的,是京东的一纸公告。

电商下沉,京东发力惊喜;而物流下沉,京东选择了众邮。

”

价值万亿的物流生意,阿里、京东、拼多多都想做。

快速铺设市场,除了经营模式上的战略推进,极兔还打起”价格战“,进行低价竞争。晚到的入局者,用价格战的搅局,极兔成为了“通达系”共同抵制的敌人。

京东物流,走出京东

尽管连年亏损,京东物流也艰难行进了 13 年之久,并在过程中逐渐寻找到新的盈利方式——开放,作为一个品牌全面开放给社会,不再局限于仅为京东内部商家提供服务。

即使挨过了 2008 年因金融海啸影响的最难融资困境,京东物流依然不被看好,马云在 2015 年出版的《阿里巴巴正传》中曾评价道:京东将来会成为悲剧.......方向性存在问题。

从过往事实来看,申通此言并非空穴来风。

较早之前,电商物流之争多呈现为“猫狗大战”——阿里通过菜鸟网络投资“三通一达”物流承包商,京东则是自建供应链物流,实现仓配一体化。

在中国,极兔依然延续“直营 加盟”的经营模式,在核心区域建立自营网点,保障服务,其它部分地区利用加盟网点拓展网络覆盖范围。截至 3 月末,公司网点数量已经超过 1500 家。

与阿里京东这种资深玩家不同,电商“新人”拼多多既未搭平台,也无物流体系,短板明显。此前拼多多平台订单包裹多依赖于阿里系的“三通一达”,不过,这并非长久之策。

雷锋网查询到,阿里曾于 2019 年 3 月斥资 46.6 亿元人民币入股申通快递,获得后者 14.65% 的股权。

跨越速运有“货运界顺丰” 之称,其业务航空货运为主,采取直营式经营模式,服务于 B 端企业。基于多年发展,跨越速运具备强大的运输能力,拥有 13 架全货运包机,1.7 万辆货运汽车。

京东始终声称这是合约到期之举,而在申通看来,京东此番行为是滥用平台霸权,因为双方在沟通中过表示,此次终止与服务质量无关。

早在 2013 年,顺丰曾面向中低端市场推出“电商特惠”服务,不过最终潦草收场。随着电商下沉市场的快速扩张,顺丰再次出手,于今年 4 月成立深圳丰网速运有限公司,专攻小件快件和下沉市场。

众邮快递是京东今年 3 月份启动的一家加盟制快递公司,与京东物流形成差异化互补,主打低价,聚焦于下沉市场,主攻电商件;一定程度上对标了“三通一达”电商快递。

据说1969年国外预测50年后GDP前十!

据说1969年国外预测50年后GDP前十,比较靠谱的有法国、印度、美国;不靠谱的有印尼、韩国、菲律宾、巴西,尤其是对菲律宾的GDP预测简直太离谱;大财经2024-01-22 14:09:560000铁观音属于乌龙茶吗 铁观音为什么叫乌龙茶

来源:泉州晚报11月29日晚,我国申报的“中国传统制茶技艺及其相关习俗”被列入联合国教科文组织人类非物质文化遗产代表作名录。该项目包含安溪县乌龙茶制作技艺(铁观音制作技艺)等,这是安溪铁观音今年喜获的第二张世界级名片,此前,5月20日安溪铁观音茶文化系统被联合国粮农组织正式认定为全球重要农业文化遗产。铁观音制作技艺再次列入世界“非遗”0000每年“润”走60万人,东亚内卷第一国留不住人了?

韩国人移民海外:“另一片蓝天”之寻找为了生活寻求更好机会是每个人的本能。在全球化背景下,越来越多的人选择走出韩国,寻求“另一片蓝天”。韩国人移民海外的原因有很多,但总体上主要包括经济和社会压力,教育问题以及生育率下降。这些问题综合存在,催动了人们的离开。大财经2024-01-09 13:57:550000今天农历多少 全年日历表

作者:窦菲涛孙震今天是农历十二月初八,即腊八节,俗称“腊八”。从腊八开始,人们置办年货、扫房屋、备春联,迎接春节。“吃罢腊八粥,就把年来盼!”喝腊八粥是腊八节的重要习俗。此外,腊八节还有腌腊八蒜、吃腊八豆腐等习俗。制图:窦菲涛孙震大财经2023-03-22 15:16:450000指事字有哪些 指事字100个举例

我们知道古汉字比如甲骨文、金文、篆文是表意文字,那么汉字演变至今,很多都简化了,甚至完全看不到其古字的影子,那么还可以说我们现在广泛使用的简化汉字是表意文字吗?大财经2023-03-23 14:50:430009