中国首次实现“空中发电”,发电量远超地面发电!会撞上飞机吗?

你肯定知道风力发电,但是你知道“放风筝”发电吗?这种被称为高空风力发电的技术,如今又取得新的突破。

本月7日,中电工程设计投产的安徽绩溪高空风能发电项目,成功发电,这也是我国第一个已成功并网发电的高空风电项目。

那么问题来了,这种放风筝的模式究竟是怎么发电的?从技术到应用现状上又有哪些特点呢?

风力发电环保且可持续,多年来各国都在大力推动。我国截至到2022年的风电装机已达到3.7亿千瓦。

然而,传统的风力发电会受到选址影响。在运行的时候,也存在噪音污染和成本高等问题。正是在这种情况下,高空风力发电技术才应运而生。

顾名思义,高空自然就是在很高的天上,数据显示,当高度超过500米后,空中的风力不但稳定而且很大。而且每提到一段距离,风速还会更大。风力充足,技术上怎么实现呢?

简单来说,就像放风筝一样,将设备放飞到高空区域,而后在风力的作用下发电。在业内,这被称为系留式飞行器。

该发电设备,由飞行器、系留部件、发电机和地面设施四部分组成。飞行器需要将其他三种部件带到高空,所以属于核心部件。

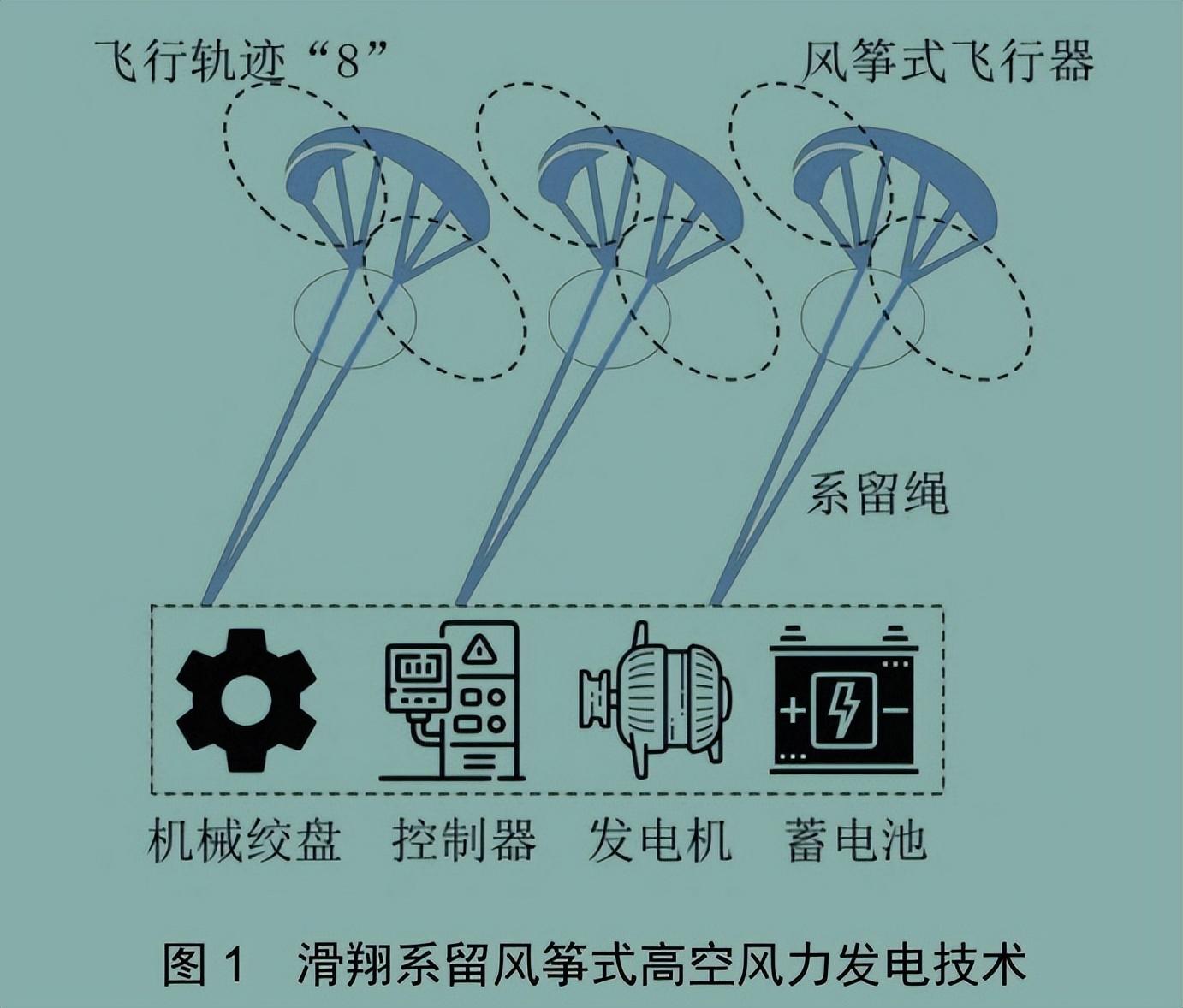

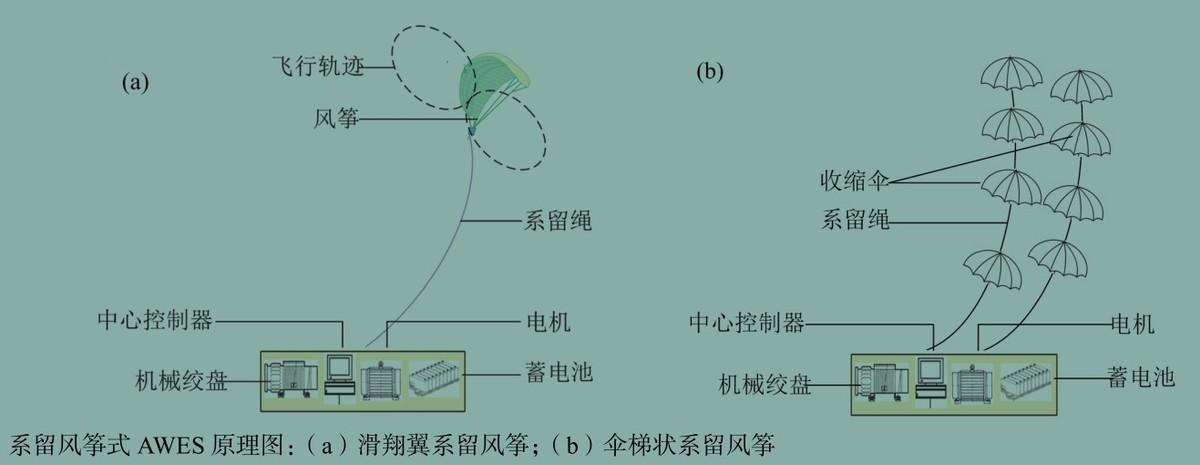

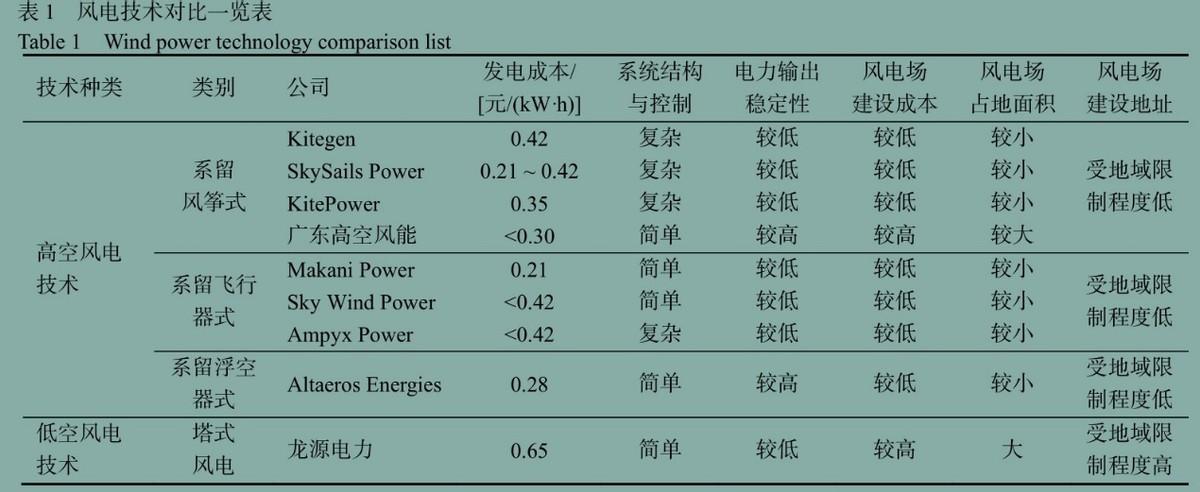

目前在技术上,根据飞行器类型的不同,具体分为系留风筝式飞行器、系留飞行器式、系留浮空器式三种。

第一种系留风筝式飞行器,具体又可分为伞梯状和滑翔式两种。伞梯状系留风筝,能够控制风筝的开合,这样风筝在高空就能上下循环运动,从而可以带动发电机发电。

滑翔式飞行模式,在空中是按照固定的轨迹运行的。它的一根绳子牵引着发电机,带动后者发电。

值得一提的是,系留风筝式的技术,发电机是在地面而不是在空中,通过绳子的牵引带动发电机发电,整套系统设置起来简单,成本也比较低。

此外,在工作中的优点是,发电机在地面相对容易控制。缺点是由于发电机在地面的牵引限制,空中的飞行器无法满足升力运动。而且,最终会因为保持平衡的特性,难以保证电力输出的平衡。

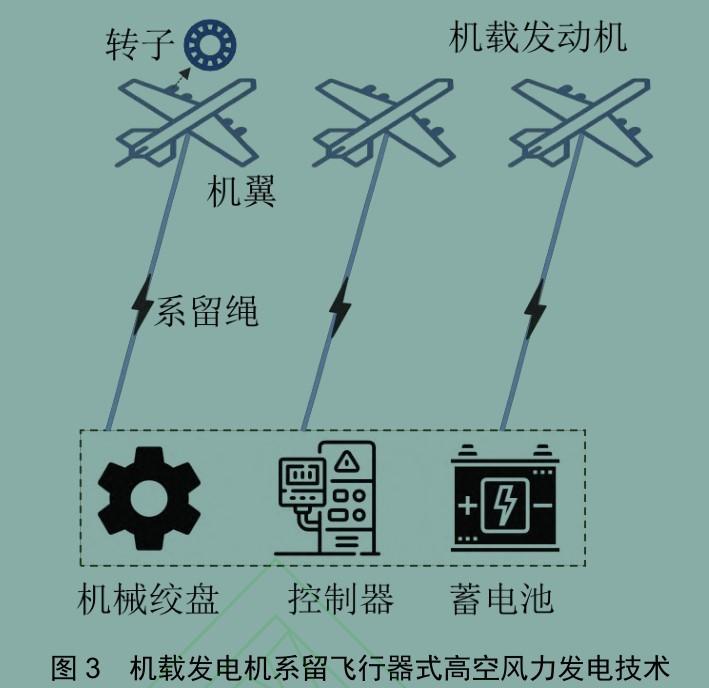

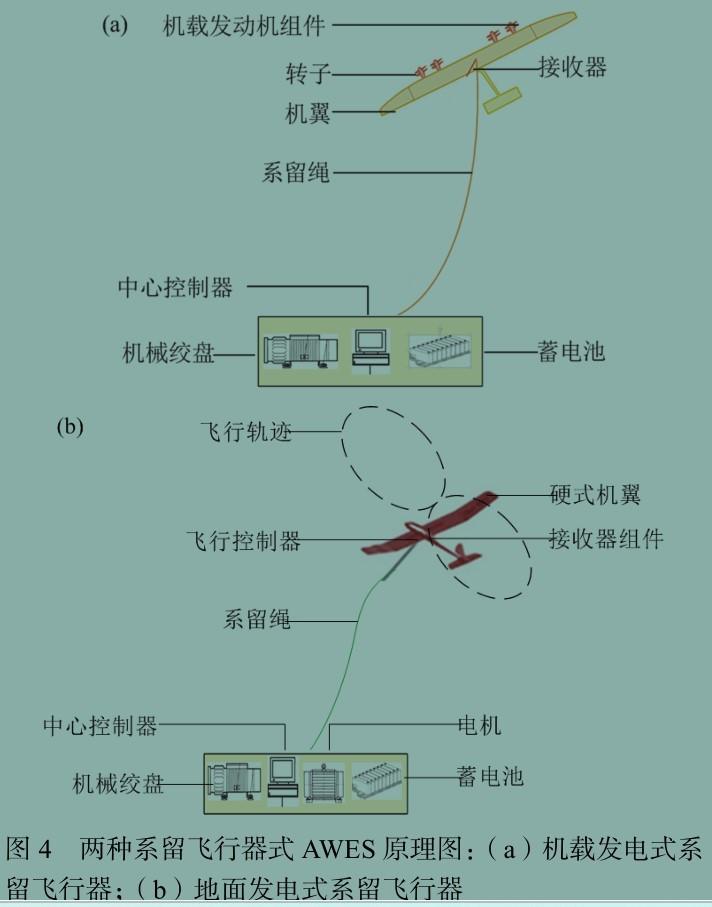

第二种是系留飞行器式发电装置。这种技术类型,分为机载发电机式和地面发电机式两种。

机载类型是将发电机固定在飞行器上,飞到空中后迎风飞行,从而带动发电机发电。最后再利用牵引的绳子以及电线,将电能传送回地面。

另一种则是发动机位于地面,到达高空的只有飞行器,它通过绳子和地面的设备相连接,然后飞行器在空中风力的作用下,持续进行着“8”字型运动,最终牵引发电机发电。

对比起来,将发电机带到空中,可以选择不同的飞行模式,还能适应复杂的风力环境。如果发动机在地面,将会受限于风力和飞行器材料的影响,无法平衡风能的捕获和系统整体安全。

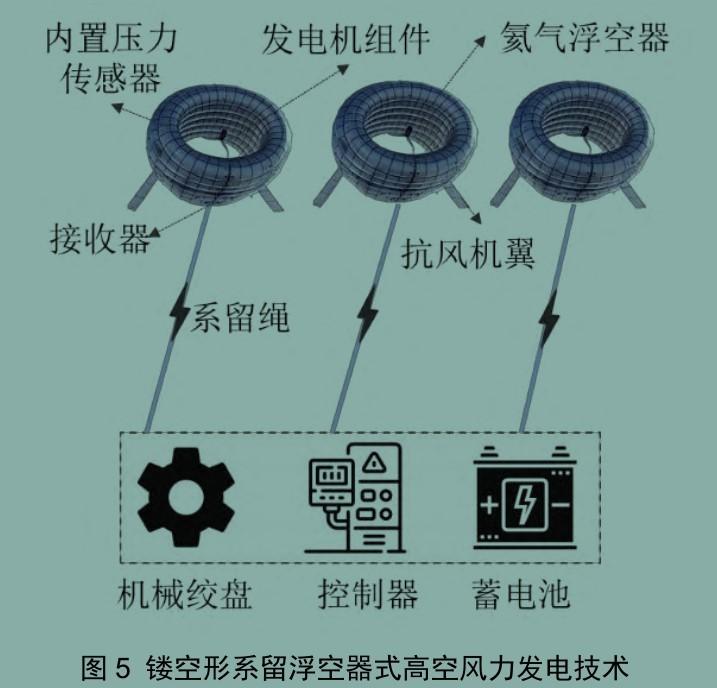

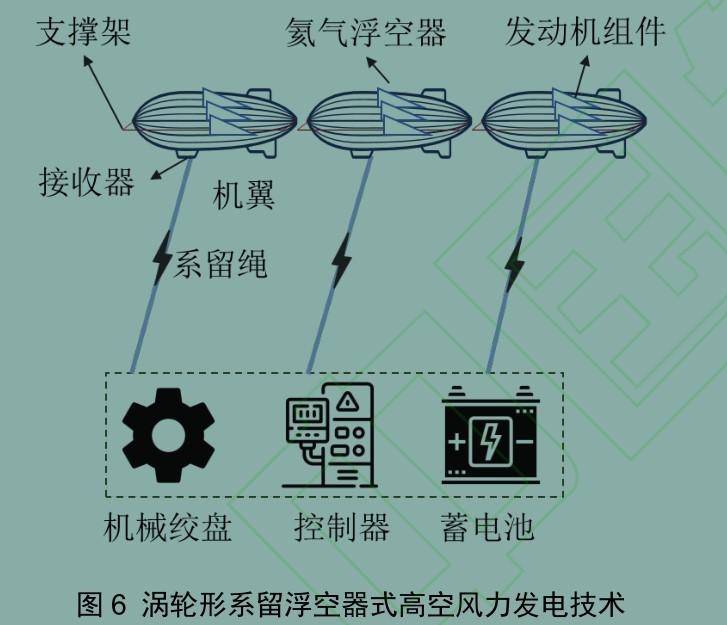

第三种是系留浮空器式发电装置。这种模式是利用空气的浮力来提供上升的动力,该技术类型分为镂空型和涡轮型两种类型。

镂空型是将发电机固定在飞行器上,然后升到空中进行发电。浮空器本身因为形状和角度的原因,从而能够随着风力旋转变化。

涡轮型同样是将发电机带到空中,然后利用风力造成的旋转带动发电机发电。

综合上述三大类型看,目前应用比较广泛的,是系留浮空器式发电技术类型。它比较简单,且容易控制,能够长时间平稳发电。

但是它的缺点也是显而易见的,由于体积比较大,一旦风力加强抵抗性就降低。而且,其总体的发电量相比第一种和第二种类型较少。

说完了技术类型,接下来再来看看发电系统的关键技术是什么。

高空风力发电,最关键的是有效控制飞行器。因为空中风力一直在变化,如果飞控技术不够好,飞行器难以被掌控,轻则发电无法平稳,严重的还会发生坠毁事故。

因此飞控技术的关键,是既要实行飞行的平稳,同时还要实现发电的平稳。

从发电机置于地面的飞行方式来看,飞行组件在运行的同时,关键是要提升牵引绳的效率。牵引绳稳定与否,直接关系到空中的飞行器是否能平稳运行。

另一种模式是将发电机带到空中发电,这要运用到推力控制、阻尼控制以及导航控制。尤其飞行器的稳定更加关键,同时在风能的捕获过程中,可以实现多架飞行器一起升空运行,这在很大程度上能提高效率。

既然是要飞行,所用材料就必须得轻盈,但是强度又要高,这就又涉及到很关键的制造技术了。

目前,高空发电飞行器所用的是蒙皮材料,这是一种碳纤维复合材料,是碳纤维和树脂混合而成,通过层叠和固化工艺制造而成的构件。它的特点是轻盈、韧性高和刚度高,而且还非常耐腐蚀。

除了飞行器的材料外,牵引飞行器的绳子也很关键,毕竟绳子如果不结实的话,空中的飞行器可能直接挣脱就“逃走了”。

目前,制作牵引绳所用材料,有玻璃纤维复合材料,金属材料,尼龙材料以及碳纤维复合材料。

几种材料对比起来,各有各的有点,但也各有短板。比如金属材料,虽然稳定性和强度最好,可是它太重,在空中的阻力也是最大的。

再比如尼龙材料的绳子,轻盈且耐腐蚀,然而它的强度不稳定,时间长了就容易损坏。使用什么样的牵引绳,关键要看应用的场景,以及应用的时长如何。

最后,整套发电系统的运行状况如何,要有全方位的经济分析技术。相关的技术分析,可以从发电系统的能耗和环境影响上,对下一步系统的优化进行指导,有助于改善和提升系统本身。

我国是世界上高空风力资源最丰富的国家之一,在东南沿海和西北地区,空中区域的风能最集中。此前在2016年,发改委和能源局制定的相关政策中,也明确将高空风能发展提上了日程。

技术应用上,目前国内外在研发上都在发力,既要推动技术整体的效率和可靠性,同时也要降低其成本。

比如将发电机带到空中运行的空基类型,目前各大制造商都推出了多种技术方案。

将发电机带上天的模式,地面不用建立任何基础设施,因此搭建起来相当的快捷方便。从应用场景来看,在偏远地区临时居住等情况下,这种轻便设备能快速提供电能。

此外,还有一些制造企业设计出了椭球形的浮空飞行装置。它虽然运转速度比较低,但是整体的发电性能却最稳定。

利用无人机式飞行器控制飞行的话,则需要使用牵引绳索,将飞机放飞到一定的空域来进行,这个高度通常在250米到600米之间。在飞行的过程中,机翼的涡轮机通过旋转而发电。

如果是将发电机固定在地面,由飞行器带动发电的话,这类技术方案更适合大规模发电利用。

广东的一家公司,专门进行高空风能技术开发,他们研发了伞梯组合式风力发电设备。而大唐集团则开发了一种无人机型的风力发电项目,通过无人机的垂直起降在高空利用风能。

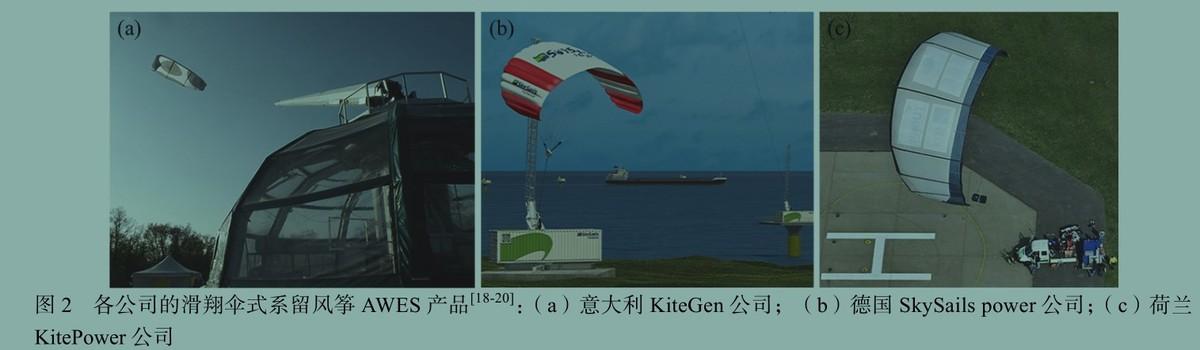

而在意大利,利用拱形风筝捕获风能发电,相关企业此前已经建立起了规模化的风筝发电站。

从整体来看,目前的应用还主要集中在技术研发领域。实际应用前景广泛,但同样还有很多问题需要进行评估。

从发展前景看,高空风能发电属于可再生和可持续能源,而且相比传统的风力发电,发电量在规模化利用后会更高。

相比于传统风力发电要占用土地,高空风力发电对地面环境的影响比较小。很多风能集中的区域比如山区、沙漠、高海拔地带等,都是人口相对稀少的区域,这对于本地的影响就相对更小。

未来,利用分布式能源网络,还可以组成智能电网,高效利用电能的同时,也能满足不同地区的用电需求。

虽然应用前景广泛,但目前还有不少问题也需要解决。一个是高空风力发电如果大规模开启后,或许会影响到鸟类的迁徙路径。另一个情况,则可能会对飞行器产生影响。

不过,整体的情况究竟如何,还需要在未来做进一步评估才能知道。毕竟,现在大规模的应用还没有开启。

就技术层面看,有些问题还需要解决,比如风能的准确监测和预报情况,这会直接影响到发电机组的运行和优化设计。再有就是针对不同的应用场景,系统设备的稳定性也需要进一步增强。

总体来看,高空风能利用,本就是跟相对恶劣的环境对抗,系统本身的可靠和耐久性,依然是它能否被大规模推广应用的关键。

再者,由于目前应用还不广泛,利用高空风能发出来的电,成本相比较而言还是很高。未来,技术进一步成熟后,降低其整体成本就成了大势所趋。

我国在绩溪建设的高空风力发电系统,本身就属于国家级的示范项目。所以下一步它运行的怎么样,发出来的电多还是少,系统整体的稳定性如何,都会给未来的新项目上马,提供重要的参考依据。

参考资料:

《高空风力发电关键技术、现状及发展趋势》 分布式能源 2023年

《高空风能发电取得重大技术突破!》 九派新闻 2024年1月9日

如果楼市不行了,哪些行业将迎来机会?几个出乎你意料的赛道风口

你有没有想过,如果这轮楼市的刺激方案最终没有太多效果,房价和成交量继续走低,过去的房地产驱动增长的时代就此结束,我们的经济进入一段短暂的停滞期。那么这个时候,哪些行业会逆风飞扬?带来新的风口和机会呢?大财经2023-11-24 09:01:120000国防科技大学在哪个城市

新京报讯(记者王俊)昨日国防科技大学官方微信发布消息,国防科技大学成为“军队唯一纳入国家‘双一流’建设支持的院校”,这表明国防科技大学已入列42所“双一流”建设高校名单。国防科技大学今年新组建,已完成新一轮军队院校改革后的首次招生。除国防科技大学外,上海交大、四川大学等多所高校也已用不同的方式低调披露进入“双一流”建设之列。0002东北下岗潮到底有多难?时代的巨轮碾过之后,只剩一片废墟

1999年,东北下岗潮肆虐,铁西区沦为一片废墟,数以万计的东北人陷入无尽困境。曾繁荣的重工业区域,工人们从“铁饭碗”堕入失业深渊。这场浩劫为何如此突袭,其带来的残酷经历又是怎样的?这一变故源于时代的巨轮碾压,市场发展导致重工业逐渐减弱,传统厂家面临倒闭威胁。工人们从繁荣走向失业,成为家庭支柱的他们陷入了巨大的困境。这是东北曾经鲜为人知的一面,一个曾经以进厂为荣的时代终结的开始。大财经2024-01-09 17:54:330001