鄂尔多斯147亿的光伏大项目,半年前已开工,润阳为何故意不提?

去年11月3日,排名第三的光伏电池片企业润阳股份过会,一般情况下几个月就挂牌上市了。但是,这事儿也可能还会有变数。行业排名前五的光伏组件企业阿特斯,2021年12月13日过会,直到今年6月才正式在上交所挂牌,等了整整18个月。阿特斯并没有公开披露过“超时等待”的理由,行业猜测业绩变脸或许是原因之一。

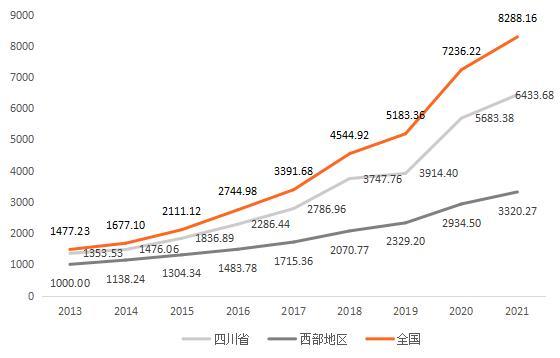

润阳的业绩没问题。就在今年6月15日,润阳提交注册信息的同时,也更新了财报。2022年润阳股份实现营业收入220.38亿元、归母净利润 20.39亿元,同比分别增长107.57%、319.88%;同时预计2023年上半年公司业绩继续维持高增长。但是,这次润阳在更新信息时似乎遗漏了一个超级大项目。

已经过会等待挂牌上市的润阳股份,有两点疑问让人看不明白。

一是,现在硅料(单晶致密料)的现货最低价已经跌到5.8万元/吨。但是就在6月15日,润阳的招股书(注册稿),仍在坚持一年多前对于宁夏5万吨硅料项目的投资回报预测,认定一年利润仍会有15个亿,折合每吨能赚3万。

二是,润阳股份全资子公司在内蒙古8万吨硅料项目已经开工建设,10月份即将投产。这笔80亿的巨额投资,招股书居然只字未提。

这两条信息,要么失真,要么未作披露,会对即将认购润阳的投资者们造成困扰吗?

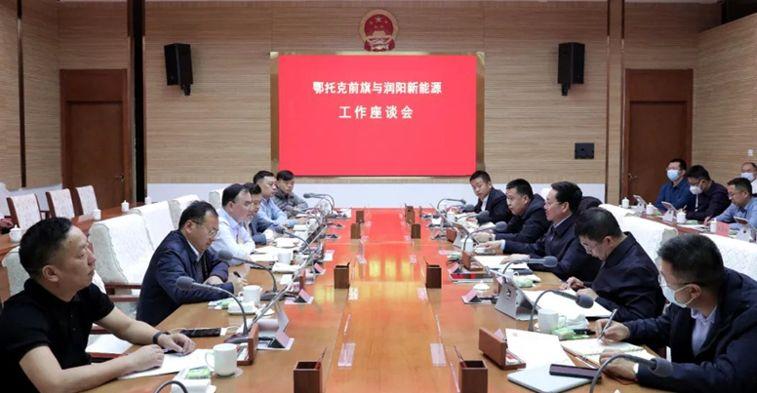

总投资146亿元的鄂尔多斯润阳光伏装备制造全产业链科技示范项目现场;来源:《鄂尔多斯日报》

润阳股份是跨界多晶硅的新秀。

在今年6月15日招股说明书(注册稿)介绍,“发行人下属其他子企业主要可分为三类:一是润阳硅材料、润阳内蒙古两家拟从事高纯多晶硅业务的公司,润阳硅材料一期年产 5 万吨高纯多晶硅项目已建成投产;二是江苏润宝、盐城润宝、润阳宁夏、云南润宝等从事或拟从事光伏电站类业务的主体,包括投资、建设、持有、转让等多种业务模式;三是苏州润矽、上海矽桓等光伏材料贸易平台。

其中,位于宁夏的润阳硅材料,5 万吨高纯多晶硅项目就是IPO的募投项目之一;润阳内蒙古全称是:内蒙古润阳悦达新能源科技有限公司。

招股说明书(注册稿)仅披露了宁夏5万吨多晶硅项目进展,对润阳内蒙古项目根本没提。事实上,内蒙古项目比宁夏项目更大,而且已在紧锣密鼓地建设之中。

这个总投资178亿的大项目,虽然在润阳的官网、官微上看不到任何公开信息,但鄂尔多斯当地却一直很关注。

2023年4月13日,鄂尔多斯日报就发表了题为《鄂前旗:项目建设热潮奔涌》的文章。内蒙古润阳悦达新能源科技有限公司总经理华根节告诉记者:“按照计划,项目正在推进中,目前,项目的装置39个单体已全部开工,部分单体已经到了二层建设,钢结构全面开始安装,计划5月底钢结构全部完工。”

润阳悦达光伏装备制造全产业链科技示范项目,是自治区首个光伏装备制造科技示范全产业链项目,该项目总投资178亿元,总占地2500亩,主要包括年产8万吨高纯多晶硅、5.5万吨工业硅、10GW拉晶、10GW切片、10GW高效电池、2GW高效组件。其中,8万吨高纯多晶硅占地面积1000亩,总投资80亿元,已于2023年1月份开工建设,总建筑单体39个,预计9月底完成土建、设备安装、调试等工作,10月份投产。5.5万吨工业硅占地面积500亩,总投资15亿元,正在进行场平施工并办理前期手续,计划年底前投产。拉晶、切片、高效电池及高效组件总占地面积1000亩,总投资83亿元,正在办理前期手续,计划2024年初开工建设。

正在IPO中的润阳并没有错过光伏大扩产——总投资80亿、产能8万吨高纯多晶硅的项目,在2023年1月份就开工了,而且10月份就要投产了。

6月17日,据央广消息,目前润阳年产8万吨高纯多晶硅项目已完成总工程量32.1%;计划8月底机械竣工。该项目的新闻不少,但是为什么在6月15日招股说明书(注册稿)中只字未提呢?

在招股说明书(注册稿)中,不但这个硅料项目没有提,润阳股份甚至没有提到,公司在两年前就与鄂尔多斯鄂托克前旗签署过的重要投资协议。

据媒体公开报道,2021年4月,第十六届鄂尔多斯国际煤炭及能源工业博览会上,鄂托克前旗与江苏润阳新能源科技股份有限公司签订了总投资297亿元的光伏材料及应用全产业科技园项目战略合作框架协议,协议涉及硅料、切片、电池片、组件以及发电供电全产业链。

润阳股份的招股说明书对此合作亦只字未提,仿佛这个项目不存在一样。当然,这只是框架协议。

但是,润阳在鄂尔多斯搞的“大事情”,中国化学工程、双良节能都可以作证,因为这两家公司都公开披露过,曾中标润阳内蒙古项目的工程、设备。另外,如前所述,

鄂尔多斯人民的眼睛也是雪亮的,当地媒体一直在密切跟进润阳项目的一举一动。

润阳股份可以对内蒙古8万吨硅料项目只字未提,但对于募投项目宁夏5万吨硅料项目却不得不提。

润阳股份计划募集40亿,用于年产5万吨硅料项目、5GW异质结项目、补充流动资金。其中5万吨硅料项目,实施主体是宁夏润阳硅材料,项目总投资为49.81亿元,计划使用募集资金20亿元。

公开资料显示,润阳股份在2021年11月在宁夏启动5万吨多晶硅项目,原计划在2022年年底投产。实际上在今年2月建成,延迟了几个月。

就是晚了这两个月,硅料市场已经风云突变。今年春节前后,硅料价格在20万/吨上下剧烈震荡后,价格一路下行。润阳股份宁夏项目硅料产能还没来得及完成6个月的爬坡,硅料价格竟已至跌到现在的5.8万/吨(6月28日单晶致密料现货最低报价)。

起初,润阳股份这样预测:“项目实施后,将形成年产5万吨高纯多晶硅料的生产能力,本项目预计税后内部收益率约为43.56%,税后投资回收期为3.29年(含建设期),年均利润总额为152,114万元”。这意味着这个项目原计划到2025年2月就能回收投资。但是,这个预算的前提是2021年、2022年的硅料行情。

目前项目产能还在爬坡未满产,硅料价格就已经跌到半数硅料企业的成本线以下。中国有色金属工业协会硅业分信息显示:受硅料价格影响,部分硅料项目延期投产,部分硅料企业被迫停产。不知道停产的企业中,是否有润阳宁夏项目。

来源:公司招股书

润阳股份属于跨界多晶硅者,在此之前并没有多晶硅方向的技术积累和经验。2022年,公司在多晶硅料上的研发投入费用仅为176.37万元,这和通威、协鑫、大全、新特这些每年投入研发费用数亿的企业肯定都没法比,在投资与生产成本、产品品质方面,想要追上头部企业殊为易事。

第一,5万吨的硅料项目,一线企业的投资成本在40亿左右,而润阳股份需要49.81亿元。

第二,近两年硅料价格高,为了吃到这一波行情,以青海丽豪西宁项目为代表的硅料项目创出了施工速度的纪录。而润阳股份的硅料项目进展,却慢于自己的规划。

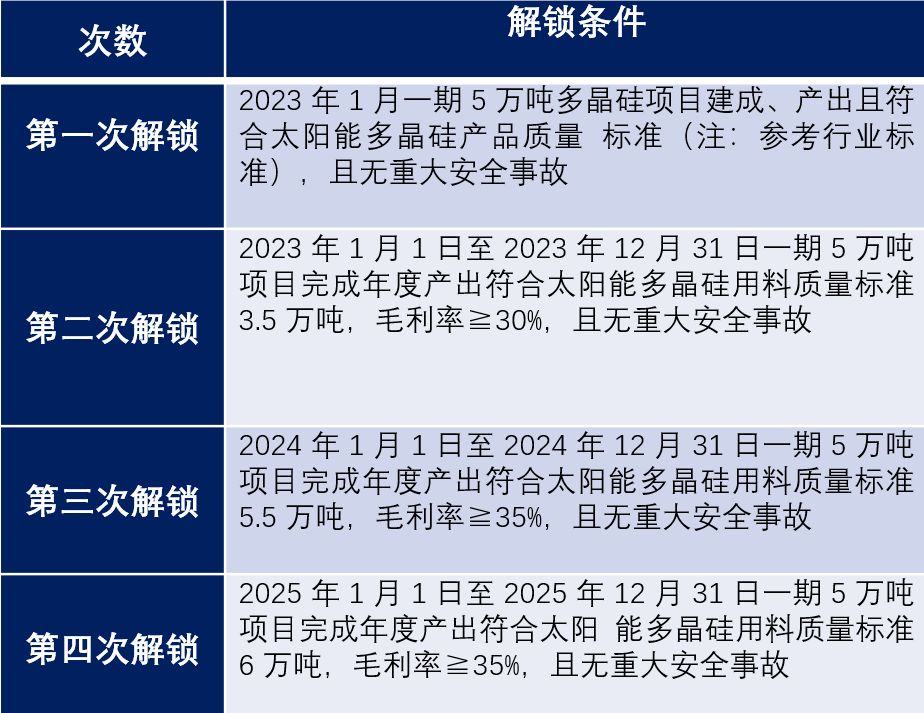

硅料项目不达预期,股东失望,员工更失望。硅料项目的实施主体——润阳硅材料在成立不久实施了员工股权激励计划,并分四次解锁。除了硅价大不如前以外,所有硅料厂在爬坡阶段的成本一般都会高出正常水平不少,润阳想要在今年取得30%以上的硅料毛利率,可能很难。

来自公告

硅料产能过剩,价格猛跌已经是全行业共识,但润阳对此好像视而不见。在6月15日的注册稿中,润阳股份提到了硅料项目已经投产,但是同样坚持写到”实施进度及时间安排”、“税后内部收益率约为43.56%,税后投资回收期为 3.29年(含建设期)”等。

电池片是润阳股份起家业务,根据权威机构INFOLINK CONSULTING发布,润阳股份2022年全年电池出货排名行业前三。

在光伏产业一体化大趋势下,电池片企业的战略出现了分化。通威、爱旭选择了一体化,捷泰坚持专业化道路,中润在坚持专业化的道路的同时,小规模试水组件。润阳股份选择了——以高效电池为核心,实施“嵌入式”的一体化发展战略。

具体是指:上游建设硅料产能以保障供应链安全,并在境内外投建组件产能,下游发展光伏电站业务以优化盈利结构,实现与产业链上下游的良性协同发展。

润阳的“野心”不小,是产业链条最长的电池片企业之一。然而,润阳股份的电池主业做得怎样呢?

招股说明书提到:“截至2022年末,公司拥有单晶 PERC电池片产能 25GW,自主研发设计的 N 型 TOPCon电池中试批量转换效率达到25%,将于2023年上半年建成14GW TOPCon电池生产线,光电转换效率和成本控制水平行业领先”。

这就是说,专业化电池片企业润阳股份在去年这样一个TOPCon的元年,居然还没有建成TOPCon产能。当然,公司当时亦未建设异质结等其他N型电池产能。润阳在最早一版的招股说明书中曾提到,公司将于2022 年下半年建成 10GW TOPCon 电池生产线。这样看下来,润阳的的TOPCon产能建设计划,未达预期。

头部企业晶科能源在2022年全年TOPCon组件出货已达10.7GW。专业化电池片企业捷泰,在2022年年末也有了8GW的N型OPCon电池片产能。

润阳股份按计划,2023 年上半年建成 14GW TOPCon 电池生产线。招股说明书(注册稿)是6月15日挂网,却仍没有TOPCon电池量产的消息,也检索不到公司14GW TOPCon 电池生产线投产的消息。也许,这次又要延期投产了。

宁夏硅料项目和TOPCon项目进展都不达预期,但是不妨碍润阳股份的规划。

除了TOPCon外,公司也布异质结,且IPO的募投项目就包括5GW异质结项目。这个项目计划“建设期为24个月”,不知道现在进展到什么阶段了。一般来说电池片的产能建设周期为12个月,不少电池片项目赶工,都创出了加速度。24个月的建设周期,对于当下日新月异的市场格局来说,实在太长了……

今年6月15日,公司招股说明书(注册稿)的项目计划总金额没有变化,仍然是5GW异质结项目总投资30亿元,使用募集资金5亿元。

来自2022年3月招股说明书(申报稿 )

若以现在的市场行情来看,起码设备投资已经大幅度下降。最初公司预计5GW的设备投资为23.85亿元,平均每GW设备投资4.77亿元。现在每GW异质结电池的设备投资成本已经来到了3.5亿元左右。

异质结电池设备投资成本的下降信息,在最新的招股说明书(注册稿)里已更新了。但是,为什么该项目的投资总额却没有更新呢?

来自2023年6月15日招股说明书(注册稿)

除了投资成本以外,衡量一家电池片企业优劣的另一项指标是技术水平。在招股说明书中,润阳股份仅披露N 型 TOPCon 电池中试批量转换效率达到 25%。

如果润阳最近在转换效率、量产效率方面没有提升,和行业中其他的电池片企业公布的数据相比,润阳股份TOPCon电池量产转化效率,可能要垫底了。

晶科今年一季度电池量产效率是25.4%、四季度将达到25.8%。捷泰在今年5月接受调研时表示,已经量产的TOPCon1.0产品量产效率达25.2%,预计TOPCon2.0产品量产转换效率可达25.5%,目标在2023年底,公司TOPCon电池转换效率提升至25.8%。

后记

公司招股说明书(注册稿)披露:报告期各期末,公司资产负债率分别为 75.48%、81.39%和79.17%,流动比率分别为0.87、0.89和0.82,速动比率分别0.76、0.78 和 0.62。

究其原因,公司认为:与同行业可比上市公司相比,受限于融资渠道,公司资产负债率相对较高,流动比率和速动比率相对较低。

扩张的摊子铺得太大,其实也是重要原因。

一体化固然有利于提高抗风险能力,但是贪大求全、甚至误入歧途也同样危险。润阳宁夏项目约50亿投资,内蒙古项目80亿投资,这些项目均在今年投产,按目前硅料行情来说可能凶多吉少。如果这130亿用在自己所擅长的电池片特别是电站业务上,可能又会是另外一种情景了。

END

声明:《赶碳号》原创文章,如需转载或部分引用,均应取得授权并注明出处。

点球大战规则 彩票点球大战中奖规则

来源:人民日报在已经结束的本届世界杯16强赛中,8场比赛出现了两场点球大战,日本队和西班牙队分别罚丢了3个点球,就此止步。两队在常规时间和加时赛打平,通过点球决出胜负,是足球场上悬念最为集中的时刻。需要怎样的能力和气质才能成为获胜一方?从历史数据中或许能一探究竟。0000美团外卖怎么做兼职骑手 兼职外卖员怎么加入

大财经2023-03-21 10:21:330001西部“最强大脑”,这一省数字经济领跑

2023年政府工作报告将“大力发展数字经济”作为今后重点工作之一,较2022年“促进数字经济发展”的表述更进一步。过去五年,“数字经济不断壮大,新产业新业态新模式增加值占国内生产总值的比重达到17%以上”,国家及地方政府出台大量政策“促进数字经济和实体经济深度融合”。数字经济的战略地位和价值达到空前高度。大财经2023-05-03 19:24:120000相敬如宾是什么意思 相敬如宾的真正意思

支付宝蚂蚁庄园小课堂3.4日的问题是:“相敬如宾”指相敬相爱,能用在以下哪些人之间?这道题考查了对于相敬如宾含义的了解,下面小编就为大家带来3.4蚂蚁庄园今日答案,一起来看下正确回答吧。蚂蚁庄园小课堂3.4问题答案答案:夫妻之间相敬如宾成语含义介绍1、相敬如宾成语出自于《左传·僖位公三十三年》,意思是夫妻之间相互尊敬,像对待宾客一样。大财经2023-03-24 08:51:070000穿成反派的我靠沙雕苟活 咸鱼人设不能崩穿书

马户子君第1章空降床底“砰!”一声闷响。苏徊意捂着后脑勺抽了一口凉气,他撑开眼皮一看,发现自己正趴在床底。什么情况,他不是在睡觉吗?难不成从床上翻到地上之后又侧身滚进了床底?不得了,他可能是全自动滚筒。苏徊意揉了揉脑袋,顺着床底往外爬,打算躺回去接着睡。正爬了半截出来,他忽然意识到哪里不对劲。卧室里一片黑暗,阳台外的光透过玻璃门照进室内,隐约可见简约而有格调的陈设。0001