要配置哪些稳健收益产品(才能让你睡后收入超过全国大多数人)

月收过2728.75和5000元,

二、配置丰禄呢?安全性与稳增性,甚至堪比银行存款。

这个统计表足以说明很多问题了,包括国家屡提难振的消费,包括国家倡导却难破解的二胎生育难题!

无独有偶的是,最新31省人均年收入统计表也出炉了!

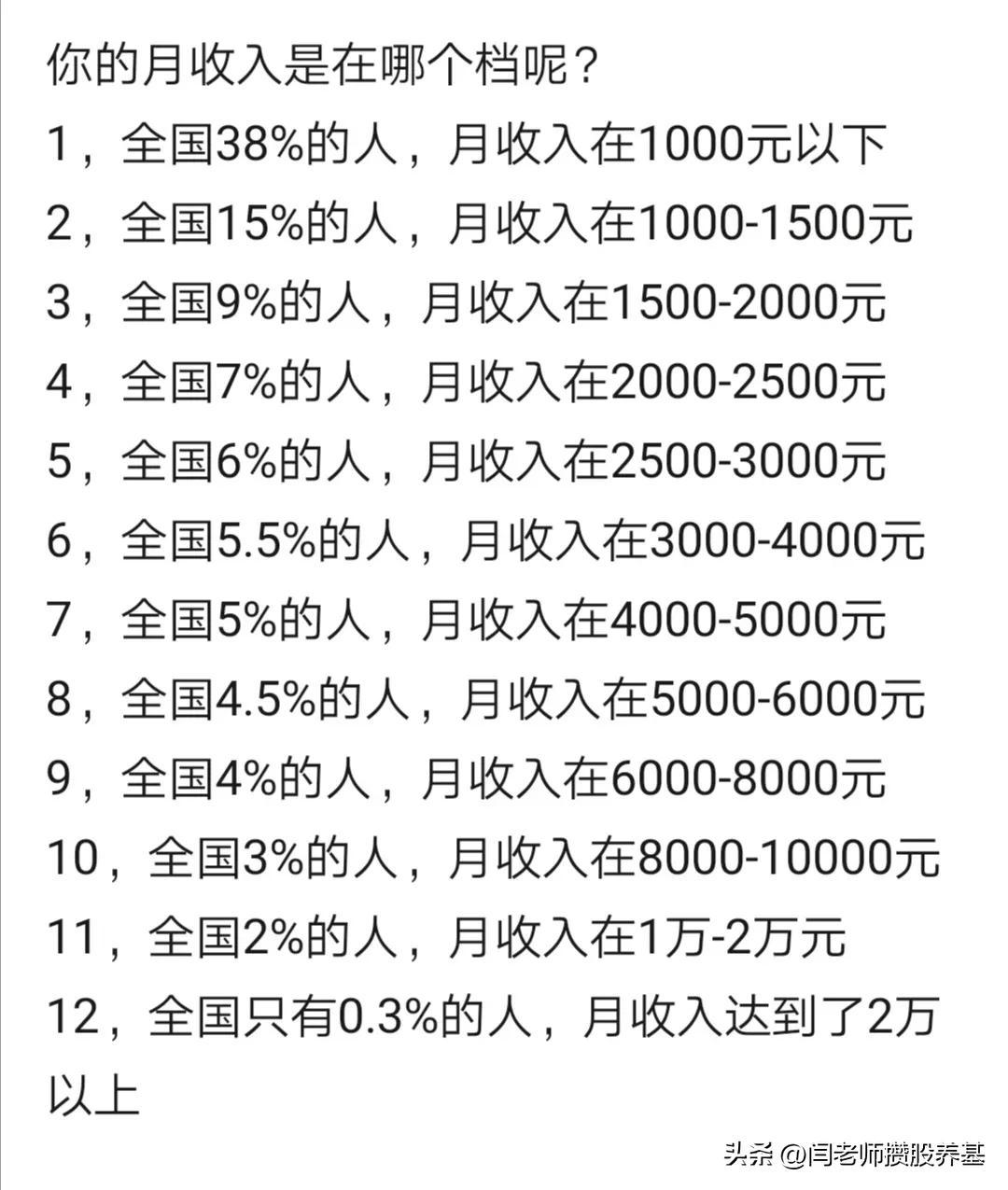

月收入过2万的,仅占0.3%,堪称凤毛麟角了,约有420万人口,这仅相当于我们国家一个规模较小的地级市的人口了;折合四口之家,仅为105万个家庭!

当然这里指的是家庭人均收入,是家庭总收入,除以家庭总人口,得出的人均收入数值。

而银行存款和丰禄更体现出旱涝保收的特点,堪称理想配置;其中我更看好丰禄,兼顾安全性、稳增性的同时,收益率上也更具张性!

这更与网上牛逼轰轰的遍网高收入的自晒大相径庭啊!

如果配置银行存款,实现月收5000元,大概需要配置108.49万元;实现月收2729元,大概需要59.22万元。

但从上半年收益率上看,六大行股最高;但稳增性不强,所以并不是这类稳健收入类理财的良配。

作为安徽人,首先关心安徽事。一目之下,更是大跌眼镜,安徽省年均32745元,月均低至2728.75元!就是这,也至少远超全国69%、约为9.66亿以上的人口!

近日,在网上看到很多关于人均收入的统计图表。

这个统计结论看起来,简直令人触目惊心,难以置信、难以接受!

综上所述,得出的小小结论就是:

配置银行存款,必不可少,势在必行;年化5.53%的定期存款,且存且珍惜!

真的可以说:网上很丰满,现实太骨感!

如果配置丰禄,实现月收5000元,大概需要配置105万元;实现月收2729元,大概需要57.76万元。

安徽省最新人均收入仅为2728.75元,看看已经很低了,但放眼全国,却至少远超全国69%、约为9.66亿以上的人口!

原来我们的人均收入这么低呀,完全不符合网上那些自晒月收入过万或过数万的印象啊!

不看不知道,一看吓一跳!

甚至已经是全国人民仰望的存在!

02

三、配置银行定期存款,专业吃利息:5.53%的年收益率,实现月收5000和2729元,分别需要配置多少钱?

看了统计才知道,月入5000元已成为很多人难以逾越的鸿沟,有多少人能达到5000以上呢?

在现在这个越理财越亏损的“最好又最坏的时代”里,在当下这个内卷厉害风险频发的大环境下,做一个坚忍积累又期待行稳致远的人,配置一部分稳健收益产品来不断增厚睡后收益是至关重要的。

同时,兼顾安全性、稳增性的丰禄,也更利于获得复利效应的加持!能更快实现财富的积累和增长。

月收入过万的占比更是低得可怜,仅占2.3%,约有3220万人口;若按4口之家估算,全国也仅805万个家庭!

先树立一个小目标,看看三类不同的理财方式,分别需要配置多少钱,也能实现比肩月收2728.75元甚至5000元的睡后收入呢?

如果配置六大行股,实现月收5000元,大概需要配置33.5万元;实现月收2729元,大概需要18.28万元。

月人均收入高于5000的,在全国也仅占14.5%,约2亿人口;

把稳健理财打造成自己最安全的后院,进可攻、退可守,有所为有所不为,既适时进取,又内心足乐,知降低欲望,拒绝浮华;也不失为俯仰无怍的人生。

四、三类产品小结:从安全性、稳增性、收益率上比较,银行存款的安全性、稳增性无疑最高;而丰禄几乎相差无几;六大行股是最差的。

对照统计一合计,才惊人地发现,月收入低于5000元的人数占比竟然是85.5%。按全国14亿人口估算,那就是11.97亿,将近12亿人口月收入低于5000块!

大行股依然是我的第一重仓,只是我更倾向于把它归结为有风险可波段的权益类产品上去。

01

一、六大行股23年上半年单只均增17.91%,中行第一,邮储最差。

但存在即合理,我们一面感慨现实的骨感,庆幸自己远超大多数人的幸运;更一面在假想着,除了工作,我们需要配置多少的稳健资产也能实现比肩月收2728.75元甚至5000元的睡后收入呢?

无论是网络还是现实传言中,给我们的印象就是,月收入5000已是小菜一碟的目标,很多人甚至不屑一顾呢!

全新好(000007.SZ)发一季度业绩,净亏损23.22万元

智通财经APP讯,全新好(000007.SZ)发布2023年第一季度报告,营业收入4953.12万元,同比减少10.15%。归属于上市公司股东的净亏损23.22万元。归属于上市公司股东的扣除非经常性损益的净利润204.98万元。基本每股收益-0.0007元。本文源自智通财经网0001Lucid一季度每辆车亏损55.4万美元 马斯克:实现正现金流真的很难

美国豪华电动汽车制造商Lucid周一盘后公布第一季度营收低于预期,并下调了2023年产量预期。特斯拉CEO埃隆·马斯克对Lucid的表现进行了评论,重申了他对创业公司艰难处境的警告。0000国产电脑操作系统 最好用的国产pc系统

徐汇数字经济近年来彰显蓬勃生机。从上海最早的微电子工业区,到国家级人工智能产业集群,再到聚焦城市数字化转型、探索元宇宙新赛道布局,徐汇涌现了一批龙头企业和独角兽企业。作为汽车科技领域的领先企业,徐汇企业斑马智行近日成功入选了上海市重点服务独角兽企业榜单,为徐汇产业高质量发展创造新标杆。斑马智行荣誉墙大财经2023-03-24 23:05:100000西兰花变黄了还能吃吗 西兰花怎么做好吃又有营养

菜贩子告诉你,变黄了西兰花还能吃吗西兰花不仅是营养丰富的蔬菜,更是一种可以保健的蔬菜。在美国《时代》杂志推荐的十大健康食品中排第4名,美国公众利益科学中心把西兰花列为10种超优食物之一。古代西方人还将西兰花推崇为“天赐的良药”和“穷人的医生”。西兰花怎么吃有营养1、过度烹饪会让西兰花营养流失,比如把西兰花炒得泛黄,这样会让菜中带有强烈的硫磺味并且营养流失,最好通过蒸煮或微波炉来加热。大财经2023-03-21 23:29:220003大连证监局:辖区现有拟上市企业8家,辅导备案企业6家

5月10日,大连证监局公告,截至2023年4月27日,大连辖区:(1)境内上市公司31家,其中沪深交易所主板23家,科创板3家,创业板3家,北交所2家,总股本760.67亿股,总市值4,160.96亿元。(2)拟上市企业8家,其中在审企业2家(1家申报创业板,1家申报北交所),辅导备案企业6家。0003