(固收E课堂,固收系列,可转债,兼具股性债性的,双面特工)

从历史数据来看,相对股票资产,可转债整体收益率走势方向与股市代表性指数近似(2003年以来的累计收益率大幅超越了上证指数),一些阶段的波动和回撤幅度也相对股票指数低,整体来看呈现出更好的收益-风险性价比。尤其在股市趋势性行情中,可转债收益表现也有机会不遑多让,如果再考虑可加杠杆、T 0交易等因素,进攻性甚至可能更加锐利(需承担的风险也会相应提高)。相对普通债券资产,可转债整体累计收益优势明显,具有相对更大的收益弹性,当然相对波动幅度明显更大。

二是查查定期报告,弄清楚拟投债券基金拿了多少可转债。通过查阅定期报告,不仅可摸清转债持仓比例,还可了解基金经理对转债的分析思路和投资配置风格。

也正因如此,研究股票市场和上市公司,厘清正股股价的驱动因素,是可转债投资者的“必修课”,无论从自上而下把握经济周期、产业周期,还是自下而上透视解析上市公司。

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。

近年来,可转债市场规模增长迅速,日益成为上市公司的重要融资工具。据Wind数据显示,截至2022年12月31日,沪深两市可转债余额规模已达到8295亿元,存续债券477只,余额规模已是2019年末的3.4倍。

很多人觉得,债券保守、股票激进。

债券基金中的可转债

2.可交换债是指上市公司股东依法发行、在一定期限内依据约定的条件可交换成该股东所持有的上市公司股份的公司债券。可交换债和可转债一样兼具债性和股性,有着相似的风险-收益特征。

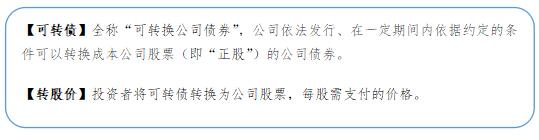

但是,可转债发行人心里是希望投资者从“债主”转成为“股东”,通俗来讲就是“以后公司所有权也有你一份儿,钱咱就不还了”,从而争取各方成本最小化、利益最大化,所以说可转债可认作是一种间接的权益融资方式。

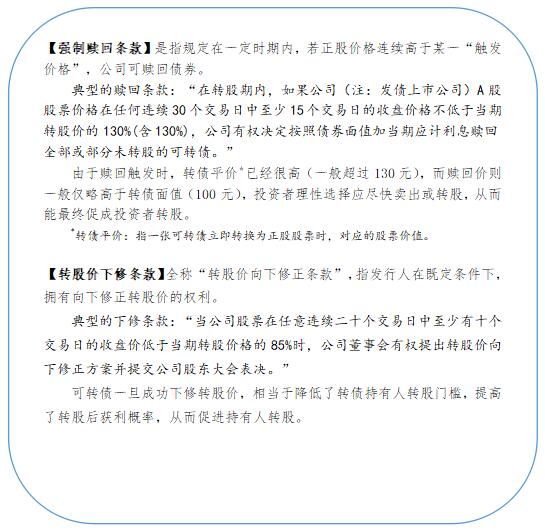

由此,可转债设定票面利率一般很低(例如,某公司可转债票面利率:第一年0.2%、第二年0.5%、第三年1.0%、第四年1.5%、第五年1.8%、第六年2.0%),且会设置附加条款(强制赎回条款、下修条款),目标就是促成投资者转股。

从另一个角度而言,如果可转债到期前未能转股,发行人要直接拿出真金白金还本付息,而投资者仅收获低票息,可能反倒成为供需两方都不甚满意的结果。

通过以上介绍,大家可以发现,可转债的供需双方存在的一个“共同诉求”是:充分利用和发挥股性,并按此设计了各项规则和条款。这样,一只债券就被赋予了不少股票的气质(转债也被业内认为是股票的衍生工具),其股债“双面”的特征来源自于此。

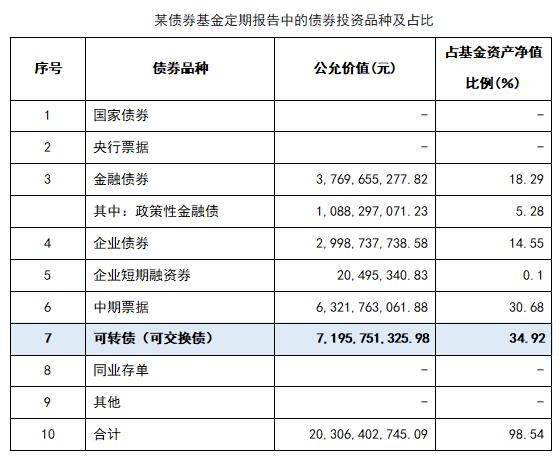

在债券基金中,我们经常可以看到可转债的身影。投资者可以在债券基金定期报告 “报告期末按债券品种分类的债券投资组合”段落找到它的配置数据(如下表)。一般来说,含有“股性”的可转债(2021年1月正式实施的《可转换公司债券管理办法》已明确,可转债属于《证券法》规定的具有股权性质的证券)波动大于普通债券,一般债券基金持有可转债比例越高,净值波动也会相对越大,当然长期预期回报也可能更高。

中证可转债指数与股债市场代表指数累计收益率走势(%)

债券的发行方想要借钱融资,且越便利、成本越低越好。自然,可转债的“封面”上会写满了债券要素的“钉钉铆铆”:发行人、发行规模、面值、主体评级、存续期、票面利率、付息期等等。

可转债的收益-风险特征

投资债券基金前,要拿起放大镜,查清关于这位“双面特工”的“档案资料”和“出没轨迹”:

一是查查《招募说明书》,弄明白拟投债券基金是否可投可转债,是否设有可转债投资比例上限。例如,名称中有“纯债”字样的基金,一般不可参与可转债投资。对于风险偏好较低的投资者而言,要注意持有了可转债的基金净值波动可能相对较高。

综上,股债双重属性且叠加诸多附加条款综合博弈,无疑使可转债的定价“求解”相对更加繁琐。从结果上看,形成定价的各种复杂因素烩入一锅后,成就了可转债较好的收益-风险性价比。

其实,在债券的世界里,还有一位兼具债性股性,很有个性、也很有意思的“双面特工”——可转债。

这就是可转债的独到之处。因为转股机制的存在,可转债价格会随正股股价波动。可转债投资者看重的并不是这个“低息债券”里寥寥的票息,而是“股性”中潜在的弹性,他们希望可转债价格能随正股价格一起上涨,未来转股/卖出,获得更高回报。这样,可转债投资者相当于同时购买一个“普通债券 公司股票的看涨期权”的组合。

可转债票面利率相对较低,那需求方(投资者)为什么还会买呢?

可转债的债性和股性

普通投资者要充分理解可转债的债性和股性,可从“可转债供需两方各自想要什么”的角度走近看一看:

1.以上仅为示例,不代表任何投资建议;

可转债一面是上市公司发行的公司债,但在公司债的群里基本“潜水”,一般也@不到;一转身,它可以换成股票,但在纯股票的朋友圈里“冒泡”也不活跃。但是,这位“特工”可不是“来无影去无踪”的低调主义者,攻守兼备独特的玩儿法规则,把债性、股性双重属性演绎得风生水起。

可转债的股性和债性是此消彼长的关系。当股市进入熊市或者遭遇正股股价大跌并长期低迷时,对股票投资者而言,“不亏”或“少亏”已是大吉大利,但对于当初通过一级市场参与可转债的持有人而言,一般有“债底”和“回售条款”两重保护:

注:

一是投资者至少可按期领到票息,理论上还可以持有到期,拿回参与发行申购时支付的本金(在实际操作中选择持有至到期的情况比较少见)。二是当股价过低,投资者无望通过转股获利时,投资者有权利在回售期内按照约定价格(一般高于转债面值)将转债回售给发行人,这意味着至少通过一级市场参与转债的投资者一般可连本带息拿回初始投资款。但是也要注意,不是所有的可转债都有回售条款,比如一些商业银行、证券公司发行的可转债就没有回售条款,投资者投资前应了解清楚。

可转债兼具债性与股性两大特性,是攻守兼备的品种。

2021年来美股最大IPO!强生消费品业务Kenvue上市首日涨近21%

一年半来美股最大IPO来了!5月4日周四,强生消费者健康全资子公司Kenvue在美国上市,以25.53美元的价格开盘,开盘后股价持续上涨,报收26.9美元,涨幅达20.9%;市值超503亿美元。美国一年半来最大IPO就在IPO前一天的5月3日,Kenvue宣布扩大发行规模,在IPO中以每股22美元的价格发行1.728亿股普通股,预计筹资37亿美元。0000中国电信积分商城 电信积分兑换商城官网

全国党建网http://www.ahdj.gov.cn/por/login_psw.csp?rnd=0.1195575743615227http%3A%2F%2Fwww.ahdj.gov.cn%2F共产党员网http://www.12371.cn/189邮箱http://webmail30.189.cn/w2/00069涨停复盘|AI孙燕姿火了,3只虚拟数字人逆市涨停!纺织服装板块大涨,中药、CPO概念盘中异动

周五A股共24股涨停(不含ST股),9股封板未遂,连板股总数4只。欢瑞世纪(虚拟数字人)、出版传媒(文化传媒)、红蜻蜓(纺织服装)、雅运股份(拟跨界收购)2连板。一、板块异动二、涨跌停温度三、涨跌家数四、涨停揭秘五、最强热点热点板块——纺织服装大财经2023-05-12 20:18:100001华世通2022年亏损7078.9万同比亏损增加 研发费用增加

挖贝网5月5日,华世通(873938)近日发布2022年年度报告,报告期内公司实现营业收入100,354,518.15元,同比增长17.72%;归属于挂牌公司股东的净利润-70,788,997.89元,较上年同期亏损增加。报告期内经营活动产生的现金流量净额为-60,127,669.49元,归属于挂牌公司股东的净资产336,775,973.79元。0000我叫赵甲第电视剧在线观看 我叫赵甲第1-30集

大财经2023-03-13 19:17:050000