联想笔记本官网 联想笔记本客服

随着一年一度双11的火爆开启,消费者们也开启了“扫货”模式。凭借着硬核的创新产品和以客户为中心的服务,联想双11开门红首站告捷:2分钟全网销售额破亿,4小时全网销售额破18亿,根据京东电脑数码实时竞速榜最新显示,联想在笔记本、轻薄本、高端轻薄本、游戏本、台式机、游戏台式机、一体机等15个品类榜单中成功实现霸榜,成为名副其实的“15冠王”。

今年双11期间,联想全方位升级服务,自2022年10月20日20:00起至2022年11月11日 24:00,消费者在联想官网购买的商品,3小时内即可送达,最快的一小时就能送达,产品包括PC、平板、选件、IOT全品类,覆盖全国58个城市2289个街道和地区,并在10.20-11.11期间享受全程价保服务。

让消费者足不出户,就能在3小时内用上喜爱的产品,并享受联想官方门店正品保证及联想官网平台双重保障,这是联想官网首次打通线上与线下来酷门店之间的壁垒,为双11以客户为中心打造“服务新体验”的新样本。

为了更好地销售商品以及更好地满足消费者对时效和服务的需求,提高联想官网消费极速达的竞争力,充分发挥联想官网的原厂优势,联想官网消费业务和来酷门店联手,打造了 “小时达”活动。

“小时达”能让消费者在3小时内收到货,主要解决了行业的痛点问题,即前置仓服务站备货有限,品类单一,BTC转储流程长等问题,客户在联想官网下单时,可以选择就近门店发货,送货上门。

同时,本次“小时达”活动是联想官网首次推出的即时零售服务模式,通过线上平台为销售者提供线下门店的优质商品,实现线上、线下的有效聚合,也是OMO(Online-Merge-Offline线上和线下的融合)服务模式。

这种服务模式简化了获得实体商品和服务的途径,打造线上——移动——线下三位一体全时空的体验店营销系统,使企业与用户之间能够通过各种载体及终端进行交易和消费。这种统一平台型的商业模式,可以结合自身产品与服务特点,合理配置企业资源,制定相应的经营和营销策略,实现品牌传播与实际交易的双赢。

与O2O,C2C,B2C等简单的线上线下融合相比,OMO的融合是一种现实与数据处理的深度融合,是模糊现实和线上网络世界的深度融合。

随着科技创新与生活水平的提高,体验经济时代在全球范围内已经来临。人们的消费观念正伴随着从产品经济到服务经济再到体验经济的经济形态的变化而发生改变,强调用户体验是体验经济最突出的特点。

本次联想官网推出的“小时达”活动,是联想在消费业务领域,启动了直达消费者业务模式的举措,从产品力、营销力和零售力三个方面不断进化,顺应了体验经济的发展和用户需求的变化,简化了购物流程,并能提供定时、定点交付、高度精准、高度个性化的服务,使用户体验得到提升,同时也提升了联想品牌的美誉度,并实现商业模式的重大突破。

双11能成为消费者的狂欢节,其主要原因是商品在价格上优惠力度大,2009年到2021年,双11全网销售总额从5000万元直线暴涨到9651亿元。然而,2022年的双11,低价并不能完全吸引消费者,他们变得更加理性,又对售后服务提出了更高要求,尤其是对于价格高、链条长的商品,服务尤其重要。

另一方面,当前,中国制造业正处于从“生产型制造”向“服务型制造”转型的阶段,越来越多的企业开始意识到,只有为消费者提供极致的消费服务,才能最终赢得消费者。联想很早就意识到了这一点。

以前,联想是一家销售为主的企业,而自从联想提出智能化转型之后,从以过去销售为主转向以客户为中心,打通了各业务部门之间的壁垒,从端到端搭建最佳的用户体验、渠道体验、客户体验,也打造了全新的业务模式和业务流程,自此,联想颠覆了原有的商业模式,从卖产品转向“卖服务”。

联想官网“小时达”本质上是以客户为中心,更好地服务消费者,这是联想坚持的品牌初衷,也是联想建立从研发、设计、销售到服务的全链路直达客户模式的实践,保证了产品端和服务端为客户带来极致的消费体验。

以客户为中心,让服务再升级。联想官网推出的“小时达”活动,让联想从产品经济、服务经济,再到体验经济,迈出了重要一步。未来,联想官网将在此次活动的基础上,完善产品和服务,并把该模式扩大到全国更多的城市。

反转!农夫山泉向灾区捐赠24000瓶矿泉水遭群嘲,实为断章取义

近日,甘肃发生6.2级地震牵动着全国人民的心,在地震不久,全国上下迅速响应,救援的救援,捐款的捐款,捐物的捐物,然而这些善举本该值得尊重,没想到有些企业却在这一次捐赠中遭到了群嘲与怒斥。其中国内知名饮品品牌“农夫山泉”就是其中之一,据了解,农夫山泉在得知甘肃地震灾情后,火速组织一线员工为灾区调拨了24000瓶农夫山泉矿泉,并表示后期还将继续运送更多饮用水到甘肃和青海两地。大财经2023-12-28 19:09:210000中央汇金公司A股重仓的29只大消费股

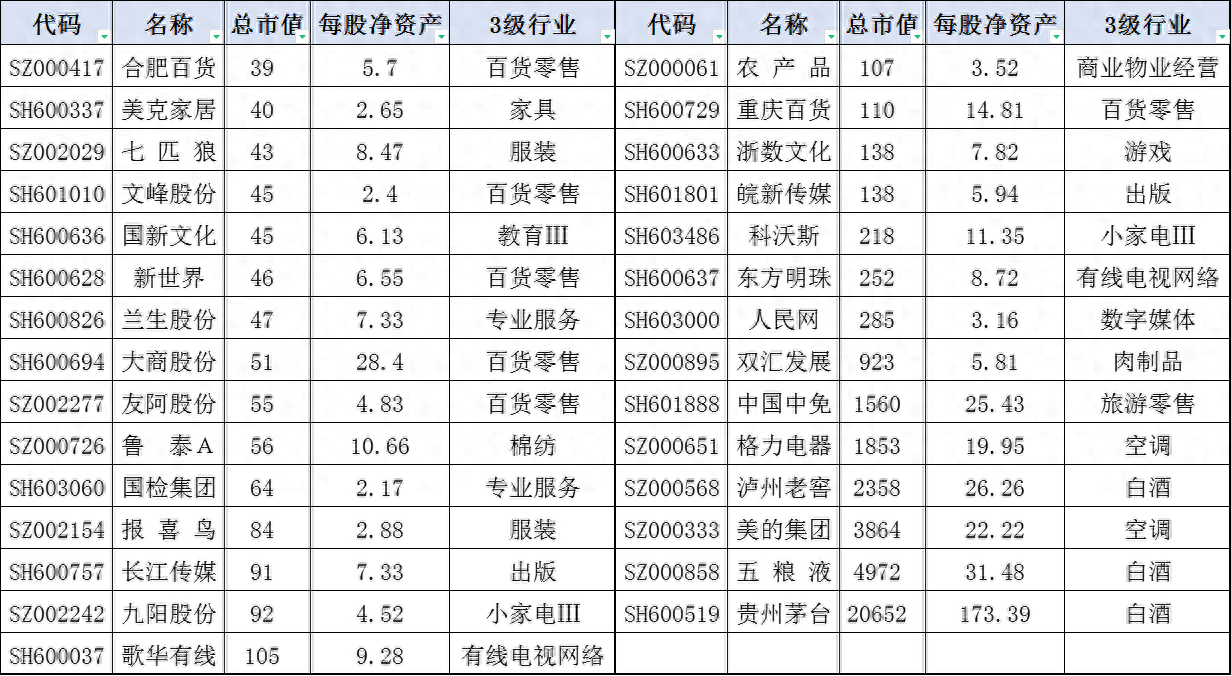

近期A股市场调整幅度略为偏大,本文在这个时候类似汇金公司、国新投资这些大型的A股市场稳定器会逐步发挥作用,为此本文挑出A股汇金公司重仓的29只大消费股进行简析:首先、7股2024开年来股价上涨,分别是大商股份、格力电器、报喜鸟、美的集团、新世界、长江传媒、兰生股份其次、7股股价已经跌破净值,分别是大商股份、鲁泰A、七匹狼、歌华有线、东方明珠、友阿股份、合肥百货大财经2024-01-09 12:16:230000渣打集团(02888):Linda Yueh出任企业文化与可持续发展委员会主席

智通财经APP讯,渣打集团(02888)发布公告,独立非执行董事LindaYueh博士接替JasmineWhitbread出任公司企业文化与可持续发展委员会主席,并加入公司管治及提名委员会,均即时生效。此外,JasmineWhitbread自今天(2023年5月3日)起退任董事会。本文源自智通财经网0000迷你笔记本电脑 联想笔记本进入bios

在智能手机、平板电脑大行其道的当下,笔记本电脑的作用似乎越来越小,但其特殊的性能优势却又是安卓、iOS系统无法替代的,所以笔记本电脑对于商务人士仍是必不可少的好帮手。然而便携性问题一直是笔记本电脑的一个劣势,曾经有不少厂商也曾尝试推出被称作口袋本的迷你型笔记本,但由于其高昂的售价、较低的配置使得消费者产品认可度不高,包括索尼这样的超级大厂在内,逐渐的失去了继续做下去的信心。大财经2023-03-23 19:50:490000印度大米出口限制生效 加剧全球食品通胀担忧

新华社新德里7月21日电印度政府20日宣布,为保障国内市场供应,印度将禁止除蒸谷米和印度香米外的大米出口,即日生效。此举引发市场对全球食品通胀进一步加剧的担忧。印度消费者事务、食品和公共分配部当天发布公告说,强季风降雨对农作物造成严重损害,在大米零售价格一个月内上涨3%后,政府决定实施限制大米出口。0000