以中特估助力双循环(财经,社评)

央国企市值的提升和实力的壮大,一方面有利于其通过分红反哺各级财政,提升各级政府化解地方债的能力,另一方面更重要的是有利于其通过股权投资等方式盘活地方资产,通过市场化的方式化解债务,助力全国统一的资产评估和交易市场的发展,助推全国统一大市场和内循环。在此过程中,通过对地方债务的变相承接和化解,可以有效地为银行体系减轻相关地方债的购买和置换负担,使银行能够将更多资金直接投向实体经济。

近来,有不少外资金融机构表示看好中国资本市场,要加大对中国股市和各种金融资产的配置。这表明国际投资者一方面看好中国资本市场的长期回报,另一方面对中国经济的长期增长抱有深厚的信心。

问渠那得清如许,为有源头活水来。中国特色估值体系建设的推进,在助力内循环的同时,也将有利于增加外循环的动能。

只要遵循价值投资原理,做好预期管理,央国企市值的提升和实力的壮大将呈水到渠成之势,无须拔苗助长。

有观点认为中国特色估值主要是为了提升央国企市值,进而通过央国企分红来充实财政。这种逻辑有倒果为因之嫌。央国企市值的提升当然有利于其通过分红反哺财政,但这不是提升央国企市值的主要目的,更不是打造中国特色估值体系的初心所在。当年一些行业和地区为了给一些国企脱困,违背市场规律,采取人为分拆上市的办法,搞所谓靓女先嫁,试图以所谓“里脊肉”补贴“囔囔踹”,结果不仅没有拯救“囔囔踹”,反而连累了不少“里脊肉”。历史和实践都证明,怀有过于功利的目标去引领股市发展,不仅不会收到预期的成效,还透支了股市健康可持续发展的前景。

中国特色估值并不意味着投资者只看好国有大中型企业,只要代表先进生产力的方向,有助于维护中国生产链供应链的安全,有助于解决“卡脖子”问题,英雄不问出处,不应以所有制和规模论英雄,巨无霸有巨无霸的用处,小而美有小而美的魅力,关键是如何更好地发现价值,做大价值。搞好中国特色估值,让各种所有制、不同规模、诸多领域埋头苦干的毅行者获得更好的回报,将更有利于混合所有制的推进,更有利于通过资本市场实现不同所有制不同规模企业之间的优势互补实现多赢。

中国特色估值体系建设不是闭门造车,不是自说自话,而是要以更自信的姿态来推进金融市场的改革和开放。在中国特色估值体系建设进程中,央国企股权结构多元化和国际化将是题中应有之义。当年四大行改制过程中积极引入国际战投,一方面固然是为了引进国际资本和管理经验,另一方面也是为了加入国际估值体系,参与国际金融市场规则构建。当前国际投资者普遍看好中国经济未来增长前景,因此在中国特色估值体系建设中多吸引国际投资机构参与,一方面有利于提升中国特色估值体系的能见度和接受度,另一方面有利于做大金融统一战线,团结最大多数国际投资者和利益相关方,减少发展阻力。

中国特色估值体系的构建顺应了中国经济发展新阶段的新要求。当前中国经济脱实向虚取得了阶段性成果,相对于之前热衷于快钱炒作,人们现在更倾向于进行长期价值投资,因此更关注那些真正代表中国经济实力和增长潜力的公司。所谓中国特色估值,不是简单地换赛道和投资领域轮动,而是要根据中国现阶段发展需求寻找真正能给社会创造价值,能够进行长期深度研发,能够引领行业发展,提升大国竞争力的投资标的,并给予这样的投资标的以恰当的估值。投资标的的价值从根本上说应该由市场定价,但也需要通过长线资金进行适度的预期管理,以更好地实现资本市场发现价值和服务实体经济的需要。

与此同时,风生水起的中国特色估值体系的构建,正在为中国资本市场的健康发展提供充沛的动能。外部的加持和内生的动能所形成的联动之势,将助推双循环战略的顺利实施,而这反过来又会促进中国经济的进一步增长,进而利好中国股市,令其吸引力持续提升,从而形成可持续的良性循环。

一季度九成钢企盈利下降 钢铁行业下行周期何时见底?

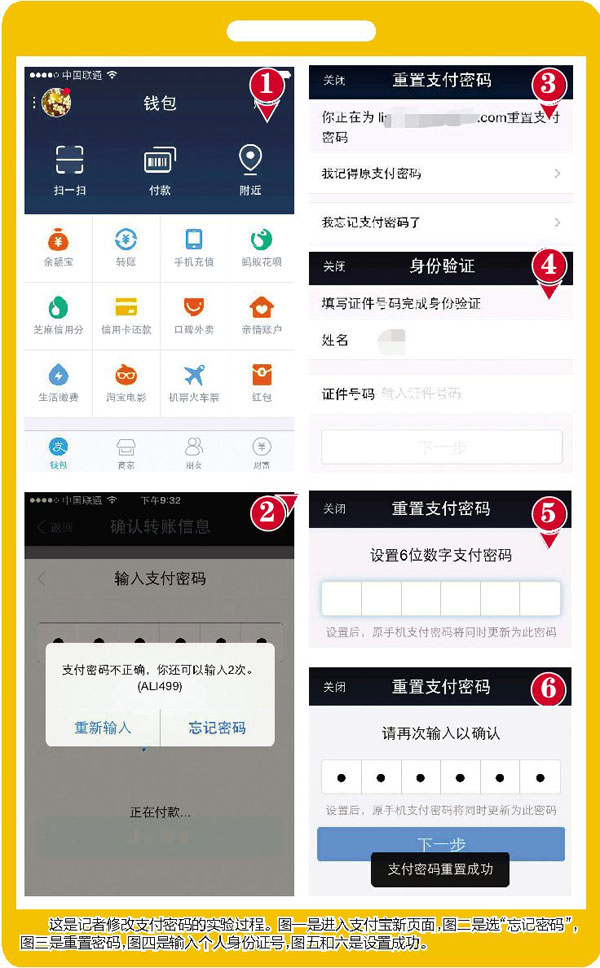

财联社5月7日讯(记者张良德)钢铁行业去年经历了“历史最差一年”,今年一季度依然没有完全走出泥潭。由于市场需求不及预期以及成本回升等原因,九成以上钢铁冶炼企业一季度盈利能力大幅下滑,部分企业陷入严重亏损。0000支付宝支付密码 找回支付密码的9种

大财经2023-03-25 18:39:380001东日环保2022年净利1398.62万 同比增加363.26% 收回前期应收账款

挖贝网5月4日,东日环保(872145)近日发布2022年年度报告,报告期内公司实现营业收入101,837,827.27元,同比减少28.15%;归属于挂牌公司股东的净利润13,986,216.58元,同比增加363.26%。报告期内经营活动产生的现金流量净额-25,896,551.57元,归属于挂牌公司股东的净资产144,981,868.91元。0000电力、烟草、高铁、医院都说自己亏损,这是真的吗,钱都谁赚走了

我们经常听到一些国有企业说自己亏损,比如电力、烟草、高铁、医院等。这些行业都是国家的重要支柱,涉及到国计民生,为什么会亏损呢?他们亏损的钱都去了哪里呢?是不是有人在暗中牟取暴利呢?本文将从不同的角度,为您揭开这些行业的亏损真相,让您了解他们的利润去向。医院的成本主要包括医疗设备、药品、人员工资等。由于我国医疗技术水平还有待提高,很多高端的医疗设备和药品都需要从国外进口,价格非常昂贵。大财经2023-11-29 12:15:450000