美国(被忽视的非农数据)

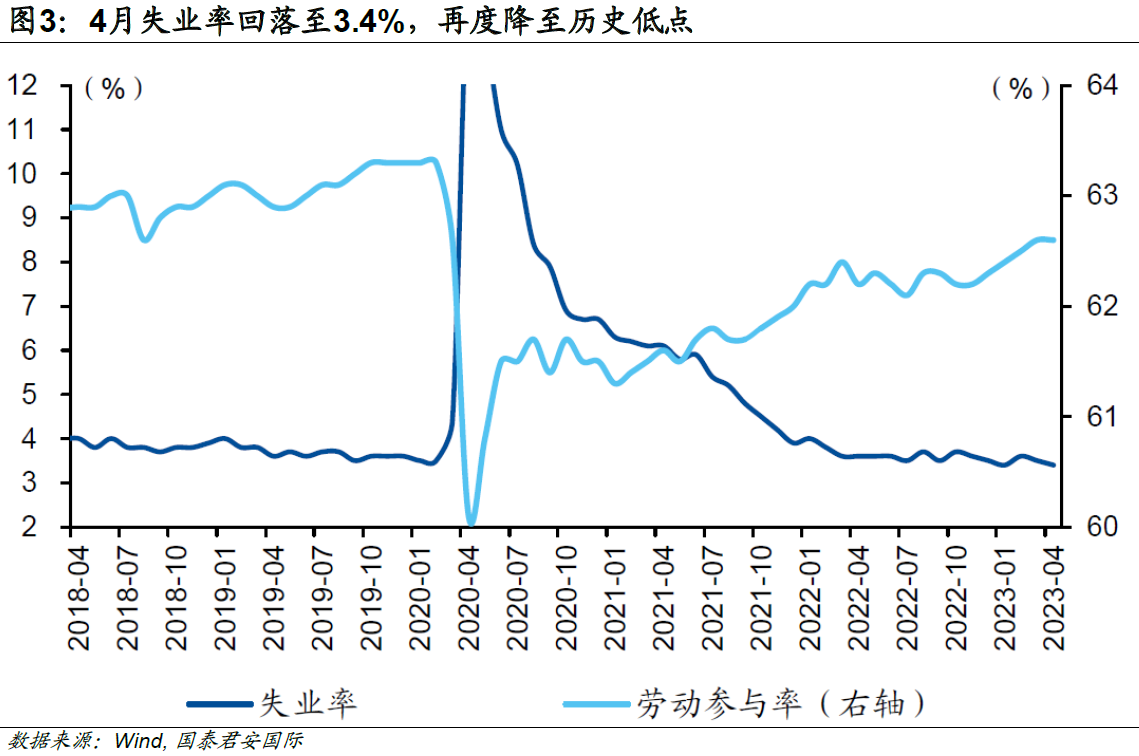

美国4月非农就业数据超预期,这份数据却被市场无视。一方面,职位空缺超预期回升,叠加劳动参与率修复放缓,失业率重回近50年历史低点。4月职位空缺超预期回升至1,010万,劳动参与率持平于前期的62.6%,导致失业率下降1个百分点至3.4%,再度降至历史低位。另一方面,薪资增速明显反弹,“工资-通胀”螺旋压力不减。4月,时薪同比增速也升至4.4%,较前值上升约0.15个百分比;时薪环比增速0.5%,较前值提升0.2个百分点,为2022年3月以来最大环比增幅。失业率和薪资增速回升,显示劳动力市场仍具较强韧性。但是,4月CPI回落趋势延续,冲淡了市场对劳动力市场的关注度,降息预期一度升温。

(周浩为国泰君安国际首席经济学家)

从通胀分项来看,薪资增速维持高位,租金以及租金外的服务仍具高粘性。租金方面,失业率对租金通胀具有明显的领先性,领先约2个季度。2020年美国疫情放开以来,劳动力市场持续强劲,失业率逐步下降至历史低位,强化租金通胀粘性。剔除租金的服务方面,服务业属于劳动密集型行业,除房租外的核心服务价格取决于劳动力成本。服务业的成本构成中,劳动力成本占比较高。当前劳动力市场依然强劲,薪资增速仍保持高位,核心服务仍具较强粘性。

劳动力市场整体供需状况有所恶化,结构性压力仍存。4月职位空缺率反弹至4.6%,较前值上升0.8个百分点;职位空缺增加35.8万,重回1,000万高水位。同时,劳动力市场缺口也增加80万至436万,指向劳动力市场持续强劲。

结构上看,劳动力需求端仍具一定韧性。4月服务业PMI就业小幅回落,但仍在荣枯线以上;制造业PMI就业明显抬升,回到荣枯线以上(50.2)。由此,劳动力需求仍具一定韧性。从就业人口占比来看,2020年疫情冲击下,服务业受限,制造业就业人数占比短期内跃升,但随着疫情放开,劳动力市场逐步恢复至常态,制造业人口延续下滑趋势。从行业视角看,4月各行业新增就业均为正,其中教育与医疗等服务是主要贡献,并且教育与医疗等服务业所对应的职位空缺率有所反弹,且维持在历史相对较高水平,表明服务业的劳动力需求依然偏高。

年初以来,加息预期反复,美债收益率宽幅震荡。5月初,市场无视劳动力市场的结构性压力,押注下半年降息。但4月PCE度数超预期印证劳动力市场强韧性,市场对美联储政策立场的预期再度扭转,加息预期重燃。

向后看,劳动力市场虽边际放缓,但韧性仍强。其一,“临时支持服务”就业人数持续下滑,劳动力需求有所疲软。非农就业数据中的“临时支持服务”(Temporary-help)可以作为整体就业状况的领先指标,2月以来临时支持服务就业人数持续回落,指向劳动力需求有所回落。其二,劳动力市场条件指数(LMCI)维持高位,劳动力市场仍处于较高紧张状态。劳动力市场条件指数(LMCI)是堪萨斯联储综合24个指标测度劳动力市场状态的衡量指标。其中,LMCI活动水平指数反映相较历史平均水平,劳动力市场的松紧状态,即大于零表示紧张状态,小于零则表示松弛;LMCI动量指标则反映劳动力市场的边际变化。4月,LMCI活动水平指数小幅反弹,且仍维持历史高位,劳动力市场仍处于较高的紧张状态;LMCI动量指数连续6月为负,显示劳动力市场紧张状态边际转弱。其三,制造业、教育医疗等行业离职率仍高于疫情之前,劳动者仍有一定议价能力。离职率在一定程度可以衡量劳动力市场信心以及劳动力市场紧张程度。直觉上,劳动力市场越紧张,劳动者信心越强,往往议价能力越高,离职率也相应越高。2022年年中以来,离职率持续下行,4月劳动力市场整体离职率已经接近疫情前水平,但制造业、教育医疗等部分行业的离职率仍高于疫情前水平,劳动者仍具有一定议价能力。

02

通胀预期的再度“锚定”

不容忽视,美国劳动力市场韧性仍强

结构性供需错配是劳动力市场强韧性的根源

打破“工资-物价”螺旋需要

年初以来,市场加息预期反复,美债收益率宽幅震荡。5月初,市场无视劳动力市场的结构性压力,押注下半年降息。但4月PCE度数超预期印证劳动力市场强韧性,市场对美联储政策立场的预期再度扭转,加息预期重燃。截至5月31日,CME利率期货隐含的联邦基金目标利率预期显示,6月美联储停止加息的概率为77.3%,而12月议息会议加权平均利率预期为4.95%,降息预期减弱。我们认为,劳动力市场是影响美国通胀走势以及美联储加息路径的最大不确定性因素,劳动力市场结构压力不可忽视。

通胀的粘性预期下,劳动力市场是影响美国核心CPI走势的最大不确定性因素。一方面,疫后贝弗里奇曲线上移。2020年4月以来,贝弗里奇曲线向上抬升,表明职位空缺与失业之间的匹配效率恶化,劳动力市场维持偏紧状态。另一方面,后疫情时代,美国菲利普斯曲线斜率明显抬升。新冠疫情冲击下,全球供应链短缺、美国劳动力市场紧张叠加逆全球化抬头,失业缺口视角下的菲利普斯曲线斜率明显抬升,这表明在相同劳动力市场紧张程度下,核心通胀会呈现上行,这也是本轮核心通胀高粘性的原因之一。

01

通胀预期再度抬头、劳动力市场持续强劲,支撑薪资增速,一定程度上加剧“工资-物价”螺旋。4月长期通胀预期再度升温,通胀预期的自我实现、自我强化,通胀风险或有下半场。具体来看,通胀预期的传导路径主要包括两条:一是通胀预期促使实体部门平滑未来消费,当期消费增加,直接作用于通胀,即“通胀驱动因子→通胀度数↑→通胀预期↑→当期消费↑→核心通胀度数↑→通胀预期↑”;二是通胀预期通过“工资-通胀”螺旋,带来工资通胀,即“通胀驱动因子→通胀度数↑→通胀预期↑→工资通胀↑→核心通胀度数↑→通胀预期↑”。

周浩、陈秋羽

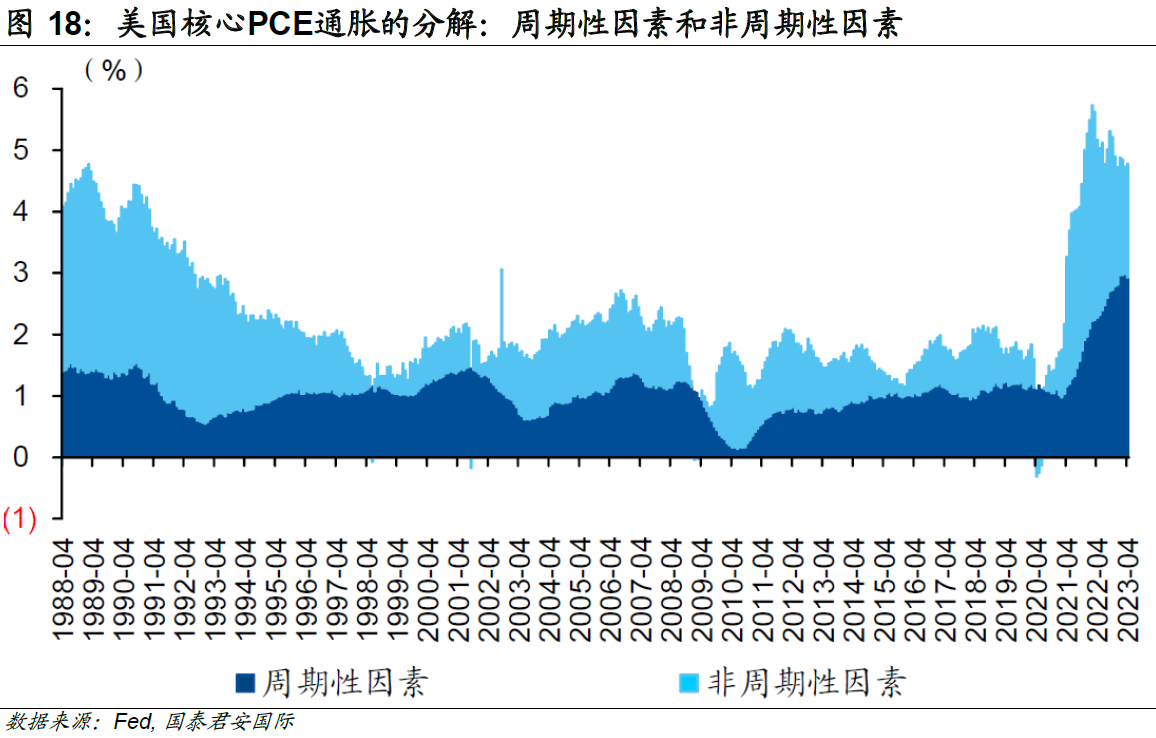

打破“工资-物价”螺旋需要通胀预期的再度“锚定”。当前,周期性因素(与失业缺口显著负相关的通胀成分)支撑核心PCE通胀维持高企。究其原因,疫后美国贝弗里奇曲线上移,且菲利普斯曲线斜率明显抬升,指向职位空缺与失业之间的匹配效率恶化,劳动力市场维持紧张状态,通胀预期再度抬头,通胀具高粘性。由此,粘性预期下,劳动力市场是影响美国核心CPI走势的最大不确定性因素。

劳动力供给端缺乏弹性。分年龄看,老年人口(55岁以上)的劳动参与率偏低。年初以来,16-19岁以及20-54岁两个年龄段的劳动参与率分别维持在37.1%、82.7%以上,重回疫情前水平;55岁以上的老年人口劳动参与率在38.5%附近,相较疫情前低约1.5个百分点。考虑到老年人口受疫情影响较大,回归劳动力市场的难度较大,劳动力供给已接近饱和,弹性相对偏低。分族裔看,低失业率是各族裔的普遍现状。4月大多族裔的失业率延续下降趋势。具体来看,白人、黑人、西班牙裔、亚裔失业率分别下降0.1个百分点、下降0.3个百分点、下降0.2个百分点、下降0.2个百分点,持平至3.1%、4.7%、4.4%、2.8%。

结构性供需错配是劳动力市场强韧性的根源。4月劳动力市场整体供需状况有所恶化,需求端仍具韧性,供给端缺乏弹性,结构性压力仍存。

不容忽视,美国劳动力市场韧性仍强。美国4月非农就业数据超预期,但4月CPI回落趋势的延续,冲淡了市场对劳动力市场的关注度。非农超预期主要体现在两方面:一是,职位空缺超预期回升,叠加劳动参与率修复放缓,失业率重回近50年历史低点;二是,薪资增速明显反弹,“工资-通胀”螺旋压力不减。

向后看,劳动力市场虽边际放缓,但韧性仍强。主要是因为:一、“临时支持服务”就业人数持续下滑,劳动力需求边际疲软;二、劳动力市场条件指数(LMCI)维持历史高位,劳动力市场仍处于紧张状态;三、制造业、教育医疗等行业离职率仍高于疫情之前,劳动者仍有一定议价能力。

当前,周期性因素支撑核心PCE通胀维持高企。旧金山联储基于通胀率与失业缺口的相关性,将通胀拆分成周期性和非周期性两个组成部分。其中,周期性成分是包括所有与失业缺口呈显著负相关的分项,这类通胀往往对总体经济状况更为敏感;剩余的是非周期性成分,该类通胀对特定行业因素更为敏感,如医疗保健服务。2022年8月至2023年3月,美国核心PCE下行几乎全由非周期性因素贡献,而周期性成分持续走高,支撑核心PCE呈现高粘性。

03

锐邦传播2022年净利256.96万同比下滑28.17% 客户需求量减少

挖贝网5月4日,锐邦传播(837580)近日发布2022年年度报告,报告期内公司实现营业收入25,117,984.04元,同比下滑10.91%;归属于挂牌公司股东的净利润2,569,606.88元,同比下滑28.17%。报告期内经营活动产生的现金流量净额为3,431,024.30元,归属于挂牌公司股东的净资产12,292,396.46元。0000五音不全的人适合唱什么歌 难度较低又好唱的歌

相信很多小伙伴在KTV曾经被这一类人支配,这类人唱歌不仅跑调,并且发音也不准确,这个时候你忍无可忍拿下他的麦克风一问:“兄弟你唱歌怎么这么难听?”,只见他默默的回了一句:“不好意思啊,我五音不全”。说到这里了,很多小伙伴就要问了?天天讲五音不全,那么,到底什么是五音不全呢?又是什么情况导致了五音不全呢?大财经2023-03-24 09:13:300000西双版纳属于云南哪个市区 西双版纳属于哪个国家

东北的海南三亚、东北人的云南西双版纳,海南的三亚我不敢说,但要在云南西双版纳说外地人群体,湖南人绝对是东北人的前辈,东北人只能是个弟弟,至于为什么我来慢慢和你聊。大财经2023-03-24 00:59:380001易通金服支付违规被罚286万 与身份不明客户进行交易

来源:中国经济网中国人民银行网站近日公布山东省分行行政处罚信息公示表(鲁银罚决字〔2023〕1号),易通金服支付有限公司(以下简称“易通金服支付”)存在违反清算管理规定、与身份不明的客户进行交易的违法行为类型,中国人民银行山东省分行对其警告,罚款2860000元。大财经2023-10-10 11:31:410000港股开盘:恒生指数跌0.22% 颐海国际涨超3%

金融界5月9日消息今日港股市场主要指数开盘涨跌不一,恒生指数跌0.22%,报20252.13点,恒生科技指数涨0.07%,报3916.91点,国企指数跌0.12%,报6889.36点,红筹指数涨0.1%,报4207.6点。0000