中国海油(5/29) 三桶油里,为什么海油表现弱爆了?

大财经2023-06-03 01:59:371阅

话不多说,先来看图,没有对比,就没有伤害!

资本的选择永远是对的,海油业绩那么好,潜力那么大,为什么资金不认呢?石油涨7个点,石化涨5个点,海油尾盘勉强收在2个点。

中国海油的流通值522亿,中国石油流通值1.23万亿,中国石化流通值6192亿

这一轮下跌回调,中国石油回调到整个涨幅的40%左右,石化也是40%,而中国海油的回调已经到了50%。

看看三桶油2022的业绩

2022年,

中石油全年实现营业收入3.2万亿元,同比增长23.9%;

中石化实现营业收入3.32万亿元,同比增长21.06%;

中海油实现总收入为4222亿元,同比增长71.6%。

净利润:

中国石油营收3.2万亿元,净利润1493.8亿元。

中国石化营收3.32万亿元,净利润661.53亿元。

中国海油营收4,222亿元,净利润1417亿元。

目前唯一能想到的原因就是,中国海油营业收入偏低,加上解禁股减持的压力。

从基本面上,我继续长期看好中国海油!

但短期股价的表现,确实不如大哥和二哥!

其中还有一个就是,纯粹个人感觉

海油的散户太多了,

看看筹码峰,石油石化,上方基本没有太多的套牢盘,底部筹码没有走

而反观,海油,筹码峰上移,上方套牢盘压力很大!

(本文仅为个人技术分析,每日随笔,不作为任何投资依据,本人水平有限,能力一般,如果感觉文章有用,欢迎点赞和赞赏,谢谢!)

0001

相关推荐

河南济源第一大民企:击败万洋,抛开龙成、宇通,挺进中国500强

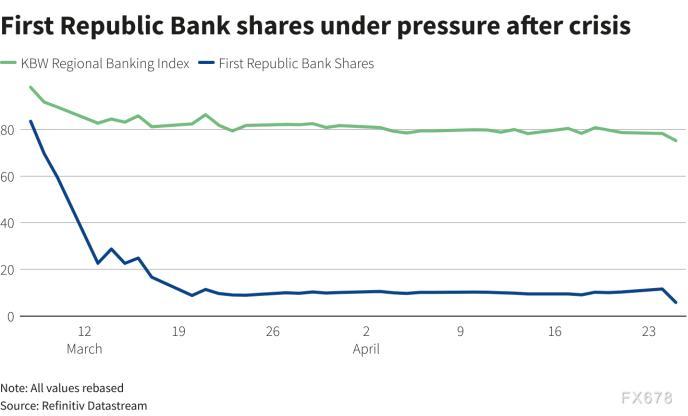

#秋日生活打卡季#成全明,河南济源人,生于1961年3月,高级经济师,现任河南金利金铅集团有限公司控股股东、实际控制人、董事长兼总经理、法定代表人。以及济源市金利金鸿实业有限公司、济源市金利微粉科技有限公司、河南金利金锌有限公司、河南金利金肥有限公司、海南贵泽进出口贸易有限公司等多家企业高管、法定代表人。大财经2023-11-09 14:16:200001黄金交易提醒:美国众议院意外通过债务上限法案,多头士气受挫?决战GDP数据

周四(4月27日)亚洲时段,现货黄金小幅上涨,目前交投于1995.36美元/盎司附近。美国第一共和银行市值周三再次暴跌,核心耐用品订单数据表现较差,美元大跌创逾一周新低,金价一度冲高至2009美元附近,但美国众议院周三以微弱优势通过了一项提高政府31.4万亿美元债务上限的法案,市场担忧情绪降温,美债收益率反弹,令金价回吐涨幅,收盘于1988.4美元/盎司。大财经2023-04-29 09:28:450000医保卡的钱用不完怎么办,会过期清零吗?能不能取出来呢?

医疗保险与养老保险均是我国关注的民生项目。无论性别年龄,对于大部分普罗大众而言,医保在日常生活中的影响层面非常广泛。参与医保对有大病或重病的医疗费用可以进行大量报销,助力减轻因疾病导致的普通家庭贫困和返贫问题。也正是因为医保的报销比例持续上升,医保福利待遇逐步改善,都让人们投身医保的热情一直在升温。大财经2023-10-25 11:38:550000黑龙江女首富戴秀丽,95亿身家却被离婚,丈夫:受够了花不完的钱

#文章首发挑战赛##冬季生活打卡季##头条创作挑战赛#阅读此文前,麻烦您点击一下“关注”,既方便您进行讨论与分享,又给您带来不一样的参与感,感谢您的支持。“我不想跟你继续过下去了,你太有钱了,我对钱一点兴趣都没有。”这是黑龙江女首富戴秀丽的洋丈夫对她所说的话。一个拥有95亿身家的黑龙江女首富,居然会因为有钱被自己的丈夫所嫌弃,真的是让人匪夷所思。大财经2023-12-14 17:58:150000