债市早报:资金面整体平衡,银行间主要利率债收益率普遍下行

金融界6月2日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】6月1日,本月首个交易日,资金面整体平衡,银行间主要利率债收益率普遍下行,中短券表现更好;大唐集团约2.84亿美元债到期违约,中梁控股与现有票据持有人小组成员订立重组条款细则,蓝光发展公告“20蓝光CP001”持有人会议未生效;海外方面,各期限美债收益率普遍继续下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

6月1日,财政部宣布今年将在香港分四期发行共300亿元人民币国债,规模分别为120亿元、60亿元、60亿元及60亿元。首期120亿元人民币国债将于6月14日通过招标发行,包括两年期60亿元、三年期40亿元和十年期20亿元。具体细节稍后再作公布。香港财政司司长陈茂波说:“特区政府非常欢迎国家财政部连续第15年在香港发行人民币国债。这充分展示中央人民政府持续支持香港作为国际金融中心及全球离岸人民币业务枢纽的地位,有助促进香港债券市场的发展,以及吸引更多国际资金汇聚本港。”

【5月百城新建住宅价格环比止涨转跌,二手房价格环比跌幅扩大】6月1日,根据中指研究院发布的《百城价格指数报告》,5月,全国100个城市新建住宅平均价格为16180元/平方米,环比止涨转跌,跌幅为0.01%;全国100个城市二手住宅平均价格为15786元/平方米,环比下跌0.25%,跌幅较上月扩大0.11个百分点。中指研究院指出,从市场表现来看,新建住宅方面,5月房企推盘积极性有所降低,重点城市成交规模环比持续下降,市场恢复节奏有所放缓;二手住宅方面,部分城市新增挂牌房源规模继续走高,需求端观望情绪渐浓,房价调整压力进一步加大。

【5月财新中国制造业PMI升至50.9】6月1日发布的5月财新中国制造业PMI为50.9,较4月回升1.4个百分点,时隔两个月重回扩张区间。从分项数据看,制造业供需小幅扩张。5月制造业生产指数升至2022年7月来最高,制造业新订单指数重新升至临界点以上,为过去两年来次高,仅低于2023年2月。新出口订单指数继续小幅反弹,显示外需改善,但幅度仍有限。不过,制造业供需改善并未传递到就业端,5月就业情况进一步恶化,就业指数降至2020年3月来最低。

【广东省发布《关于高质量建设制造强省的意见》】广东省委、省政府日前印发《关于高质量建设制造强省的意见》。《意见》提出,到2027年制造业增加值占地区生产总值比重达到35%以上,制造业及生产性服务业增加值占比达到65%,高技术制造业增加值占规模以上工业增加值比重达到33%。培育壮大千亿万亿元级产业集群,巩固提升十大战略性支柱产业,培育壮大十大战略性新兴产业,打造一批世界级先进制造业集群;持续推进“广东强芯”工程,抓紧组建省半导体及集成电路产业投资基金二期,全面建设中国集成电路第三极。建立与深交所、港交所、上交所、北交所等境内外交易所的联动机制,推动更多省内制造业企业上市,扩大直接融资。

(二)国际要闻

【美国5月ISM制造业连续七个月萎缩,价格指数降幅创近一年最快】6月1日,ISM公布数据显示,美国5月ISM制造业指数46.9,较前值47.1回落,且不及市场预期值47,已连续七个月萎缩,持续萎缩时间创下2009年以来最长,表明美国制造业持续萎靡。重要分项指数方面:新订单指数42.6,前值45.7,单月下跌3.1个点,以更快的速度陷入萎缩。新出口订单指数小幅回升0.2个点,升至50大关。生产指数反弹至51.1,创下去年10月以来的最高水平,较4月的48.9回升2.2个点。就业指数51.4,较4月进一步回升,创下去年8月以来的最高,表明该月员工人数继续上升,与生产指数的反弹一致。物价支付指数44.2,为年内新低,预期52.3,较4月前值的53.2暴跌9个点,单月跌幅创去年7月以来最大。这表明通胀压力缓解,与近期能源、金属和农作物价格下滑一致。积压订单进一步减少,从4月的43.1进一步跌至37.5,触及2009年以来的最低水平,原因是工厂提高了产量。供应商交货时间指标跌至43.5,创下14年最低,对整体ISM指数也有拖累。库存数据喜忧参半。工厂库存指标降至45.8,为2020年8月以来的最低水平;客户库存指标升至51.4,为2016年以来的最高水平。库存数据表明未来几个月订单将继续受到抑制。整体来看,ISM制造业数据证实了最近的地区联储工厂数据。达拉斯联储制造业指数跌至三年低点,而里士满、纽约、费城和堪萨斯城联储的制造业指标也显示萎缩。当前,美国制造商们面临着一系列的挑战,包括更高的借贷成本、更严格的信贷条件、商品需求减少以及物价仍然高企。消费者们的花费更集中在服务业上,而企业则专注于让库存与销售更一致,同时也限制资本支出。

【欧元区5月调和CPI大幅降温】6月1日,欧盟统计局发布的数据显示,欧元区5月调和CPI同比增长6.1%, 预期为6.3%,远低于上月的7%。5月欧元区核心调和CPI(不包括波动较大的能源、食品、酒精和烟草价格)同比增5.5%,与预期持平,前值为5.6%。分析认为,核心通胀的顽固意味着欧洲央行两周后的政策会议面临两难的境地。此外,欧元区5月调和CPI环比持平,预期为0.2%,前值为0.6%。欧盟统计局表示,从欧元区通货膨胀的主要组成部分来看,食品、酒精和烟草预计在5月同比增长最高,其次是非能源工业品和服务业,能源通胀继续下降。具体来看,服务业通胀率较4月下降了20个百分点,至5.0%,非能源工业品通胀率环比下降了40个百分点,达到5.8%。在非核心组成部分中,能源通胀率继续下降4.1个百分点,达到年比-1.7%,而食品、酒精和烟草通胀率环比下降了10个百分点,但同比依旧大幅上涨12.5%。在欧元区20个成员国中,18个国家通胀放缓,仅荷兰的通胀率上升,马耳他的通胀率与上月持平。德国5月调和CPI同比上涨6.3%,低于4月的7.6%,也低于市场预期的6.7%;法国和西班牙的5月通胀率降幅均超过预期,其中西班牙的通胀率仅为2.9%,为近两年来的最低水平。通胀数据是两周后6月15日欧洲央行政策会议的关键因素,届时欧洲央行很可能再次将存款利率上调25个基点,至3.5%。自去年7月以来,欧洲央行已经采取了前所未有的货币紧缩措施。

(三)大宗商品

【国际原油期货止跌转涨,NYMEX天然气价格转跌】6月1日,WTI 7月原油期货收涨2.01美元,涨幅2.95%,报70.10美元/桶;布伦特7月原油期货收涨1.62美元,涨幅2.23%,报74.28美元/桶;NYMEX 7月天然气期货收跌4.77%至2.158美元/百万英热单位。

二、资金面

(一)公开市场操作

6月1日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了20亿元7天期逆回购操作,中标利率为2.0%。Wind数据显示,当日有70亿元逆回购到期,因此单日净回笼资金50亿元。

(二)资金利率

6月1日,本月首个交易日,资金面整体平衡:当日DR001上行4.63bps至1.747%,DR007下行25.02bps至1.834%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

6月1日,银行间主要利率债收益率普遍下行,中短券表现更好。截至北京时间20:00,10年期国债活跃券230004收益率下行0.40bp至2.7020%;10年期国开债活跃券230205收益率下上行0.08bp至2.8670%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1.二级市场成交异动

多数地产债成交价格相对稳定,4只债券成交价格偏离幅度超10%,“H1龙控01”跌超18%,“20宝龙04”跌超36%;“21金地MTN005”涨超12%,“20金地MTN001B”涨超19%。

多数城投债成交价格相对稳定,2只债券成交价格偏离幅度超10%,“20晋江开发绿色债”跌超28%,“17伟驰债01”跌超33%。

2.信用债事件

大唐集团:公司公告称,本金总额为283,950,000美元的2023年到期12.5%优先票据(ISIN:XS2483266115及通用代码:248326611)(2023年5月票据)于2023年5月31日到期,公司未能于到期日支付该本金额,构成违约事件。

蓝光发展:公司公告称,“20蓝光CP001”持有人会议未生效。

中梁控股:公司公告称,与现有票据持有人小组成员订立重组条款细则。

万达:惠誉评级将连万达商业管理集团股份有限公司的长期外币发行人违约评级由“BB ”下调至“BB-”,并将万达商业地产(香港)有限公司的长期外币发行人违约评级、高级无抵押评级及其担保美元票据评级由“BB”下调至“B ”,回收率评级维持“RR4”。所有前述评级继续列入负面观察名单。

天津轨道交通集团:穆迪投资者服务公司将天津轨道交通集团有限公司“A3”发行人评级列入下调观察名单,同时将展望从“稳定”调整为“评级观察”。

钦州开投集团:中证鹏元公告,关注钦州投资信托计划收购款兑付事项。

滨海建投集团:穆迪投资者服务公司将天津滨海新区建设投资集团有限公司“Baa2”发行人评级列入下调观察名单。同时,将兆海投资有限公司发行的、由滨海建投集团提供担保的美元债的“Baa2”高级无抵押债务评级列入下调观察名单。穆迪将上述评级的展望从“稳定”调整为“下调观察”。

徐州金龙湖控股:公司公告称,实控人已由徐州经开区管委会变更为徐州市人民政府。

徐州经开国资:公司公告称,公司实际控制人变更为徐州市人民政府。

南阳投资集团:公司公告称,公司控股股东变更为南阳国控投资运营集团,实控人仍为南阳市人民政府。

湖北能源集团:公司公告称,“19鄂能源MTN002”持有人会议未形成有效表决。

鲁西化工集团:中泰证券公告,“18鲁西01”拟于6月15日召开持有人会议,审议发行人回购注销部分限制性股票相关议案。

永煤集团:据郑州银行公告,“20永煤MTN002”将于6月5日召开持有人会议,审议调整兑付本息安排相关议案。

信达香港:穆迪投资者服务公司已维持中国信达(香港)控股有限公司的“Baa1/P-2”本币和外币发行人评级。穆迪还将信达香港的名义基础信用评估由从“ba2”下调至“ba3”。评级展望维持“负面”。

(三)海外债市

1.美债市场:

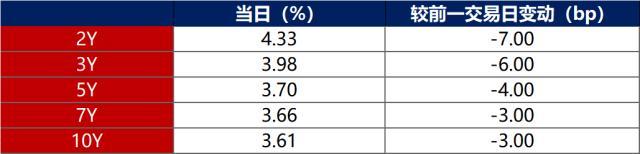

6月1日,各期限美债收益率普遍继续下行。其中,2年期美债收益率下行7bp至4.33%,10年期美债收益率下行3bp至3.61%。

数据来源:iFinD,东方金诚

6月1日,2/10年期美债收益率利差倒挂幅度收窄4bp至72bp;5/30年期美债收益率利差扩大3bp至14bp。

6月1日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行2bp至2.16%。

2.欧债市场:

6月1日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行1bp至2.26%,法国、意大利、西班牙、英国10年期国债收益率分别下行4bp、19bp、5bp和6bp。

数据来源:英为财经,东方金诚

中资美元债每日价格变动(截至6月1日收盘)

数据来源:Bloomberg,东方金诚整理

本文源自金融界

惊!海南一客车核载19人实载50人,多数为在校学生

9月8日上午11时20分许,海南临高交警在辖区波莲镇往南宝镇方向3km路段开展华东中南区域联合整治行动时,执勤警员对一辆号牌为琼C****9的中型普通客运车辆例行检查,发现该车厢内密密麻麻挤满了人,没有任何安全防护措施,经现场清点,该车核载19人,实载50人,超员100%以上。经初步了解,车内乘客多数为某学校学生,临高交警通知车辆转移乘客后,已将车辆暂扣,目前该案件进一步调查中。(临高交警)大财经2023-09-12 17:12:580000渝开发2023年第一季度营收4708.49万 项目结算调增成本

挖贝网4月22日,渝开发(000514)发布2023年第一季度报告,公告显示,2023年第一季度营业收入为47,084,885.42元,比上年同期增长4.24%;归属于上市公司股东的净利润为-20,041,012.77元,较上年同期亏损增加。报告期内经营活动产生的现金流量净额为-80,455,452.55元,总资产7,664,623,857.80元。0001贝多芬命运交响曲 贝多芬的4大交响乐

刘雪枫,1961年11月生于辽宁大连。出身音乐家庭,从小受音乐熏陶,1974年开始有意寻找一切能够听到的音乐,对解放前以及日本出版的78转密纹唱片印象深刻,充分享受到偷食禁果的无穷乐趣,终身不敢忘也。中学时代即对瓦格纳《特里斯坦与伊索尔德》前奏曲和“爱之死”推崇备至,为之神魂颠倒,曾发动全班同学签名致信中央人民广播电台点播该曲。0000福建前首富陈发树的大败局:身价跌200亿,携妻儿违规举牌被罚

本文内容来自于网络,若与实际情况不相符或存在侵权行为,请联系删除商海风云:陈发树的成功与失落商场变化无常,警惕至关重要。市场不断演变,形成独特的规则,同时国家法规不断维护市场秩序。在这个商场如战场的复杂环境中,企业家需要时刻保持警惕,否则可能陷入困境。##商场如战场的复杂性大财经2023-12-18 12:26:290000青岛长途汽车站 青岛长途汽车时刻表

半岛网6月10日讯(记者徐圆通讯员陈辰)记者从青岛汽车总站获悉,随着旅游旺季到来,青岛城运控股交运汽车总站全力以赴满足旅客“美好出行”,加快恢复受疫情影响停运的省际、市际、县际客运班线。目前汽车总站所属汽车站吉林、白山、兴化、邯郸、曲阜、台儿庄、山亭等128条始发客运班线恢复运行。0002