海澜之家羽绒供应商古麒绒材IPO:逾三成募资用于补流,缩减研发费用增厚利润

最近几年,随着以加拿大鹅、Moncler为代表的专业奢侈羽绒服品牌在中国市场走红,近万元的单品售价被更多人所接受,羽绒服的功能不再仅限于御寒保暖,消费者对其时尚性、专业性开始有更高的诉求,包括波司登在内的本土羽绒服品牌纷纷剑指高端市场。

当羽绒服越来越贵,其背后的羽绒供应商也赚的“盆满钵满”,甚至有了冲刺IPO的实力和资本。日前,海澜之家、森马等诸多品牌的羽绒供应商安徽古麒绒材股份有限公司(下称“古麒绒材”)冲刺深市主板IPO,拟募资5.01亿元,公司已回复深交所第一轮审核问询。

尽管“中国羽绒温暖世界”,中国已成为世界上最大的羽绒及制品生产、出口和消费国,但在A股市场上,除华英农业旗下控股子公司华英新塘业务涉及羽绒羽毛及羽绒制品,还并未有专门聚焦羽绒加工的上市企业,这或与其在行业中的“尴尬”地位有关。

身处行业中游,古麒绒材向上面对要求即时付款的水禽原毛供应商,向下则有实力雄厚且强硬的服饰、寝具品牌商,在行业中话语权偏弱,还要承受原材料价格波动带来的风险。

此外,与古麒绒材所强调自身研发能力突出相悖的是,公司并未通过专精特新“小巨人”企业复审,且研发人员平均薪酬出现下滑。

股权变动频繁,投资人“上位”成实控人

上世纪80年代,国际市场兴起“羽绒制品热”,国内羽毛加工业逐渐从出口材料转变为出口羽绒制品,并形成产业化集群,浙江萧山、河北安新、广东吴川等地纷纷设立羽绒加工厂,以波司登为代表的国产羽绒服品牌也开始崭露头角,行业品牌初具规模。

瞅准这一时机,刘建国、刘小霞夫妇分别以实物30万元、货币20万元在安徽芜湖出资设立南翔羽绒,也就是古麒绒材的前身。2008年,刘建国因资金需求,将所持全部股份转让给妻子刘小霞等15名自然人。

在公司创始人“萌生退意”之际,2010年,因看好公司发展,在建筑装饰行业“摸爬滚打”多年的谢玉成出资1000万元参与南翔羽绒的增资,持股比例为33.33%,仅次于刘小霞。

2012年7月,公司前任实控人刘建国又受让了刘小霞等14人合计持有1500万元的出资额,持股比例达50%。仅隔2个月,谢玉成再度参与古麒绒材增资,旗下上海龙成认购新增2000万元注册资本,并受让谢玉成、刘建国所持1000万元、50万元出资额,即谢玉成通过上海龙成控制公司61%股权。2014年1月、6月,谢玉成再度通过上海新龙参与公司增资,持股比例上升至73.12%。

在拿下古麒绒材的控制权后,古麒绒材开启资本之旅,于2015年1月挂牌新三板。期间,谢玉成在继续买入公司股票时,还曾委托外甥的配偶周丹代为交易公司股票,从而形成股权代持的“瑕疵”情形。

到了2018年9月,前任控制人刘建国“因个人原因”向8位自然人转让其所持所有股份,退出公司股东行列。

在公司股东变动频繁之际,古麒绒材的业绩也始终“不温不火”,净利润波动较大。财务数据显示,2012-2014年,公司净利润分别为-115.32万元、256.74万元、186.73万元。

值得注意的是,2015挂牌新三板当年,古麒绒材营收同比增长55.09%,净利润增长673.69%至1444.74万元。公司解释称“新厂区(一标段)已建设完成并投产运行,产能提高了5倍,投产后产能得到初步释放,销售收入已有显著提高。”

但较为蹊跷的是,2015年11月,公司新厂区规模羽绒加工设备才安装调试完成,正式投产,不到2个月的生产时间能否支撑其5倍利润的增长呢?

不过,这一业绩“高光”时刻并未持续多久,公司次年便因新厂区固定资产折旧增加等原因,净利润腰斩至805.74万元。

直至2017年,古麒绒材开始调整经营战略,由主要向贸易商销售产品转为品牌客户或代加工厂等直销客户,聚焦高规格羽绒产品和精加工环节。

据古麒绒材披露,2018年,公司首先与海澜之家的代工厂开展合作,2019年正式与海澜之家达成合作,成为其羽绒材料供应商。此后,公司陆续与森马、罗莱生活、际华集团、波司登展开合作,业绩稳步增长。

2019-2022年,古麒绒材分别实现营收4.44亿元、5.96亿元、6.67亿元;归母净利润0.54亿元、0.77亿元、0.97亿元。

存货、应收账款高企,现金流吃紧

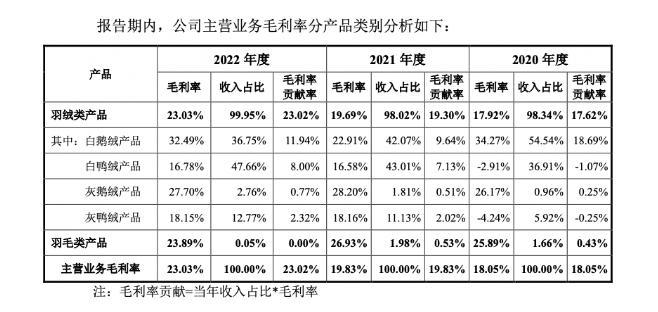

当前,古麒绒材主营业务聚焦于高规格羽绒产品的研发、生产和销售,主要产品为白鹅绒、灰鹅绒、白鸭绒、灰鸭绒。其中,白鹅绒和白鸭绒的收入占比较高,合计约占85%左右。

羽绒的价值较高,被称为“软黄金”,羽绒材料价值高,也导致公司存货规模高企。

2020-2022年,古麒绒材的存货分别为2.55亿元、3.09亿元、3.61亿元,占其资产的比重分别为39.89%、41.66%、48.05%。截至2022年末,原材料、半成品占存货比重分别为70.79%、24.83%。

若羽绒价格波动,或将造成存货资产减值,冲击公司利润,而此类情况早已在古麒绒材身上发生。2020年,公司白鸭绒、灰鸭绒毛利率分别为-2.91%、-4.24%。公司解释成,主要系鸭绒产品供需严重失衡,同时由于公司年初储备了价格较高且数量较大的鸭绒类存货,导致公司按照月末一次加权平均计算的单位销售成本较高,两者综合造成公司鸭绒产品的销售毛利率为负数。

图片来源:古麒绒材招股书

除此之外,应收账款持续增长也对古麒绒材的资金形成占用。

2020-2022年,公司应收账款分别为1.49亿元、1.55亿元、2.41亿元。2022年,公司应收账款11.99%的情况下,应收账款规模同比增长55.78%。古麒绒材解释称,主要原因为公司四季度收入同比增长6936.01万元,导致部分应收账款尚处于信用期未回款。

而应收账款、存货的高企也直接冲击了古麒绒材的现金流。报告期内公司经营活动产生的现金流量净额分别为-4775.19万元、2991.90万元和2280.35万元。

对此,古麒绒材将原因归结于“行业特征”,称行业上游为水禽养殖及屠宰行业,上游供应商一般要求即时付款或给予很短的信用账期;下游为羽绒制品行业,客户多为知名服装、寝具等制品企业,在产业链中要求羽绒产品供应商给予一定期限。

目前来看,古麒绒材的资金状况并不乐观。截至2022年末,公司账面货币资金为0.64亿元,短期借款及一年内到期的非流动负债为2.28亿元。从募资规划来看,公司拟用1.65亿元募集资金用于补充流动资金。

直接材料成本占比重超95%,主要供应商被“限高”

近年来,不少消费者都感知到,羽绒服从百元价格逐渐涨至千元,奢侈品牌或定位高端的产品甚至涨至万元。

据中银证券研究报告显示,2016年以来我国羽绒服价格就持续保持着上涨趋势,其中很大一部分原因是鹅绒、鸭绒价格的上涨,致使原材料成本持续攀升。中华全国商业信息中心数据显示,2015年羽绒服平均单价是432元,到2020年已涨至656元。

映射到古麒绒材的财报中,羽绒羽毛等直接材料占公司营业成本比重也高居不下。报告期各期,古麒绒材直接材料成本分别为3.4亿元、4.49亿元、4.85亿元,占主营业务成本的比重分别为96.39%、96.36%和96.27%。

直接材料占营业成本比重较高的情况下,公司盈利能力极易受到原材料价格波动的影响。交易所在审核问询函中也提到,要求公司说明主营业务成本中直接材料占比均超过95%是否符合产品、工艺特点,公司是否具备将上游原材料涨价压力传导至下游客户的能力,与客户签订的合同是否约定相关调价机制。

财经网注意到,古麒绒材在羽绒采购时存在“蹊跷”之处。

无为市宏新羽绒制品有限公司(下称“宏新羽绒”)于2020年成立,成立当年即进入古麒绒材的前五大供应商。报告期内,公司向宏新羽绒采购金额分别为4435.67万元、8335.07 万元、7,388.84 万元,宏新羽绒分别为其第三、第二、第三大供应商。

古麒绒材解释称,主要系宏新羽绒承继发行人原主要供应商安徽省鸿兴羽绒制品有限公司(下称“鸿兴羽绒”)的采购业务。公司早在2012年便与鸿兴羽绒合作,宏新羽绒与鸿兴羽绒之间存在近亲属关系,经双方协议,公司将向鸿兴羽绒的采购转移至宏新羽绒。

但值得注意的是,鸿兴羽绒已“麻烦缠身”。据天眼查APP显示,该公司已于2022年5月被限高。

图片来源:天眼查APP

不仅是对昔日被“限高”供应商的不离不弃,古麒绒材对鸿兴羽绒的“平替”宏新羽绒的部分采购价格,也略高于公司平均采购价格。

图片来源:古麒绒材招股书

2020-2021年,古麒绒材对宏新羽绒60%规格原料白羽绒的采购价格,较公司采购均价分别高出9.07%、12.13%。对此,古麒绒材称主要因当年向宏新羽绒采购白鹅绒产品时间为市场价格高点。

“小巨人”复审未通过,缩减研发费用增厚利润

招股书显示,根据中国羽绒工业协会的相关说明:“2022 年我国羽绒服装产量约 1.2 亿件,按照羽绒服装羽绒用量100g/件,当年羽绒服装理论羽绒材料用量1.2万吨。”根据上述情况测算,2022年公司向羽绒服装客户供货量约占羽绒服装理论市场用量的12%,在羽绒服装用羽绒产品市场份额较高,具有较强的竞争优势。同时,古麒绒材表示,公司2019年曾被评为第一批专精特新“小巨人”企业。

不过,据审核问询函回复显示,2022年8月,公司未通过专精特新“小巨人”企业复审,主要原因系“宏观经济短期剧烈波动下研发费用未达到相关要求”。

据披露,2020年公司产品销售数量和销售价格大幅下降,公司为应对短期经营挑战,延缓了研发项目的投入,导致当年研发费用降至358.38万元,占营收比重为0.81%,未满足近2年研发费用占营业收入总额比重不低于3%的要求。

粗略测算,2020年公司研发费用较往常缩减约1000万元,约占当年公司净利润的20%。

古麒绒材表示,2021年及2022年研发费用分别为1739.23 万元、2336.93万元。公司将在符合条件后,向主管机关重新申请专精特新“小巨人”企业认定。

图片来源:古麒绒材招股书

财经网注意到,古麒绒材研发项目中,实际研发费用与预算金额存在巨大差异。譬如,“拒水拒油羽绒羽毛材料开发关键技术研究”项目整体预算为1500万元,但报告期内实际研发费用仅471.75万元。

此外,在古麒绒材强调行业研发检测人才和掌握核心生产工艺的生产人才较为稀缺的情况下,公司研发人员薪酬出现下滑。

2020-2022年公司研发人员薪酬总额分别为93.3万元、114.04万元、123.41万元,人均薪酬为5.83万元、6.71万元、5.88万元,可见2022年人均薪酬有所下降。

图片来源:古麒绒材招股书

与同行企业兴业科技相比,古麒绒材的研发人员薪酬也偏低。同期,兴业科技研发人员人均薪酬分别为12.7万元、13.73万元、11.35万元。

一文速览《南方日报·清远观察》第2049期

(点击标题即可查看原文)第一版进军资本市场:清企的“机”与“击”第二版省运会空手道比赛在连州收官寿乡连州闹春耕富硒丝苗促振兴推动重点工作走在各镇(乡)前列红色文艺轻骑兵走进高洞村星子镇探索党建宣传新方式第三版落实森林防灭火和汛期安全各项工作聚焦主责主业营造良好安全环境小茶叶成为带农增收致富“金叶子”大叶茶成连南特有经济文化遗产大财经2023-05-26 09:09:280002无限极产品价格表 无限极所有产品价格表

零食柜是打工人的力量来源,脑袋可以空空,零食柜不可以!这不,小编掐着点又来送存货了,一次准备了3款无限极产品零食,好吃又养生,快来康康吧!芡实糕无限极产品芡实糕也是江南八珍糕之一,已经有上百年历史了,相传乾隆、慈禧都爱吃它。原料主要是芡实和糯米粉。如果你们春天打算出门郊游、短途旅行,答应我,带上它,清新不腻还饱腹。办公室也要囤上,一份芡实糕,一杯茶,不出门就吃到江南春!冰皮绿豆饼大财经2023-03-24 19:39:080001流程图怎么做 制作流程图

工作中,很多小伙伴需要绘制流程图,那么如何绘制流程图呢?其实并不难,今天小编就来给大家分享流程图的3种绘制方法,大家可以根据自己的想法选择最适合自己的那一种哦~1.借助SmartArt首先,我们可以通过Word来制作流程图。Word中有一个非常棒的功能,那就是SmartArt功能,启动这个功能,就能开始制作流程图了~2.具体操作大财经2023-03-25 04:51:260000各大银行发布通知:这“3类”银行卡将注销,卡里有钱也没用

你有多少张银行卡?你是否经常使用它们?你知道吗,你的银行卡可能随时被银行取消,而你卡里的钱也可能无法取出?最近,各大银行都发布了通知,将清理三类异常账户,如果你的银行卡属于这三类之一,那么你就要当心了。那么,这三类异常账户分别是什么呢?为什么银行要清理它们呢?又该如何避免自己的银行卡被注销呢?下面,让我们一起来看看。大财经2023-05-05 17:10:030000