太残酷(负利率,社会阶层彻底固化)

值得庆幸,我们的货币政策和财政政策依然有足够的空间来带动经济发展。

需要注意的是,满仓追热点、打新稳赚等策略已经很难奏效,市场环境已经变了,我们需要更新投资理财知识库,更好地去应对变化的市场。

所以,股市里的这些暴富、牛市的舆论不是蠢,而是太坏;市场里呼吁放水漫灌、房价上涨的言论不是笨,而是太贼。

如果对比日本和美国的数据(见《上篇》中的图),并参考中国监管框架的大改革(详见《一个时代落幕!钱又更难赚了》),中国监管层在对待金融泡沫和金融稳定方面态度非常明确,这是监管环境,是几乎每次重要会议都会提到的重点,也是我们做投资需要牢记的底线,在某种程度上也构成我们的“安全边际”。

为了重振停滞了20年的日本经济。2012年,日本首相安倍晋三提出“安倍经济学”,即“三支箭”,包括:大胆的金融政策、灵活的财政政策和经济成长战略。

来源:CEIC

所以,在经济疲软时期,如果不修复企业和居民对经济的信心,那么再低的利率依然很难拉动企业投资和居民消费。因为低利率没有解决根本的问题。

“中国特色估值体系”的深层次理解

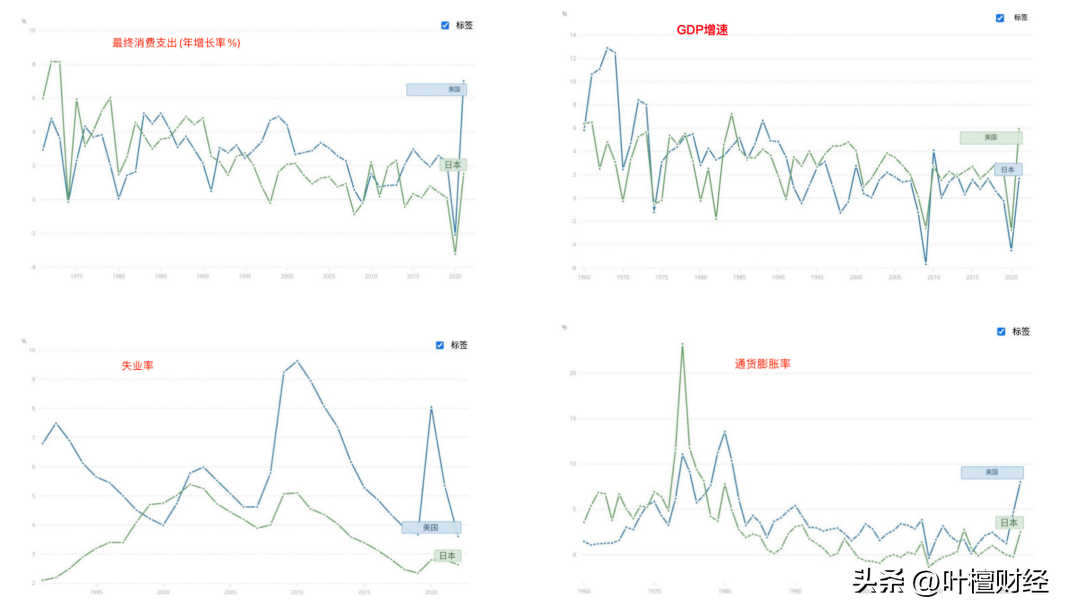

刺破经济泡沫后,日本经济陷入停滞状态。企业投资意愿降低,减支裁员破产歇业,居民消费也十分低迷。1990年开始,日本经济增速放缓,失业率开始上升,经济一度陷入通缩。

时间到了2023年,如今,日本央行继续维持超宽松的货币政策,日本股市继续狂欢,日本股市总市值占GDP比重也再一次攀升,离当年泡沫阶段的高位似乎越来越近(图见《上篇》)。不敢想象,如果日本央行的政策突然转向,日本经济又会去往何处?

日本股市今年以来一路高歌猛进,这本应是件令人激动的事,但日本老百姓或许并没那么高兴。

而当前的中国股市,需要我们以迭代的思维,更高维度的视角去看待。投资策略方面,比如可以精选防御属性的行业ETF或优质个股。

本来日本央行是希望能以此刺激经济增长、促进投资和消费。然而,因“资产负债表”受损,企业投资意愿下降,对未来的不安也令居民进一步削减消费,因此,日本央行的政策并没有起到成效。

来源:TradingEconomics

根据Statista的数据,2022年3月,日本家庭持有的金融资产约为2004.46万亿日元。其中,货币和存款占比最大,为54.3%,权益资产占比10.2%。也就是说,虽然日本储蓄几乎是零利率,但日本人还是喜欢把钱存到银行而不是“玩股票”。

文/Vix

国际炒家则显得欢乐很多,毕竟可以低息融资做各种形式的套利交易,赚得盆满钵满。

当“金融服务实体经济”的基调确定了,幻想大水漫灌造就暴富神话还现实吗?

当前日本央行也有点进退两难。继续维持超宽松的货币政策,会不会像当年一样再一次吹大“股市泡沫”?退出超宽松货币政策,会给日本经济和金融市场带来多大程度的巨震?

反观我们自身,一些企图将中国经济拉入“泡沫经济”的阴谋,都被成功识破了。

具体来看,金融政策方面,日本央行实施超宽松货币政策,包括负利率和量化宽松;财政刺激方面,日本政府增加了基础设施和其他项目的支出;结构性改革方面,日本政府实施了包括放松管制、劳动力市场改革和减税等一系列改革。

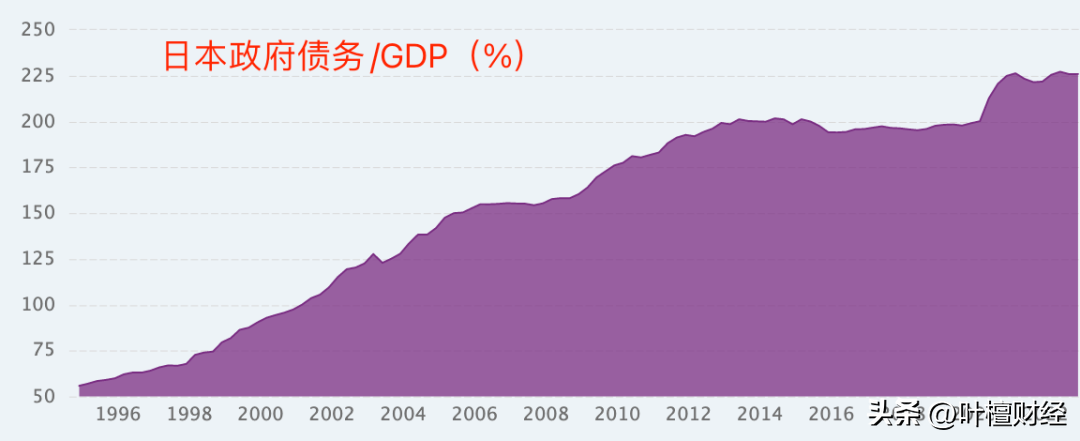

复盘日本这段血泪史,如果当年日本政府能够及时地针对“泡沫经济”做出应对和改革,自主地保持货币政策定力,或许日本不至于“失去20年”。

从逻辑上讲,宽松的货币政策降低了利率,增加了货币供应,让企业可以更容易借钱和投资;财政刺激通过增加政府在公共工程项目和其他项目上的支出,创造了就业,增加了总需求;结构性改革提供了更友好的营商环境,便利企业经营发展。

当GDP增速目标是5%的时候,一些关于高喊“牛市”的论调真的科学吗?

为了应对泡沫破灭后的经济衰退,日本央行采取了扩张性的货币政策,从1991年7月起日本央行开始降低官方贴现率,经过前后9次下调,在1995年货币市场利率降低到0.5%(“日本利率”图见《上篇》)。

中国股市里,好人不仅太少,而且也太难当。

上一篇,我们说了日本战败后的经济重建,以及经济腾飞到经济泡沫的破灭。今天,我们继续来谈一谈日本后面又经历了什么,以及对我们投资理财,特别是投资A股的一些启发。

在2015年“股灾”后,高层保持政策定力,摒弃货币政策“大水漫灌”,对房价的态度也坚定“房住不炒”,提出破除“金融精英论”,提出构建中国特色估值体系.....

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

来源:世界银行

你们怎么认为呢?

来源:CEIC

来源:世界银行

事实上,安倍经济学确实起到了作用。从数据上看,各数据有好转迹象。2012年至2019年,GDP平均增速为1.7%,高于此前10年的0.7%;失业率从2012年的4.3%下降到2019年的2.4%。

其后,日本政府依然采取货币政策和财政政策刺激经济,尽管出现了短期修复,但是从长期来看日本经济依然停滞不前。

这些都不是偶然,这是我们理解当前的A股市场,思考投资策略时需要觉察到的关键变化。从盘面上看,大盘区间震荡显得很克制。

安倍经济学真的管用吗?

泡沫破灭,失去的20年

当全球低利率环境已经不再(除了日本),国际局势日益复杂的时候,企图靠“息差”套利躺着赚钱还合理吗?

所以,日本股市的繁荣和基层老百姓似乎没有太大关系;日本股市的狂欢或许只是国际资本的狂欢,是巴菲特、华尔街等美国资本的狂欢。

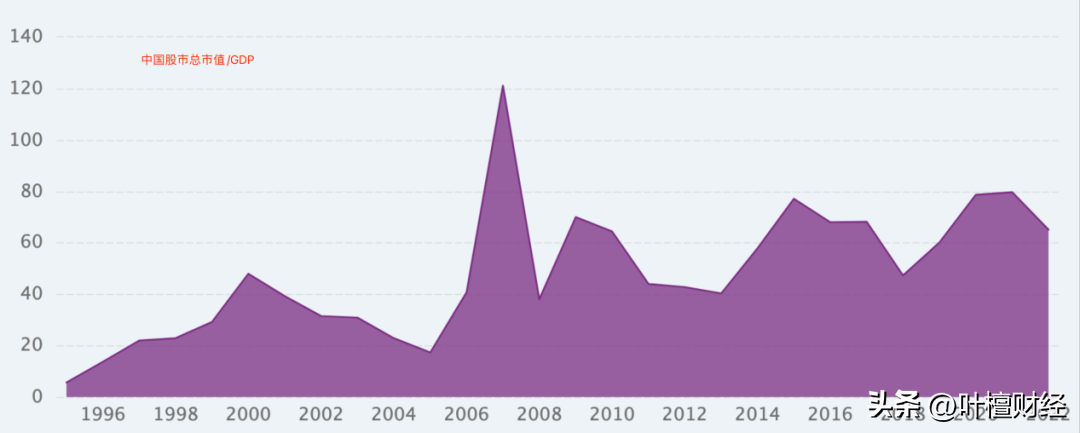

实际上,从中国股市总市值占GDP的比重可以发现,2007年达到历史最大值的121%, 2015年“股灾”曾攀升到77.13%, 在几年下调后,因2020年特殊情况的“放水”,该比重又回归到2020年的78.7%和2021年的79.7%,然后继续下调。

而这期间,日本社会文化也发生了深远变化:日本变成了“低欲望社会”,人口增速持续下降,甚至自杀率也居于高位。“失去的20年”,失去的不仅是经济增长,还有普通民众的安居乐业。这个代价显得太大了。

然而,安倍经济学的效果是有限的。安倍经济学并没有带来工资增速的提升,也没有实现消费的大幅增长。而日本央行的货币宽松政策让有钱人可以通过“利差”操作赚到更多的钱,工薪阶层和依靠养老金的老年人却承担着物价上涨的成本;而财政刺激措施则大幅提高了日本政府的债务水平。

5月10日两市盘前公告淘金:北方国际、瑞鹄模具、京山轻机等发利好公告

(000065)北方国际:签订11.97亿美元南苏丹原油输送管道项目合同。(002997)瑞鹄模具:子公司与安川电机签订扩大战略合作范围协议书。(002973)侨银股份:中标约7.31亿元环境提升服务一体化项目。(001979)招商蛇口:4月实现签约销售金额同比增加169.11%。(000821)京山轻机:全资子公司签订4.44亿元日常经营重大合同。0000免费跨国聊天app hay国际聊天软件

助力企业与全球客户互联互通香港2020年2月14日/美通社/--maaiiConnect心系祖国,同心抗疫。面对艰难疫情,消费零售、金融、旅游等多个行业被迫迎接运营窘境。在员工未能到岗的情况下,企业如何保持与国际客户紧密联系,团队协作顺畅,将是一大挑战。有见及此,通讯解决方案供应商M800创立的多媒体易购网、融合数据平台maaiiConnect现在为企业免费开放。0001山姆会员商店 下载商店

山姆可以说是我办过的会员卡中最值没有之一的会员店了,一开始的时候觉得260买个年度的门票,真的不值,山姆在我的城市新开业的时候体验卡逛了一下,觉得里面的东西量大又贵,属实不值得,加上山姆会员店离我家着实是太远了,就完全没考虑办卡了,直到山姆在我们这里开了第二个店,位置在离我家开车半小时左右的位置,我才又重新开发了山姆,从办普通卡到升级卓越,我只用了2个月,实在是山姆值得大财经2023-03-23 23:00:220001无线网络连接上但上不了网 能连上wifi却不能上网

平时我们在连接WIFI上网,经常会遇到各式各样的小问题,今天就给大家讲一个常见的问题解决方式——当我们手机连接WIFI后,却显示网络却不可用?这种情况也发生在我自己身上,当时的我也是一头雾水,一直用了这么久没事,突然就不可使用了。所以今天给大家讲一下遇到这样的问题可以怎么解决。那首选的操作当然是重启一下设备啦,毕竟重启能解决90%的电子设备问题,是万能公式般的存在。大财经2023-03-23 01:15:580001