口腔护理行业专题(规模稳增,新品迭出,国产品牌焕新机)

营收整体稳定,经调整净利润增长迅速,毛利率和经调整净利率持续提升。公司2021Q1-3实现营业收入 12.3亿元,同比增长14.8%;净亏损4.9亿元,主要是由于可赎回注资的账面价值变动,经调整后的净利润 为1.3亿元,同比增长56.7%;2021Q1-3的毛利率为62.8%,毛利率高于同业水平,主要由于公司主要采 用外包生产,掌握研发和品牌等高溢价环节。

云南白药牙膏:主打修护理念,高端品牌壁垒高筑

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

拆分量价来看,公司最主要产品成人牙膏均价整体上行, 呈现量价齐升趋势;其余产品均价总体稳定,销量稳步提 升。

牙膏市场:行业均价稳步提升

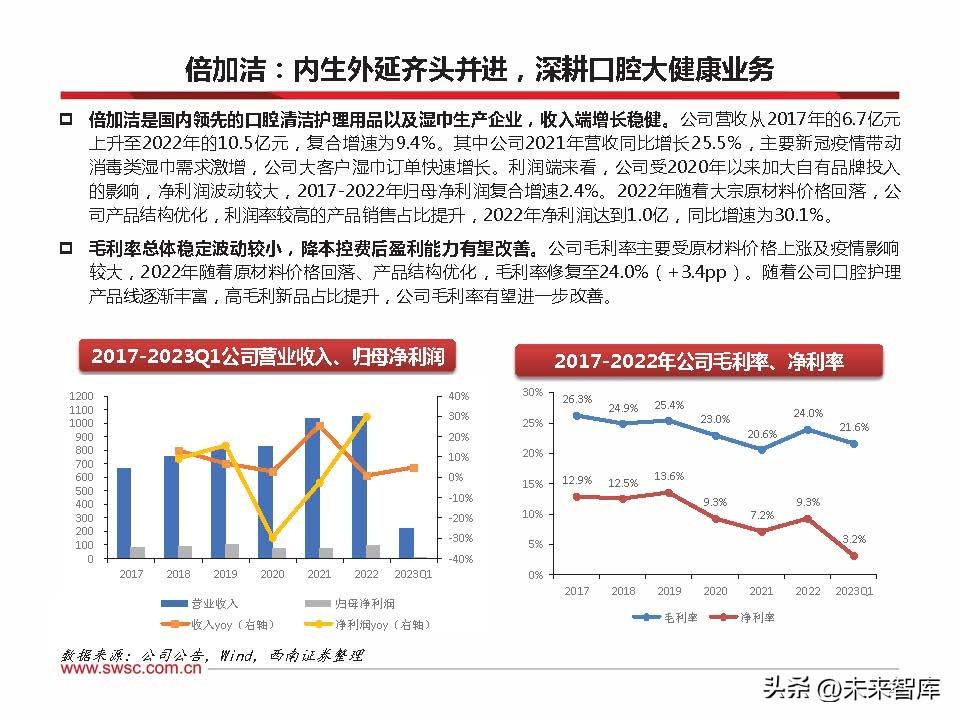

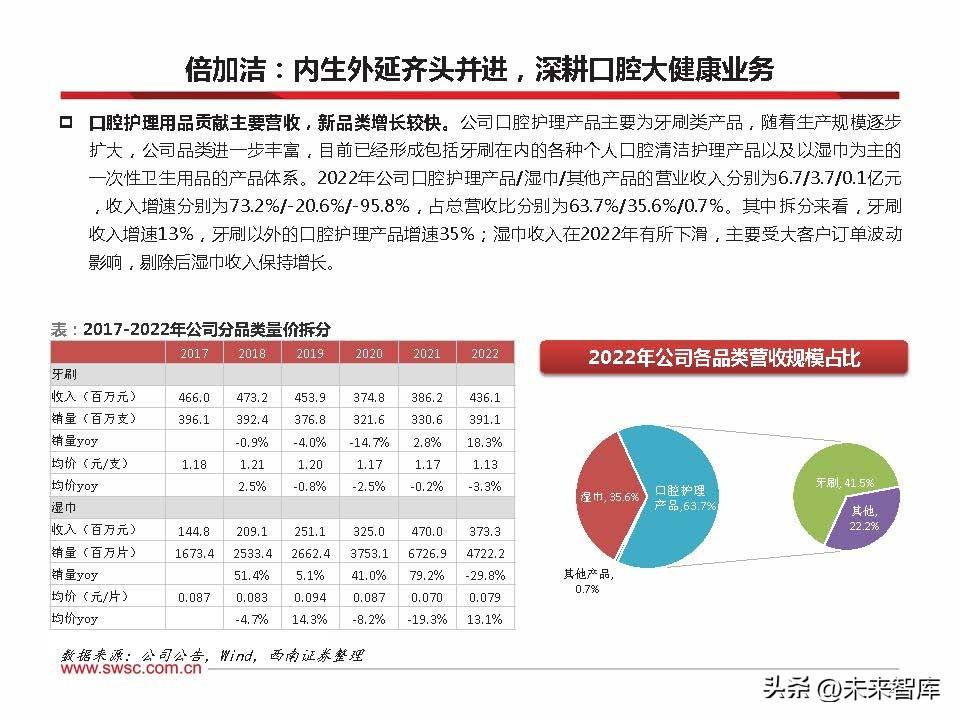

口腔护理用品贡献主要营收,新品类增长较快。公司口腔护理产品主要为牙刷类产品,随着生产规模逐步 扩大,公司品类进一步丰富,目前已经形成包括牙刷在内的各种个人口腔清洁护理产品以及以湿巾为主的 一次性卫生用品的产品体系。2022年公司口腔护理产品/湿巾/其他产品的营业收入分别为6.7/3.7/0.1亿元 ,收入增速分别为73.2%/-20.6%/-95.8%,占总营收比分别为63.7%/35.6%/0.7%。其中拆分来看,牙刷 收入增速13%,牙刷以外的口腔护理产品增速35%;湿巾收入在2022年有所下滑,主要受大客户订单波动 影响,剔除后湿巾收入保持增长。

分产品来看,公司产品以成人口腔护理产品为主,收入占 比90%左右,2022年公司成人基础口腔护理产品/儿童基 础口腔护理产品/口腔医疗与美容护理产品/电动口腔护理 产品的营业收入分别为11.9亿元/1亿元/1893万元/500万 元,收入增速分别为15.8%/0.3%/112%/-24.5%。

倍加洁是国内领先的口腔清洁护理用品以及湿巾生产企业,收入端增长稳健。公司营收从2017年的6.7亿元 上升至2022年的10.5亿元,复合增速为9.4%。其中公司2021年营收同比增长25.5%,主要新冠疫情带动 消毒类湿巾需求激增,公司大客户湿巾订单快速增长。利润端来看,公司受2020年以来加大自有品牌投入 的影响,净利润波动较大,2017-2022年归母净利润复合增速2.4%。2022年随着大宗原材料价格回落,公 司产品结构优化,利润率较高的产品销售占比提升,2022年净利润达到1.0亿,同比增速为30.1%。

牙膏市场:头部集中效应明显,牙龈护理和美白类牙膏占比较高

收入增速总体稳健,渠道拓展 产品结构优化,量价齐增推动营收及净利润稳定增长。得益于公司深耕线下 渠道的同时积极拓展新零售渠道,并且持续优化产品结构,量价齐增带动公司营收从2019年的9.4亿元上升 至2022年的13.1亿元,复合增速为11.6%。公司净利润从2019年的0.6亿元上升至2022年的1.4亿元,复合 增速为28.9%。公司营收及净利润均保持稳定增长。

外销为营收主要来源,内销近两年增长稳健。从销售地区来看,2020-2022年公司外销占比在60%以上, 主要由于公司产品在海外市场受到大客户青睐,以及疫情后期消毒湿巾外销订单快速增长。2022年国内/国 外销 售 收入 分 别为3.8/6.6亿 元 ,同 比 增速 分 别为11.4%/-5.1%。 内 销近 两年 保 持稳 健 增长 态 势, 2021/2022年内销收入增速分别为 13.1%/11.4%,主要由于公司在内销客户份额逐步提升,以及新品类口 喷、牙线签等借助电商等渠道增长提速。

牙膏市场:线上竞争格局较分散,直播渠道增长快

率先定位高端价格带牙膏,以独特品牌优势和强渠道投入打开市场。云南白药牙膏成功实现突围并占据市 占率第一位置,主要由于:1)差异化定位单支价格20元以上的高端产品,迎合消费升级趋势,区别于当时 价格竞争激烈的10元左右价格带,开发出高端牙膏的蓝海市场;2)通过药店 商超两大场景铺开渠道,在 2007年从云南省扩张至全国25省;3)差异化强调“止血化瘀”功效、区别于当时牙膏品牌主流的防蛀、 清洁、美白功效,叠加云南白药中药保密配方的品牌背书,通过明星代言、央视广告等渠道大范围进行品 牌营销投放,品牌形象得以强化。目前云南白药口腔护理产品群从单一的白药止血牙膏扩展至针对不同人 群的定制型牙膏,以及漱口水、冲牙器等其他类别的口腔护理产品;同时开发大克重高性价比SKU,推动 渠道和客群的充分下沉。

薇美姿:股权结构较分散

薇美姿:积极丰富产品矩阵,抓住线上发展机遇

需求稳健,行业均价持续提升。牙膏均价有稳步增长,为消费升级的受益品种,主要由于牙膏消费频率低 ,单次消费金额不高,消费者对提价不敏感;此外随着消费者口腔健康护理意识增强,对产品功能需求个 性化,新成分产品如小苏打牙膏、酵素美白牙膏、益生菌牙膏等普遍定价中高端,价格带继续向上延伸。 2016-2020年我国牙膏表观需求量整体呈现稳健略增的态势,2021年牙膏表观需求量为50.5万吨,同比下 降0.3%。牙膏行业均价持续提升,以36个大中城市日用工业消费品普通120克左右牙膏的平均价格为例, 从2016年底的8.6元/盒上升至2022年底的11.7元/盒,复合增速为5.3%,呈持续攀升态势。

价格带上限较高,功能趋于细分。线上牙膏品牌的价格带普遍在13~25元/支,其中高露洁酵素美白牙膏定 位80元,好来深导白牙膏单价定位80-90元,云南白药、竹盐部分单品定价超过30元,其余品牌主要定价为 20元左右。产品功能以美白、去渍、护龈等功能为主,添加新成分如酵素牙膏、活性肽牙膏等定价更高。

重庆登康口腔护理用品股份有限公司主要从事口腔护理用品的研发、生产与销售。公司构建了以经销模式、直供模 式与电商模式为主的营销网络体系,主要产品涵盖成人基础口腔护理产品、儿童基础口腔护理产品、口腔医疗与美 容护理产品以及电动口腔护理产品四大类。公司旗下拥有“登康”“冷酸灵”等知名口腔护理品牌,以及高端专业 口腔护理品牌“医研”、儿童口腔护理品牌“贝乐乐”、高端婴童口腔护理品牌“萌芽”,为各年龄段消费人群提 供专业化、个性化的高品质口腔护理用品。

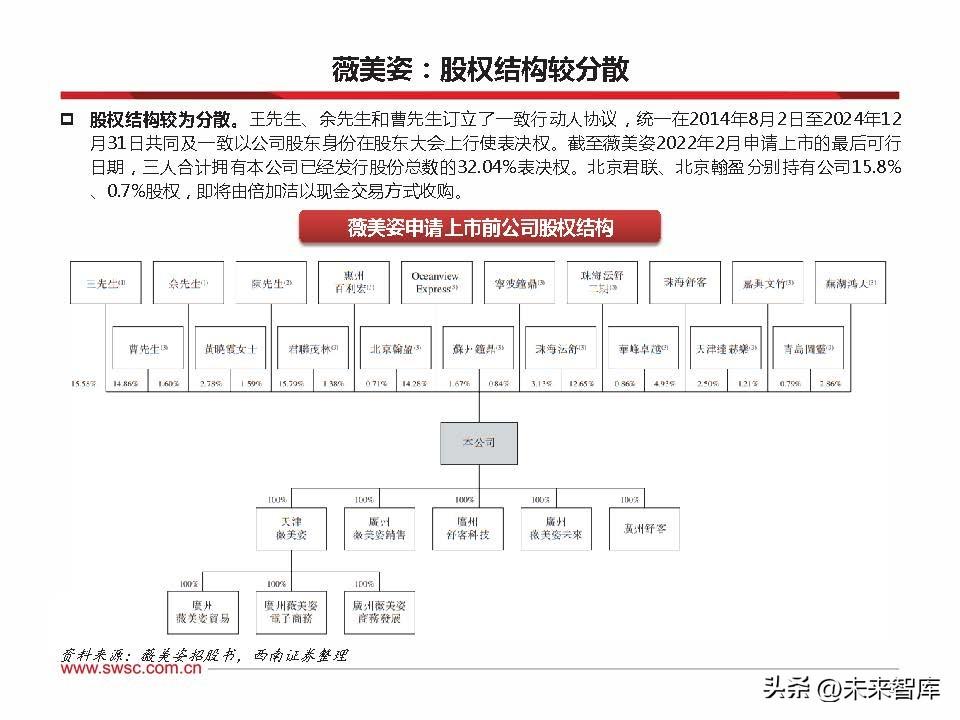

股权结构较为分散。王先生、余先生和曹先生订立了一致行动人协议,统一在2014年8月2日至2024年12 月31日共同及一致以公司股东身份在股东大会上行使表决权。截至薇美姿2022年2月申请上市的最后可行 日期,三人合计拥有本公司已经发行股份总数的32.04%表决权。北京君联、北京翰盈分别持有公司15.8% 、0.7%股权,即将由倍加洁以现金交易方式收购。

薇美姿是国内领先的口腔护理产品品牌商,主要产品类别分别为成人基础口腔护理、儿童基础口腔护理、 电动口腔护理及专业口腔护理。旗下拥有舒客和舒客宝贝两大核心品牌,产品包括牙膏、手动牙刷、电动 牙刷、洗牙器、漱口水、牙线以及其他产品。

口腔清洁护理行业的市场规模稳步扩张,新品类增长可 期。2017-2021年国内口腔清洁护理行业规模从388.5亿 扩张至521.7亿元,复合增速为7.7%。其中牙膏牙刷构 成口腔护理行业市场规模的主体,2021年牙膏的市场规 模达到311.6亿元,占口腔护理行业的59.7%。其次是牙 刷,以176.7亿元的市场规模占口腔护理行业的33.9%, 其中电动牙刷规模达到90.2亿元,占牙刷市场规模51% ,2017-2021年的复合增速27.3%。新品类漱口水/液和 目前的规模相对较小,为25亿元,占比4.8%,2017- 2021年的复合增速45.7%。随着消费者消费观念升级以 及产品价格带趋于丰富,电动牙刷、漱口水、牙线签等 新产品近年市场规模快速扩张。

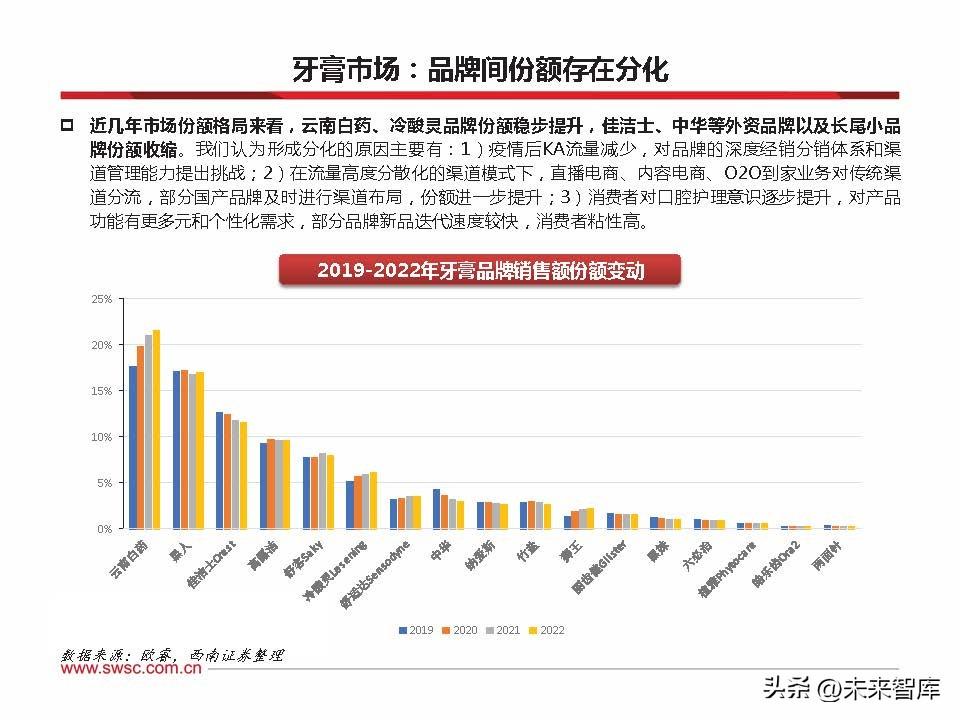

近几年市场份额格局来看,云南白药、冷酸灵品牌份额稳步提升,佳洁士、中华等外资品牌以及长尾小品 牌份额收缩。我们认为形成分化的原因主要有:1)疫情后KA流量减少,对品牌的深度经销分销体系和渠 道管理能力提出挑战;2)在流量高度分散化的渠道模式下,直播电商、内容电商、O2O到家业务对传统渠 道分流,部分国产品牌及时进行渠道布局,份额进一步提升;3)消费者对口腔护理意识逐步提升,对产品 功能有更多元和个性化需求,部分品牌新品迭代速度较快,消费者粘性高。

品牌形象深入人心,市场份额稳步提升。2018-2022年云南白药大健康业务收入从44.1亿元增长至60.3亿 元,复合增速为8.1%,其中大部分收入为牙膏品类贡献;净利润由15.2亿元增长至21.8亿元,复合增速达 9.4%,子公司净利率相比2018年增长1.6pp达到36.2%。根据尼尔森数据,2022年云南白药牙膏线下市场 份额达到24.4%,继续保持市场份额第一,与市场份额第二名的差距继续拉开,围绕“止血化瘀、消肿止 痛” 核心功效,牢牢把握“治愈感、功效强、专业化”的品牌超级符号,实现收入稳步提升。

电动牙刷:电动牙刷市场规模在2017年-2021年实现复合增长率27.3%,至2021年电动牙刷市场规模已达 90.2亿元,2022年受疫情影响市场规模有所回落。 随着直播电商和内容电商等平台兴起,国产品牌凭借性价比优势以及新零售渠道营销快速放量,根据欧睿 国际数据,电动牙刷国产品牌Usmile、舒客、米家跻身TOP5,抢占中端及低端客户,飞利浦和欧乐B等外 资品牌市占率逐步降低。

新品类:功能属性强,国产品牌有弯道超车机遇

牙膏市场:品牌间份额存在分化

(报告出品方/作者:西南证券,蔡欣、赵兰亭)

截至2023年4月10日,公司实际控制人重庆市国资委通过轻纺集团间接持有公司股份1亿股,占总股本的59.8%,股 权结构稳定。公司IPO的募集资金扣除发行费用后,将投资于智能制造升级建设项目、全渠道营销网络升级及品牌推 广建设项目、口腔健康研究中心建设项目以及数字化管理平台建设项目,募集资金拟投入额为6.6亿元。

抗敏感牙膏细分赛道,国产品牌冷酸灵占据优势份额。抗敏感牙膏技术壁垒较高,对抗敏感材质的配方及长 期稳定性有较高要求,消费者对标志性品牌认可度高,品牌粘性较强。国产品牌冷酸灵凭借多年品牌积淀和 技术开发能力,在抗敏感牙膏细分赛道市占率稳定在60%左右;第二名舒适达2021年市场份额为26%。

毛利率总体稳定波动较小,降本控费后盈利能力有望改善。公司毛利率主要受原材料价格上涨及疫情影响 较大,2022年随着原材料价格回落、产品结构优化,毛利率修复至24.0%( 3.4pp)。随着公司口腔护理 产品线逐渐丰富,高毛利新品占比提升,公司毛利率有望进一步改善。

登康口腔:抗敏感牙膏领导者,渠道扩张空间可期

牙膏市场:抗敏感细分赛道集中度高

毛利率整体稳定,费用管控得当。公司毛利率处于业内较高水平,近年来保持在40%以上,毛利率整体稳 定,净利率稳中有升。

线上渠道占比较快提升,品牌竞争格局分散。根据蔚云科技数据,2022年天猫淘宝平台口腔护理品牌份额 较为分散,品牌之间份额差异较小,且以高端品牌和新锐品牌为主。 抖音快手等直播新渠道呈现快速发展态势,品类多元化趋势明显。据蔚云科技数据显示,2021年抖音快手 销售的口腔护理类产品规模达31亿,2022年上半年超20亿,增长较快。此外,直播渠道为品牌推广新品, 以及漱口水、牙线签等低渗透率品类建立用户链接,提升产品知名度的重要渠道,目前国产新锐品牌内容 投放较多,外资品牌投放较少,国产品牌在电商渠道份额提升的空间充足。

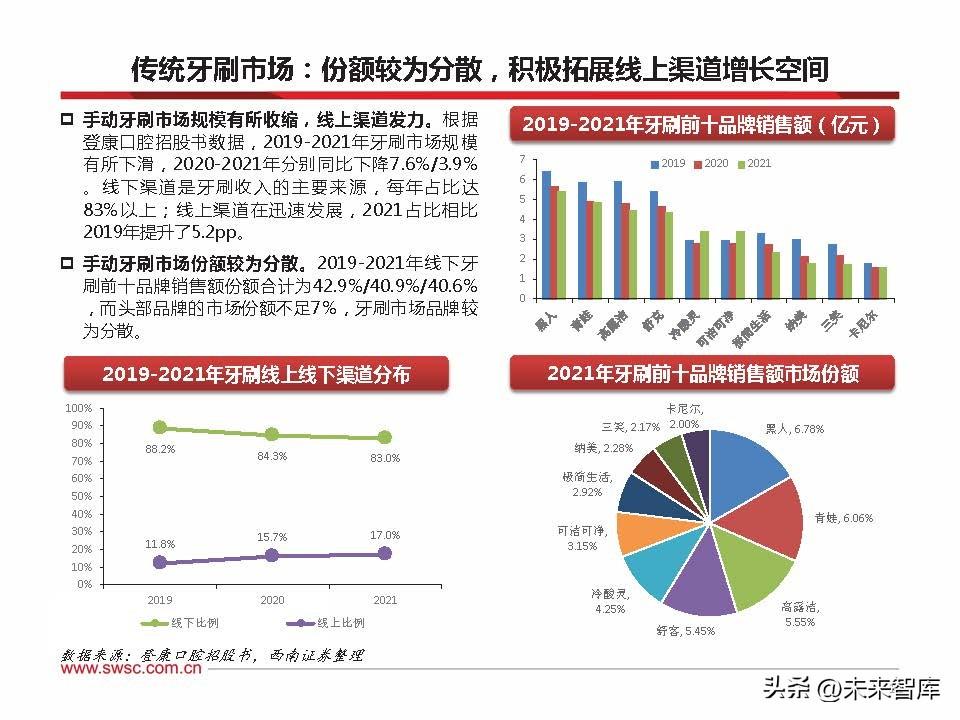

牙膏市场规模稳定,牙龈护理和美白类牙膏占据半壁江山。根据尼尔森数据,2019-2021年牙膏市场规模 复合增速在1%左右,市场规模总体稳定,其中牙龈护理类和美白类功能的牙膏占据牙膏市场过半规模。牙 龈护理类牙膏市场规模最大,在70亿元以上,主要品牌为云南白药等;美白类牙膏市场规模在60亿元以上 ,近年市场规模略有回落,主要品牌为舒客等;抗敏感类牙膏市场规模在20-30亿元,主要品牌有冷酸灵、 舒适达等。 分渠道看,牙膏零售渠道仍以线下渠道为主,同时线上渠道在迅速发展,2021线上渠道份额相比2019年提 升7.9pp,达到24%。

倍加洁:内生外延齐头并进,深耕口腔大健康业务

牙膏市场:价格带上限较高,功能趋于细分

口腔护理行业:市场规模不断扩大,新品类增长未来可期

精选报告来源:【未来智库】。「链接」

俄乌再次同意延长黑海粮食协议俩月 小麦、玉米期货短线骤跌

赶在俄乌黑海粮食协议到期前的最后一天,土耳其总统埃尔多安公开宣布,各方同意再续期两个月。受此影响,欧美市场小麦期货的价格短时跳水走弱,CBOT的小麦、玉米期货日内跳水幅度均接近4%。0001粽子是蒸还是煮 粽子放水里煮还是蒸

再过一天就是一年一次的端午节了,这个时候每家每户都会准备一些粽子来吃,不管是自己手工包的粽子还是花钱在外面买的,反正每到这个时候,家里面都会吃粽子,特别是现在粽子的种类非常多,这样粽子吃起来的口感也变得更加丰富,也是受到了很多人的喜爱,在众多的粽子当中,总有一种是你喜欢的。粽子是煮熟好还是蒸熟好?这都不明白,20多年的粽子白吃了大财经2023-03-25 13:06:270000业绩逆势增长,海尔智家能否二次崛起?

撰文|张宇编辑|杨博丞题图|ICPhoto在全球家电行业普遍承压的大环境之下,“白电三巨头”之一海尔智家却交出了一份可圈可点的成绩单。4月27日,海尔智家发布2023年第一季度财报。根据财报,海尔智家的总营收为650.66亿元,同比增长8.02%;归母净利润为39.71亿元,同比增长12.60%,归母利润增速超过了总营收增速。0000香港武侠电视剧 绝版古装武侠电视剧

1、《楚留香传奇》看得第一版楚留香,其实剧情已经不是很记得了,但是郑少秋的楚留香那种风流倜傥的样子真的让人印象深刻,到现在还记得。香帅就认郑少秋啊!和赵雅芝也很搭配,还有两人合作的戏说乾隆。小时候可喜欢了,经典。2、《水月洞天》大财经2023-03-25 20:26:230001欲擒故纵是什么意思 欲擒故纵的解释

三十六策-欲擒故纵,说的是诸葛亮七擒孟获的故事。想要抓住他,也可以说是想要抓住他,故意让他暂时离开。意思是,为了进一步控制对方,先故意放松一步。四川省成都市南部有一片郁郁葱葱的柏树林,林中有一座纪念诸葛亮的祠堂。这是国内外著名的名胜古迹。武侯祠。诸葛亮是我国历史上三国时期一位博学多才的政治家和军事家。他倾尽全力为刘备建立蜀国以征服天下。同时,他也为人们留下了许多动人的故事。0000