金融茶的故事

大财经2023-05-26 09:26:051阅

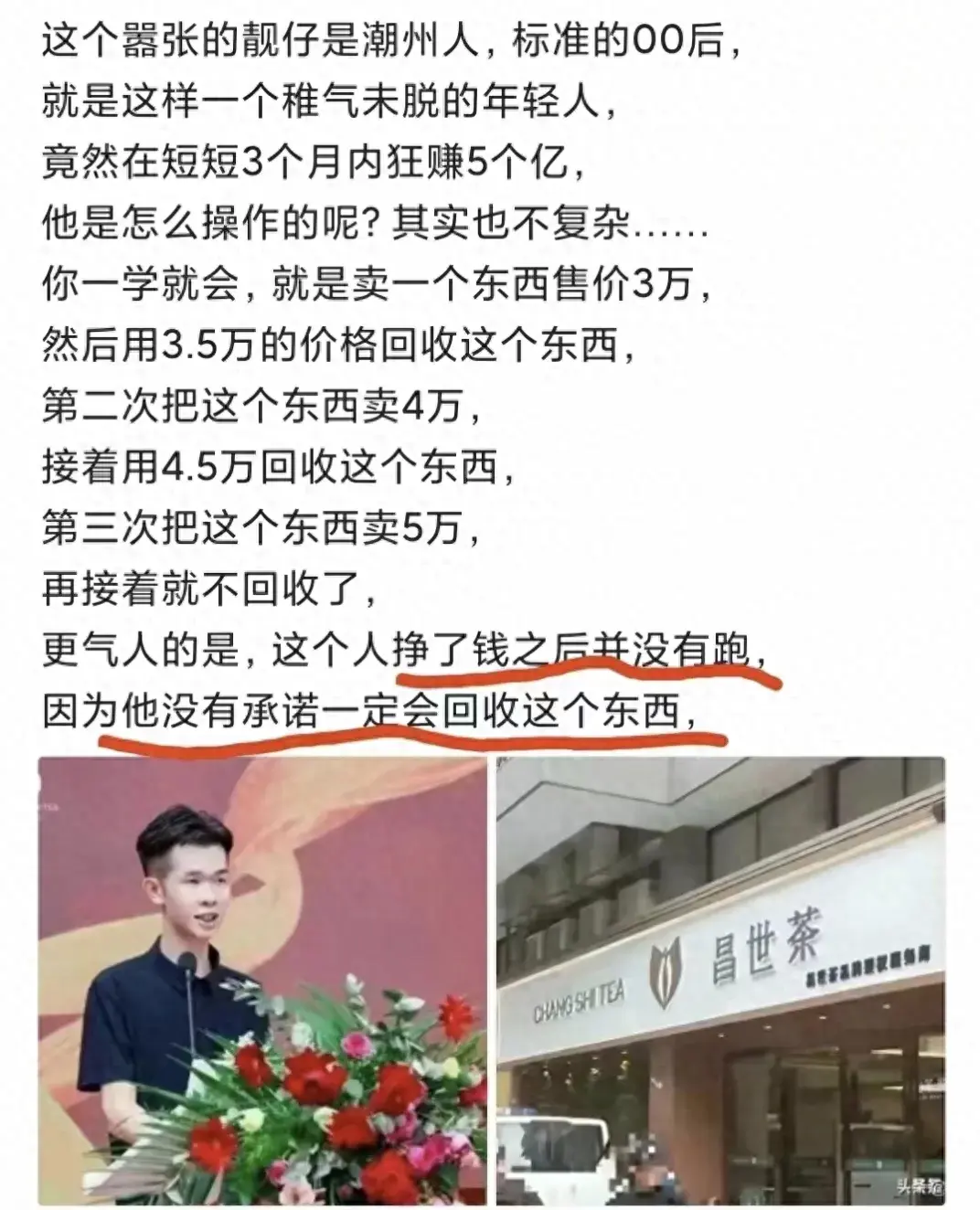

金融茶玩的比金融还要金融。大家怎么看

#广州金融茶崩盘##广州芳村金融茶价一夜从5万跌到2千#

0001

相关推荐

云霄供电:“零距离”服务海产养殖用电

福建日报·新福建客户端5月24日讯(通讯员方为生)5月23日,国网云霄县供电公司组织国网福建电力“双满意”(云霄龙江韵)共产党员服务队到东方埭,为海产养殖用电“把脉开方”,帮助养殖户及时消除用电安全隐患,受到了养殖户们的欢迎和好评。大财经2023-05-25 17:57:160000浙大宁波理工学院王进波教授团队“十四五”国家重点研发计划专项项目启动

来源:【未来网】4月12日,国家重点研发计划“畜禽新品种培育与现代牧场科技创新”重点专项“批次化生产精准繁殖调控技术升级与新产品研发(2022YFD13003)”项目启动会在北京举行。该项目由北京市农林科学院牵头,由中国农业大学、西北农业大学、中国农业科学院等10家单位共同承担,浙大宁波理工学院是参与单位之一。本项目共分10个子课题,学校王进波教授团队承担其中1个子课题,课题经费100万元。大财经2023-04-24 20:20:560000在第五届中国国际茶叶博览会上,吉首市湘西黄金茶斩获多项荣誉

湖南日报·新湖南客户端5月25日讯(特约记者向军通讯员谢慧姚吉慧)5月24日,在杭州举办的第五届中国国际茶叶博览会上,湘西土家族苗族自治州吉首市丰裕隆茶叶专业合作社和惠民茶叶专业合作社等2家茶企,获得生态低碳茶认证,全国首批生态低碳茶认证企业仅50余家。全国首批生态低碳茶认证企业授牌现场大财经2023-05-27 19:35:350000乌克兰国防部:7月21日起,所有黑海驶往俄港口船只都被视为军用物资运输船

乌克兰国防部当地时间7月20日发布声明称,自7月21日零时起,所有在黑海航行的船只,如果其方向是“俄罗斯海港和暂时被占领土上的海港”,则乌克兰可将其视为运载军事货物,船只需承担所有相关风险。0000中二病是什么意思 中二病经常说的话

中二病,原本指在初中二年级的时候,由于青春期自我意识过剩而产生的特有的自以为是的思想、行动和价值观。随着在二次元中的种种运用,它逐渐演变成了嘲笑或者自嘲青春期少年充满爱的幻想的意思,总的来说是一种正常的现象w相对而言,喜欢动漫的小伙伴们或许更容易被那些中二病角色所吸引,也相信有不少人都曾经和小编一样,模仿过他们羞耻的台词和pose。今天就盘点一下动漫中最典型的十大中二病,一起来看看吧!大财经2023-03-24 23:05:270000