来不及说我爱你电视剧 来不及说我爱你观看

《我们的日子》作为央视一套的年代大剧在开播前备受观众的期待,然而播出后观众的热情仿佛被一盆凉水浇灭,故事打着年代题材的幌子,实际上就是狗血疼痛文学,内容各种混乱,人设也越来越崩。

最新剧情里想必很多观众都被杨思宇与东方宏同时表白的戏码给辣到眼睛了,两男争一女的三角恋关系本来就够俗套,还当众搞这种玛丽苏剧情,真是不理解编剧的脑回路。

更可气的是东方宏为了爱情把事业扔下,跟公司解约赔个精光还美滋滋地去找王雪花,当初说没感觉的王雪花这回又感到心动了,她的爱情似乎就是这么随意,也难怪口从7.5分下滑到6.3分,被观众骂不冤枉。

其实不光是三位年轻演员遭到观众吐槽,连该剧的收视“扛把子”李小冉在这部剧里也不灵了,她的表现让不少观众给出差评,那么到底是怎么了?

不难看出,该剧在前期剧情上明显是对标《父母爱情》,李小冉饰演的刘淑霞与安杰一样是个讲究仪式感的人,而且两部剧里都有女主喝咖啡的一幕,对比就很明显了。

刘淑霞的家庭条件并不好,老母亲独自抚养她与哥哥长大,从小到大都是过得苦日子,而她不光长得白皙瘦弱,一看就不像能干活的,反而像千金大小姐。

偶尔还要喝咖啡,在桌子上扑块红格子布享受一下情调,整段表演就透露着一个字“做作”,而且做作得很假,逻辑也站不住脚。

反观安杰就是书香门第出身,从小接受家庭的熏陶,没吃过苦,受过累,平时喝点咖啡太正常不过了,她的“小资”气质就不会给人违和感。

另外,李小冉也被观众称作是“苦瓜脸”,总是苦大仇深的模样,好像家里人都欠她钱一样,这种长相在前期剧情里想要把笑点立住就比较困难。

当王宪平推着平板车要给她送去医院生产,刘淑霞一哭二闹,在观众眼里就是不但不可爱,反而太无理取闹了,莫名看得人恼火。

再有就是李小冉偶像包袱比较重,为了不影响自己本身的发型,在剧中明显就是戴着假发,尤其是后期的刘淑霞,短头发浓密得离谱,仿佛在脑袋上顶了一个瓜皮,假发质感又不好,黑亮得不自然,让人一眼就能看出来。

其实同样是短发造型,成年后的王雪花看着就利索清爽得多,不光是发型款式的问题,主要还是因为人家是自己的头发,怎么弄都不会让人出戏。

还记得最新剧情中有一幕,王雪花即将离开家去北京工作,母亲刘淑霞在夜里找她谈心,很怅然地说“看你妈都老成啥样了”,还真别说,屏幕前的我没感觉有多老。

除了假发短了点,李小冉跟之前没啥区别,甚至都不如宋春丽的变化大,这和白头发没有太大关系,主要还是对人物状态的诠释,脸上的皱纹和沧桑的感觉都是影响角色年龄感的原因,可惜这些李小冉都没拿捏到位,不免让观众感到失望。

李小冉是公认的高颜值女演员,年轻的时候肤白貌美,气质出众,优越的家庭条件也给了她很大的底气,向来不愁资源问题。

2000年在《像雾像雨又像风》中李小冉凭借安琪这个角色走红,而后又在虐恋民国剧《来不及说我爱你》里表现出众,这种矜贵又高傲的富家千金角色简直就是为她量身打造,属于是本色出演了。

除此之外,像《大丈夫》、《今夜天使降临》这种都市生活剧中李小冉也能够达到游刃有余的水准,年轻时颜值扛打,各种类型都能拿捏。

不过,李小冉的事业心却一般,毕竟家庭条件好,人生顺风顺水,考入舞蹈学院后一直成绩抢眼,还找了个富豪老公,徐佳宁在婚礼上说“给你5个亿,随便作”,相当豪气。

也因此结婚后的李小冉对表演要求也不多,能明显发现实力与角色上都没什么突破,人气也开始逐渐下滑。本身就因为胶原蛋白流失而显得苦瓜脸的李小冉,近两年来总喜欢接虐自己的角色,比如《今生有你》里她饰演的单身妈妈谈静。

不仅每天辛苦赚钱给孩子治病,心里还有个爱而不得的人,几乎没怎么笑过,整个人颓废沮丧,李小冉的演绎差不多就是冷脸、痛哭、沉默三连招。

到了《林深见鹿》里的李小冉又化身遭遇中年危机的简艾,莫名其妙就要和老公离婚,晚上在家里默默哭泣,似乎受了很多年的委屈一样。

在观众看来还是很矫情的人设,演技也没有进步,果不其然,上述两部作品评分都并不理想,前者刚刚及格,对于钟汉良与李小冉两位咖位来说,显然不够看。而后者也仅有4.3分,李小冉与国剧一哥靳东联手都救不回来,真是烂得出奇。

而这回李小冉在一次挑起大梁担任女主,在《我们的日子》里扮演刘淑霞,本以为能挽回点口碑,结果表演与态度都是硬伤。

作为演员,无论出身怎么样,对职业的重视永远是第一位,一直待在“舒适圈”里不出来,享受着大把的好资源,却无法带给观众更好的表现,长此以往必然会消耗的粉丝的热情。

总而言之,没想到,2023还没到3月,46岁的李小冉以这样的方式,败光观众缘,《我们的日子》这部剧不光是剧情存在硬伤,各种狗血不断,连主演李小冉都没有发挥太好的实力,还是希望能够爱惜羽毛吧。

眼下该剧即将迎来收官,从预告来看姥姥那人和恐怕会去世,而明中还没有回来,剧情越来越虐,不少人都已经弃剧,实在低于预期,那么你觉得李小冉演得好吗?

活血化瘀的药 活血止痛胶囊多少钱一盒

大家好,今天给大家介绍一下活血祛瘀的中药。活血祛瘀或者活血化瘀药,简称活血药,是以通利血脉、促进血行、消散瘀血为主要功效的药物,其中活血作用较强的也称为破血药。本类药物大多性味辛、苦;归心、肝经,常应用于调经、止痛、消癥、消肿、祛瘀生新;血行不畅瘀血阻滞所引的多种疾病。但因大多会耗血动血,甚至会有堕胎的作用,孕妇需要慎用或禁用;而妇女经量多者、血虚闭经无瘀及出血无瘀者忌用,换言之,请辩证合理用药。大财经2023-03-21 15:56:120000炸板率超50%!A股午后突然跳水,西安银行2连板

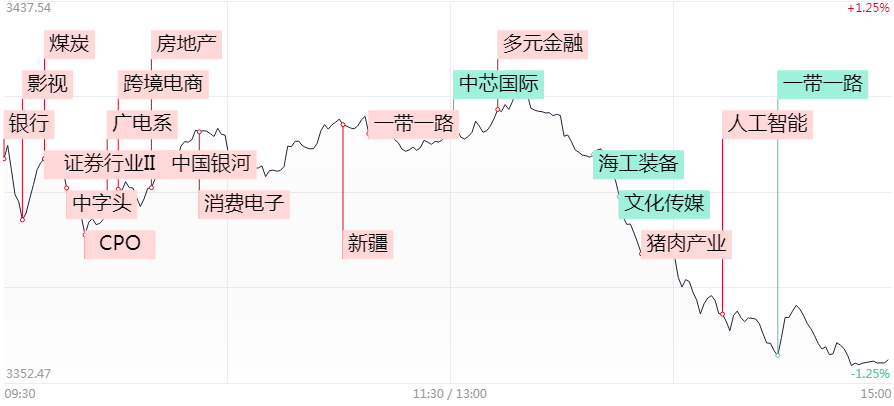

金融界5月9日消息周一A股共24股涨停(不含ST股),29股封板未遂,炸板率超过50%,连板股总数6只。个股方面,设计总院(工程设计)、国新文化(人工智能)3连板,中视传媒(文化传媒)、中信金属(中字头)、中国外运(中字头)、西安银行(银行)2连板。一、板块异动二、涨跌停温度三、涨跌家数四、涨停揭秘五、最强热点热点板块——一带一路大财经2023-05-10 18:24:350001也门冲突升级,红海成为全球海运的死亡之海,如何保障货物安全?

大财经2023-12-28 17:11:020000同频共振 建构汽车生态

广汽继埃安品牌之后,再推出昊铂,构建双品牌矩阵。HyperGT对标特斯拉Model3。此前推出的HyperSSR,对标特斯拉ModelS。宝马Dee数字概念车迈巴赫EQS纯电SUV奥迪urbansphere概念车中国版车型ID.7VIZZION全新雅阁e:PHEV广汽传祺E9广汽丰田锋兰达小鹏G6比亚迪宋L仰望U8智取未来·车展观察大财经2023-05-07 11:47:360000改变刘强东一生的人,最后一个你听过吗?#张磊高瓴资本

改变刘强东人生的3个女人。你知道都有谁吗?京东集团创始人刘强东一生跌宕起伏,每一次的转折都伴随着一个贵人的出现。不少网友都知道,京东二字中的"东"出自刘强东,而京出自刘强东的初恋女友,也就是龚小京,在中国人民大学流传的美丽爱情故事。大财经2023-04-16 16:12:290000